News Pharagraph Service List

GET /NewsPharagraph_Service/?format=api&page=13

{ "count": 4307, "pageSize": 10, "current": 13, "next": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=14", "previous": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=12", "results": [ { "id": 921, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.672114", "text": "بیمه بازنشستگی تکمیلی (طرح توشه ) ", "is_title": true, "is_link": false, "news": 149 }, { "id": 922, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.674748", "text": "مدیرعامل بیمه کاریزما در توضیح این طرح گفت: «سالها با این درخواست از بیمهگزاران بیمه نامه U.L مواجه بودیم که درخواست داشتند اندوخته پایان دوره بیمهنامههایشان را به مستمری تبدیل کنند؛ قولی که از سالهای ابتدایی فروش این بیمهنامهها (UL) داده شده بود . در حال حاضر شرکت بیمه کاریزما چهار نوع مستمری مدت معین با فاصله و بدون فاصله به شرط حیات و بدون شرط حیات و دو نوع مادام العمر با دوره تضمین و بدون دوره تضمین ارائه میکند.

\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 923, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.681242", "text": "بیمه عمر اندوختهدار (طرح ثمر) ", "is_title": true, "is_link": false, "news": 149 }, { "id": 924, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.684067", "text": "به گفته عباس اسلامی بیمهنامه عمر اندوختهدار بهروزترین نسخه بیمه های ینورسال لایف است که براساس تجربیات پنج سال گذشته در صنعت بیمه شکل گرفته است. در این بیمهنامه سعی شده است که جرائم مربوط به ارزش بازخرید و سایر محدودیت های موجود در بیمههای اندوخته دار برطرف شود.

\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 925, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.686809", "text": "بیمه زندگی با مدیریت ثروت (طرح سبک کاریزما) ", "is_title": true, "is_link": false, "news": 149 }, { "id": 926, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.689624", "text": "عباس اسلامی در باره این محصول انحصاری توضیح داد: «مجوز ارائه این محصول تا 4 سال در انحصار بیمه کاریزما خواهد بود.» او در این باره افزود: «در طراحی این بیمهنامه سعی شده با آسیب شناسی از تجربیات گذشته با رویکرد ساده سازی و شفاف سازی حداکثری خدمات بیمه نامه زندگی در سه بخش مستقل ارائه شود:

\r\nبخش اول بیمه زندگی و پوششهای بیمه ای آن است. در «سبک کاریزما» سوال فروشنده برخلاف (UL)که از میزان حق بیمه سالانه شروع میشود و همیشه محاسبات و ساختار اعمال هزینهها برای خریداران توام با ابهام است، در این بیمه نامه از پوششهای مد نظر مشتری آغاز میشود و اینکه نیاز بیمهای او برای یک سال یا بازه 40 سال آینده چه باشد تعریف میشود.

\r\nدر این بخش مشتریان با علم به هزینه سالانه حق بیمه درخواست خرید میدهند و طبیعتا انتظار میرود در آینده کمترین اختلاف نظر را با فروشندگان خود پیدا کنند و چون حق بیمه این بخش به تناسب سن فرد افزایش مییابد. برخلاف ساختار کارمزد (UL) که کارمزد آن نزولی و 5 ساله است، کارمزد عاملین فروش در سبک کاریزما به میزان 25 % و صعودی در طول عمر بیمهنامه تعریف شده است.

\r\nبخش دوم این بیمه نامه قسمت «مدیریت ثروت» است که سپردهگذاری مشتریان (واریزیهای متفرقه/ به دلخواه مشتریان ) در این قسمت وارد میشود. در طول مدت بیمهنامه از سود 16% علی الحساب روز شمار بهره مند میشوند و با مشارکت در منافع محقق در پایان سال سود متمم خواهند داشت.

\r\nنکته مهم در این بخش عدم اعمال هرگونه هزینه و یا جریمه به منابع نقدینگی مشتریان Cash Flowاست . به طوری که مشابه رفتار سیستم بانکی در حسابهای کوتاه مدت و یا عبارات امروزی کیف پول مشتری با این منابع رفتار میشود به گونهای که مشتریان عملیات سوددهی بیمهنامه را بهراحتی خودشان حساب میکنند و امکان واریز و برداشت سریع (غیر حضوری و از مسیر داشبورد بیمهگزار) از این منابع برخوردار هستند.

\r\n\r\nبخش سوم این بیمه نامهکه در آینده نزدیک با اخذ مجوزات لازم و متعاقب پیادهسازی نرمافزارهای واسط صنعت بیمه و بازار سرمایه راهاندازی میشود امکان سفارش خرید توسط مشتری از داشبورد / پانل تخصصی او است که میتواند سفارش خرید یونیتهای بازار سرمایه را انجام دهد و مشتریان از محل منابع نقدینگی Cash Flowخودشان (کیف پول) میتوانند سفارش خرید ابزارهای بازار سرمایه را بدهند و این یعنی تبدیل دارایی های پولی مشتریان به مدیریت ثروت که براساس NAV روز این دارایی ها، اندوخته مشتریان تعریف میشود. به این ترتیب انتظار میرود یک عمر چالش تاثیر تورم بر منابع نقد بیمهگزاران برطرف شود.

\r\nعباس اسلامی در پایان بر دورنمای کاریزما برای توسعه بیمهنامههای زندگی در کشور اشاره کرد و گفت: «همانگونه که اشاره شد مهمترین ویژگی سبک کاریزما همسو کردن منافع ذینفعان در بلندمدت است که منافع بیمهگزاران و فروشندگان و بیمه گر در این طرح هم توسعه یافته و هم همسو شده است. فروشندگان حرفه ای صنعت بیمه میتوانند با برنامه ریزی بلند مدت نسبت به ایجاد امنیت شغلی خود و بازاریابان زیر مجموعه از طریق سبک کاریزما مطمئن باشند.»

\r\n\r\nخدمات شرکت بیمه کاریزما در بستر دیجیتال ارائه میشود و براساس ظرفیت های گروه مالی کاریزما با بیش از 50 هزار میلیارد تومان (50 همت) دارایی های تحت مدیریت AUM میتوان در بازده رقابتی در سرمایهگذاریهای این شرکت اطمینان بیشتری داشت.

\r\n\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 1007, "image_file": "EMPTY", "created_at": "2023-06-18T09:06:53.310619", "text": "نخستین گردهمایی راهبردهای حاکمیت داده در نظام تصمیمگیری کشور با حضور رئیسکل بیمه مرکزی و مدیران ارشد صنعت بیمه برگزار شد.

\r\nبه گزارش اداره کل روابط عمومی و امور بین الملل بیمه مرکزی، مهندس مجید بهزادپور که در آیین گردهمایی راهبردهای حاکمیت داده در نظام تصمیم گیری کشور سخن می گفت با اعلام این مطلب افزود: «ساختار یافتگی، تجزیه تحلیل صحیح و امنیت داده از مهمترین چالش های استقرار حاکمیت داده در صنعت بیمه عنوان به شمار می رود.»

\r\nرئیس کل بیمه مرکزی، در نخستین گردهمایی راهبردهای حاکمیت داده در نظام تصمیم گیری کشور اظهار داشت: «اعمال تحریمهای ظالمانه و قطع ارتباط ۹۰ شرکت بزرگ دنیا با صنعت بیمه کشور، توزیع ریسک بیمه را با مشکلاتی روبرو کرده بود که خوشبختانه فعالان و نخبگان این صنعت تمامی تهدیدها را به فرصتهای ارزشمندی تبدیل کردند.»

\r\nاو حجم تعهدات پوشش ریسک کشور را در حدود ۱۰ برابر نقدینگی کشور اعلام کرد و اظهار داشت: «هدف نهایی و ماموریت اصلی صنعت بیمه، پوشش مدیریت ریسک است و برای اجرای صحیح این ماموریتها باید مولفه تطبیق دادهها را با جدیت بیشتری دنبال کنیم.»

\r\nرئیس شورای عالی بیمه، فرایند ارزیابی، برآورد ریسک، تعیین حق بیمه و انعقاد قراردادهای حرفهای را در گرو تولید دادههای صحیح، دقیق و به موقع دانست و تصریح کرد: «یک تحقیق معتبر در خصوص شرکت های بیمه اروپایی نشان میدهد ۸۰ درصد دادههای صنعت بیمه ساختار نیافته است و ۸۰ درصد وقت فعالان این صنعت نیز صرف جمعآوری دادهها میشود و این در حالی است که فقط ۱۲ درصد از این دادهها پس از تجزیه و تحلیل، مورد استفاده قرار میگیرند.»

\r\nاو افزود: «در کنار ضعف تجزیه و تحلیل دادهها، مساله امنیت دادهها نیز از دغدغههای این صنعت به شمار میرود به طوری که بررسی یاد شده نشان میدهد که ۱۸ درصد شرکتهای بیمه در معرض خطر باج افزارها قرار دارند.

\r\nرئیسکل بیمه مرکزی در بخش دیگری از سخنان خود با تاکید بر سیال شدن دادهها در امور جاری و نقش آن در تصمیمسازیهای صنعت بیمه، اظهار داشت: «با استفاده از حاکمیت داده میتوانیم به سازماندهی راهبردی، باز طراحی فرایندهای جاری، تدوین مقررات و استانداردها و همچنین تعیین مسئولیتها و حدود اختیارات مربوط به مدیریت داده بپردازیم.»

\r\nمجید بهزادپور در پایان با درخواست از اندیشمندان، محققان و متخصصان کشور گفت: «بیمه مرکزی از هر نوع فعالیت نوآورانه اعم از تحقیق، پروژه و تسهیلگری که به تسریع حاکمیت داده در صنعت بیمه کمک کند، حمایت خواهد کرد.

\r\nگفتنی است نشست یادشده با حضور جمعی از نخبگان، مدیران عالی حوزه فناوری دستگاههای کشور و مدیران و اساتید دانشگاه امام صادق ( ع ) برگزار شد که در آن جمعی از صاحب نظران به ایراد سخنرانی پرداختند.»

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 187 }, { "id": 1062, "image_file": "EMPTY", "created_at": "2023-06-19T11:54:25.043300", "text": "در این گزارش علی فیروزی؛ عضو هیئت عامل صندوق بیمه حوادث طبیعی؛ محمد حیدریمنش، فرماندار فیروزکوه و منصور شیشهفروش مدیرکل بحران و استانداری اصفهان در خصوص پوششهای صندوق بیمه حوادث طبیعی و برنامه آن در سال 1402 صحبت کردند.

\r\nبه گفته علی فیروزی، عضو هیئت عامل صندوق بیمه حوادث طبیعی براساس قانون مجلس شورای اسلامی که در آذر سال ۹۹ مصوب کرده است ۸ حادثهای که به واحدهای مسکونی آسیب بزند این صندوق مکلف است خسارت پرداخت کند. از جمله حوادثی نظیر، سیل زلزله ،صاعقه ، سنگینی برف ، رانش زمین ، سونامی و ریزش کوه و این موارد از جمله حوادثی هستند که عملاً تمام واحدهای مسکونی کشور بر اساس قانون مجلس شورای اسلامی تحت پوشش بیمه این صندوق هستند .

\r\nاو در خصوص روند تایید و پرداخت این نوع خسارت در صندوق گفت: « بر اساس گزارش اولیه که معمولاً بنیاد مسکن انقلاب اسلامی تهیه میکند اگر استاندار آن گزارش را قبول داشته باشد همان را برای ما ارسال می کند و بر اساس آن ارزیاب تعیین میشود و قاعدتاً میرود برای پرداخت. از طرفی بعد از اینکه بنیاد مسکن ارزیابی کرد یک ارزیاب دیگر از سمت ما برای روند ارزیابی وارد میشود.»

\r\nسوال: مردم هم میتوانند پس از اعلام خسارت به جایی مراجعه کنند و اینکه اگر ۴۸ ساعت گذشت با توجه به اینکه بعضی حادثهها هست چندین روز طول میکشد طبیعتاً شاید استانداری مدیریت بحرانش خیلی فرصتی نداشته باشد برای اینکه بیاید خسارات را ثبت کند اگر گزارش ندهد چه میشود؟

\r\nعضو هیئت عامل صندوق بیمه حوادث طبیعی در واکنش به این سوال گفت: « اگر ۴۸ ساعت بگذرد اتفاق خاصی نمیافتد همه این فرایند برای این اتفاق دارد میافتد که با سرعت بیشتری این کار انجام شود به طور مثال برای همین سیلی که همین چند روز اخیر اتفاق افتاد. بر اساس دستوری که احسان خاندوزی وزیر محترم اقتصاد و دارایی که رئیس هیئت امنای صندوق هم هستند صادر کردند تمام ادارات کل اقتصاد دارایی استانها به عنوان نماینده صندوق در استان خودشان عملاً شدهاند انگار اینها میتوانند مردم به استانداری مراجعه می کنند ادارات کل اقتصاد دارایی ما همان جا هست به زودی بر روی سامانه ماهم اجازه اینکه مردم هم اطلاعات خسارات وارده شان را به ما اعلام کنند هم انشالله راهاندازی خواهد شد. »

\r\nبه گفته فیروزی این صندوق عملاً از ۱۴۰۱ شروع به کار کرد علیرغم اینکه از سال ۹۹ این قانون مصوب شده ولی هیچ عملیات اجرایی نداشته است و در حال حاضر سقف خسارتی که به مردم پرداخت میکند تا 30 میلیون تومان است.

\r\nاو معتقد است در سال 1402 نزدیک به ۳۱ میلیون و ۵۰۰ هزار انشعاب برق بر اساس آنچه که توانیر اعلام کرده در کشور داریم که اینها همه برای واحدهای مسکونی از ۳۱ میلیون و ۵۰۰ هزار نفر از این تعداد نزدیک به ۵ میلیون ۶ واحدهای مسکونی تحت پوشش نهادهای حمایتی مثل بهزیستی و کمیته امداد هستند که طبق قانون ۱۰۰ درصد حق بیمه اینها را باید دولت پرداخت کند مجموع آنچه که مردم باید پرداخت کنند و آنچه که دولت باید پرداخت کند یک چیزی در حدود ۳۴۰۰ تا ۳۵۰۰ همچین عددی قاعدتاً میشود دلیلش هم این است که شما افزایش تعداد کنتورهای برق مسکونی در سال ۱۴۰۲ هنوز توسط توانیر به ما اعلام نشده که ما بدانیم عدد که اضافه میشود به حق بیمه ای که داریم می گیریم از مردم چقدر است ولی حول و حوش ۳۵۰۰ تا مجموعه این دو تا است.

\r\nمحمد حیدریمنش در ادامه با اشاهر بر میزان خسارات سیل احیر فیروزکوه گفت: «با توجه به اینکه در روز چهارشنبه سیلابی در شرق شهرستان فیروزکوه در محدوده دهستان پشتکوه رخ داد ما شاهد خسارت دیدن بخش زیادی از روستای تو رود بودیم در در این دهستان و در کنار این روستا روستای کرند مسائل زیادی را داشت که مسیرهای داخلی روستا آسیب دید راه سمنان به فیروزکوه بسته شد در مقطعی با همکاری مجموعه های مختلف اداره راهداری شهرستان و مجموعه های مختلف در وهله اول راه را در یکی دو ساعت اول بازگشایی کردیم . از طرفی برآورد ما از خسارت شهرستان ۴۴۷ میلیارد تومان خسارت در حوزههای مختلف است و تا به الان ۳۵ واحد روستایی آسیب دیده در روستای دورود داریم.»

\r\nبه گفته منصور شیشهفروش، مدیر کل مدیریت بحران استانداری استان اصفهان اقدامات انجام شده در خصوص حوادث طبیعی بدین شرح است که به علت استقرار سامانه های ناپایدار جوی ما طی روزهای گذشته سیلابی در ۸ شهرستان استان داشتیم که متاسفانه در روستای نهوج شهرستان اردستان به علت شدت سیلاب سه نفر از اهالی آن منطقه جان خودشان را از دست دادند ریزش آوار در منزل مسکونی بود یک نفر هم در شهرستان کوهپایه در خودرو دچار آبگرفتگی و جان خودش را از دست داد، تعدادی هم مجروح شدند از ساکنین آقا منطقه خسارات زیادی به بخشهای مختلف وارد شد جمع بندی و ارزیابی اولیه خساراتی که داشتیم بیش از ۵۰۰ میلیارد تومان خسارت در بخشهای کشاورزی راه ها و اماکن مسکونی و زیرساخت ها هست.

\r\nاو در خصوص خسارات مالی وارد شده در بخش مسکونی گفت: « جمعاً ۵۰ میلیارد تومن در این بخش در بخش مسکن خسارت وارد شده که بلافاصله تیم های ارزیاب گزارش تهیه کردند ستاد مدیریت بحران کشور اعلام کردیم و امروز هم تماس هماهنگی داشتیم با صندوق بیمه ساختمان که با معاونان صحبت کردم یک مقداری مشکلات در سامانه وجود داشت که پسورد ها مشخص نبود قرار شد که فردا این مسئله را حل کنند و بارگذاری در سامانه شود ولی در سامانه ای که مدیریت بحران کشور دارد آنها را ثبت کردیم پیشنهاد مشخص من این است که برای اینکه بتوانیم سریعتر اینها را انجام بدهیم فکر می کنم چون مرحله بازسازی با بنیاد مسکن است و در قانون مدیریت بحران و آیین نامه و طرح ملی بازسازی که در کشور تهیه شده موضوع بازسازی را به عنوان بنیاد مسکن محول کردهاند و خوب می دانیم کمیته امداد حضرت امام بهزیستی و صندوق بیمه و بنیاد مسکن و دستگاه های دیگر کارهای موازی انجام می دهند فکر می کنم بهتر است این است که صندوق بیمه ساختمان اطلاعات را به صورت ویژه از بنیاد مسکن اخذ کند چون مرکز آن همان است و مخزن اصلی آن هم همان است که ما اطلاعات بنیاد مسکن را بارگذاری باید بکنیم و پیگیری کنیم.»

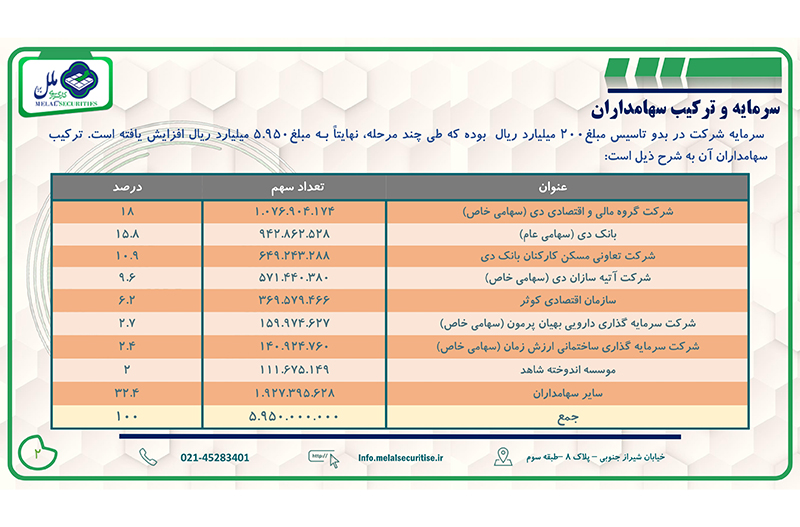

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 180 }, { "id": 1146, "image_file": "https://api.moraghebbime.com/media/photos/news/1.jpg", "created_at": "2023-06-24T11:08:24.485133", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1147, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.491925", "text": "طبق این گزارش سرمایه بیمه دی در بدو تاسیس مبلغ 200 میلیارد ریال بوده که طی چند مرحله، نهایتا به مبلغ 5.950 میلیارد ریال افزایش یافته است. در ترکیب سهامداران این شرکت بیشترین سهم به شرکت گروه مالی و اقتصادی بیمه دی(سهامی خاص) معادل 18 درصد اختصاص دارد.

\r\n", "is_title": false, "is_link": false, "news": 227 } ] }

{kind=link}