News Pharagraph Service List

GET /NewsPharagraph_Service/?format=api&page=29

{ "count": 4318, "pageSize": 10, "current": 29, "next": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=30", "previous": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=28", "results": [ { "id": 3334, "image_file": "EMPTY", "created_at": "2023-11-25T12:48:34.646567", "text": "صنعت بیمه یکی از صنایع کلان و مهم اقتصادی در سراسر جهان است. با گذشت زمان، این صنعت نیز تحولات زیادی را تجربه کرده و به صورت مداوم در حال تغییر و رشد است. در دوران معاصر، پیشرفت فناوری و بهویژه نوآوریهای مرتبط با فینتک (تکنولوژی مالی) به شدت تاثیرگذار بر صنعت بیمه شده است و از این رو و در این مجال به بررسی ابعاد اثرگذار آن می پردازیم.

\r\nمفهوم و اهمیت فینتک در صنعت بیمه

\r\nفینتک یا تکنولوژی مالی، به عنوان یک مفهوم نسبتاً جدید در صنایع مالی و بیمه، نقش بسیار مهمی را ایفا میکند. این مفهوم به ترکیبی از فناوری و خدمات مالی اشاره دارد که به منظور بهبود عملکرد و افزایش کارایی صنایع مالی مورد استفاده قرار میگیرد. فینتک به کمک ابزارها و تکنولوژیهایی همچون هوش مصنوعی، بلاکچین، تجزیه و تحلیل دادهها، اتوماسیون، اینترنت اشیاء (IoT) و سایر نوآوریها، صنعت بیمه را به یک سطح جدید از توسعه و تغییرات هدایت کرده است.

\r\nیکی از نکات کلیدی مفهوم فینتک در صنعت بیمه، تعامل بیشتر میان مشتریان و شرکتهای بیمه است. از این رو با ورود فینتک به صنعت بیمه، مشتریان به راحتی میتوانند از طریق پلتفرمهای دیجیتال و نرمافزارهای موبایل با بیمهگران ارتباط برقرار کرده و خدمات بیمهای خود را ثبت و پیگیری و در نهایت مدیریت کنند که این امکان باعث افزایش رضایت مشتریان و کاهش نیاز به مراجعه حضوری به شعبه های شرکت های بیمهگر میشود.

\r\nیکی از ارزش های مهم فینتک در بیمه، توانایی بهبود تحلیل ریسکها و مدیریت آنهاست. به گونه ای که بیمهگران از تحلیل دقیقتر ریسکهای مختلف با استفاده از فنون تجزیه و تحلیل دادهها و هوش مصنوعی بهرهمند میشوند. این فناوریها از میان میلیونها داده مشتری و شرایط مختلف، برای پیشبینی دقیقتر ریسکها استفاده میکند. به این ترتیب، بیمهگران میتوانند بیشترین دقت را در ارزیابی ریسکها داشته باشند و سیاستهای بیمه را بهینهتری تعریف کرده و به اجرا برسانند و بر آن نظارت کنند.

\r\nعلاوه بر این، فینتک امکان ایجاد مدلهای بیمهگری نوین را به بیمهگران میدهد. بیمهنامههای مبتنی بر داده (مثل بیمه خودروهای متصل به اینترنت) و بیمهگری مبتنی بر هوش مصنوعی از جمله این مدلها هستند. این مدلها به بیمهگران این امکان را میدهند تا با دقت بیشتری ریسکها را تخمین بزنند و بیمهنامههایی با شرایط خاص ارائه دهند که بر اساس دادهها و تحلیلهای هوش مصنوعی بهترین تطابق را دارند.

\r\nچالشها و فرصتها

\r\n* چالشها:

\r\n- حفظ حریم خصوصی و امنیت دادهها: با افزایش استفاده از دادههای شخصی، حفظ حریم خصوصی و امنیت دادهها به یک چالش مهم تبدیل شده است و بدین رو مهم است که امنیت داده های ثبت شده ایشان در نزد شرکتهای بیمه گر تضمین و در مسیر درآمدزایی سایر شرکتهای خدماتی همراستا در سایر بخش های این صنعت، تبادل نشده و برای مقاصد مارکتینگ در حوزه های غیر، مورد استفاده قرار نگیرد.

\r\n- تغییرات قوانین و مقررات: تغییرات در قوانین و مقررات مرتبط با بیمهگری و فینتک ممکن است به چالشهایی برای شرکتهای بیمه منتهی شود و بهمین علت می بایست بهنگام وضع این دست قوانین، افق رویدادهای پیش رو با دقت بیشتری رصد شده و بر اساس آنها حدود جدید تعریف شود تا منافع بیمه شدگان هر روز دستخوش تغییرات جدید نشود.

\r\n* فرصتها:

\r\n- افزایش دسترسی به بیمه: با استفاده از فینتک، میتوان به بیمهها و خدمات بیمه به گروههای جدیدی از افراد دسترسی داد و با کاهش ترافیک مراجعات حضوری و رصد فعالیت ها، میزان بازدهی سیستم را چند برابر کرد . در سوی مقابل هم برای بیمه گزاران نیز، این یک مزیت رقابتی بی بدیل است که دنیایی از امکانات را برای مشتریان فراهم می سازند تا بی دغدغه، خدمات موردنظرشان را بصورت برخط دریافت کرده و بر صحت روند اجرای آن نظارت کنند.

\r\n- کاهش هزینهها: اتوماسیون و استفاده از هوش مصنوعی میتواند هزینههای مدیریت و اداری بیمهگران را کاهش دهد.

\r\nدر یک جمع بندی کلی می توان گفت روش های فناورانه مدیریت مالی در صنعت بیمه مبتنی بر فینتک به عنوان یک نوآوری کلان، تاثیرات عمیقی بر این صنعت داشته گذاشته و این تنها راهی است که هر دو طرف بیمه گر و بیمه گزار می بایست به آن فصل مشترک پیوسته و روند برنامه هایشان را مبتنی بر آن به پیش ببرند. قصور در این راه به ضرر قطعی هر دو طرف خواهد انجامید و توجه مؤثر به این مهم منجر به صرفه جویی در حوزه منابع انسانی ، صرفه وقت و هزینه هر دو طرف خواهد شد.

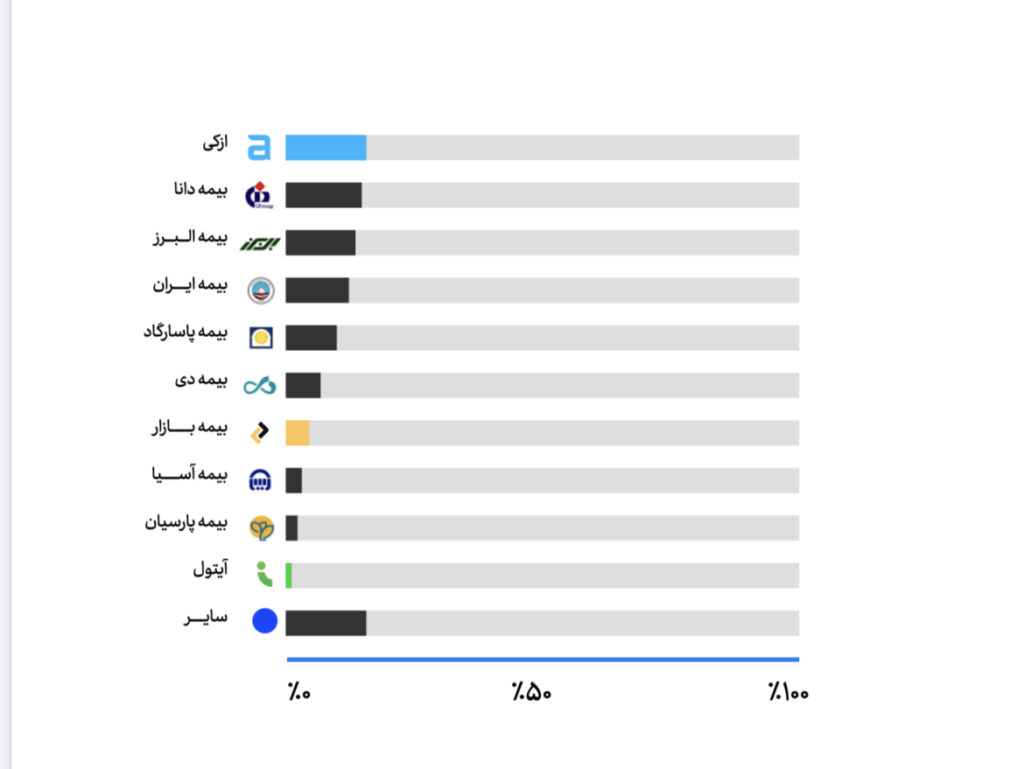

\r\n", "is_title": false, "is_link": false, "news": 912 }, { "id": 1310, "image_file": "EMPTY", "created_at": "2023-06-28T07:57:00.440515", "text": "اگر میزان کل جستجو کلمات بیمهها و شرکتهای ارائه دهنده بیمه را ۱۰۰درصد در نظر بگیریم، میتوان گفت اپلیکیشن ازکی به تنهایی ۲۰درصد از حجم جستجوی استورها را در سال ۱۴۰۱ به خود اختصاص داده است. در مراتب بعدی بیمههای دانا، البرز و ایران توانستهاند رکورددار این جستجوها باشند.

\r\n", "is_title": false, "is_link": false, "news": 261 }, { "id": 1311, "image_file": "https://api.moraghebbime.com/media/photos/news/4_ptNDCzq.jpg", "created_at": "2023-06-28T07:57:00.443622", "text": null, "is_title": false, "is_link": false, "news": 261 }, { "id": 1312, "image_file": "EMPTY", "created_at": "2023-06-28T07:57:00.448610", "text": "میزان آگاهی از برند اینشورتکها در فضای دیجیتال براساس جستجو در وب", "is_title": true, "is_link": false, "news": 261 }, { "id": 1313, "image_file": "EMPTY", "created_at": "2023-06-28T07:57:00.452045", "text": "در این محیط بیمههای با سابقهای مانند بیمه ایران و پاسارگاد از نظر حجم جستجو از تمام پلتفرمهای آنلاین تجمیع کننده خدمات بیمه، جستجوی بیشتری دارند. این موضوع به سابقه فعالیت طولانی در صنعت بیمه مرتبط است.

\r\nبا توجه به حجم جستجوی برندهای بیمهای، به نظر میرسد که یکی از چالشهای این پلتفرمهای تجمیع کننده، علاوه بر افزایش آگاهی، کسب اعتماد بیمهکنندگان میباشد.

\r\nحجم جستجوی ازکی از سال ۱۴۰۰ همزمان با تبلیغات تلویزیونی گستردهاش افزایش داشته است و با توجه به تبلیغات مستمر، روند رو به رشدی طی کرده است.

\r\n\r\n", "is_title": false, "is_link": false, "news": 261 }, { "id": 994, "image_file": "EMPTY", "created_at": "2023-06-17T12:30:39.287802", "text": "رئیس پلیس راهور از اجرایی شدن کروکی الکترونیک در عید مبعث خبر داد و گفت: راه حل تصادفات و خسارات صوری اجرایی شدن کامل کروکیهای الکترونیک است.

\r\n\r\nکروکیهای الکترونیک موضوعی است که از اواخر سال ۹۹ همزمان با نامگذاری هفته فراجا به نام «پلیس هوشمند» در مجموعه انتظامی مطرح شد؛ آن زمان اعلام شد که قرار است کروکیهای تصادفات به صورت الکترونیکی طراحی شود تا هم این کروکیها بتواند اطلاعات کامل تری از تصادفات را در اختیار کارشناسان قرار دهد و هم جلوی تخلفاتی مانند تصادفات صوری گرفته شود.

\r\n\r\nسید کمال هادیانفر؛ رئیس پلیس راهور در همین خصوص اظهار کرد: «سالانه یک میلیون و ۲۰۰ هزار تصادف اعم از خسارتی، جرحی و فوتی در کشور داریم که باید برای این تصادفات کروکی کشیده شود.»

\r\n\r\nاو با بیان اینکه در کروکیهای کاغذی امکان خطا وجود دارد، افزود: «این کروکیها باید به مراجع قضایی، کارشناسی و بیمهها ارسال شود و در برخی مواقع شاید اصل کروکی آسیب ببینید و از خوانایی کافی برخوردار نباشد.»

\r\n\r\nرئیس پلیس راهور خاطرنشان کرد: «به همین منظور کروکیهای الکترونیک مطرح شدند تا بتوان در کنار نقشه تصادفات، از مواردی مانند نقاط حادثهخیز، استقرار پلیس در نقاط پرتصادف، تحلیل خودروی تصادفی و ... مطلع شد تا اقدامات پیشگیرانه و مقابلهای لازم انجام شود.»

\r\n\r\nهادیانفر با بیان اینکه سامانه کروکی الکترونیک در اواخر سال ۱۳۹۹ آماده شده بود، گفت: «از ابتدای سال ۱۴۰۰ کروکی الکترونیک به صورت پایلوت در قم اجرا شد و مشکلات فنی آن برطرف شد و اکنون آماده اجرایی شدن در سراسر کشور است.»

\r\n\r\nاو تصریح کرد: «قرار است بهزودی ۷ هزار تبلت که قابلیت ثبت کروکی الکترونیک را داشته باشند در اختیار پلیس راهور قرار بگیرد تا تمامی پلیسهای راه و پلیسهای راهور سراسر کشور را به این تبلتها مجهز کنیم.»

\r\n\r\nرئیس پلیس راهنمایی و رانندگی گفت: «به محض اینکه کروکی الکترونیک ترسیم میشود یک پیامک برای مقصر و یک پیامک برای غیرمقصر ارسال میشود؛ همچنین این کروکی بر روی سایت پلیس ثبت و پس از آن برای شرکت بیمه ارسال میشود؛ اجرای کروکیهای الکترونیک به کاهش تصادفات صوری کمک بسیاری میکند.»

\r\n\r\nرئیس پلیس راهور فراجا با بیان اینکه سالانه ۲ هزار میلیارد تومان بیمهها برای تصادفات ساختگی هزینه میکنند، گفت: «با کروکیهای الکترونیک سوءاستفاده از تصادفات کم میشود و خودروهای پرتصادف و کم تصادف قابل شناسایی است.»

\r\n\r\nرئیس پلیس راهور فراجا با بیان اینکه سالانه ۲ هزار میلیارد تومان بیمهها برای تصادفات ساختگی هزینه میکنند، گفت: «با کروکیهای الکترونیک سوءاستفاده از تصادفات کم میشود و خودروهای پرتصادف و کم تصادف قابل شناسایی است.»

\r\n\r\nاو در پاسخ به پرسشی مبنی بر اینکه چه زمانی کروکی الکترونیک در کشور اجرایی میشود، گفت: «بنا داریم در روز عید مبعث این طرح را در سراسر کشور رونمایی و اجرایی کنیم.»

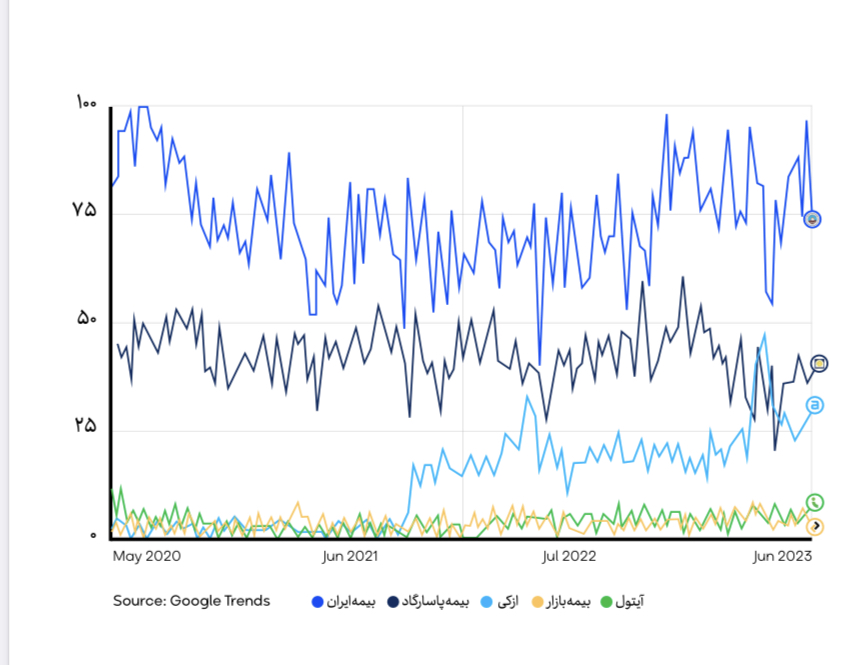

\r\n", "is_title": false, "is_link": false, "news": 177 }, { "id": 1314, "image_file": "https://api.moraghebbime.com/media/photos/news/5_50r1nAQ.jpg", "created_at": "2023-06-28T07:57:00.455008", "text": null, "is_title": false, "is_link": false, "news": 261 }, { "id": 1315, "image_file": "EMPTY", "created_at": "2023-06-28T07:57:00.460797", "text": "طبق گزارش Google Trends حجم جستجوی بیمه بازار و آیتول برابر است، اما از آنجایی که آیتول علاوه بر خرید بیمه، خدماتی مثل پرداخت خلافی و عوارض را هم در سبد محصولات خود دارد، میتوان نتیجه گرفت که آیتول در بخش بیمه رتبه سوم این بازار را در دست دارد.

\r\n", "is_title": false, "is_link": false, "news": 261 }, { "id": 1316, "image_file": "EMPTY", "created_at": "2023-06-28T07:57:00.464936", "text": "رویکرد تبلیغاتی بیمهها", "is_title": true, "is_link": false, "news": 261 }, { "id": 1317, "image_file": "EMPTY", "created_at": "2023-06-28T07:57:00.469087", "text": "همانطور که اشاره شد، پلتفرمهای آنلاین گردآورنده خدمات بیمه، در حال حاضر سهم بسیار کمی نسبت به کل تراکنشهای این حوزه دارند. به همین دلیل است که با توجه به عدم آشنایی کافی عموم مردم با این خدمات، عمده تبلیغات، به منظور ایجاد آگاهی و اعتمادسازی صورت میپذیرد.

\r\n", "is_title": false, "is_link": false, "news": 261 } ] }

{kind=link}

{kind=link}