News Pharagraph Service List

GET /NewsPharagraph_Service/?format=api&page=4

{ "count": 4265, "pageSize": 10, "current": 4, "next": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=5", "previous": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=3", "results": [ { "id": 517, "image_file": "EMPTY", "created_at": "2023-06-05T10:34:23.334064", "text": "امنیت، یکی از ضروریترین نیازهای جامعه است، با این وجود کاربردهای هوش مصنوعی در امنیت تنها به فرآیند نظارت و کنترل مسائل مختلف از قبیل دوربینهای نظارتی، گیتهای کنترلی و قفلها محدود نمیشود. گستردگی دسترسی به اینترنت در سطوح مختلف جامعه و پیدایش روزافزون برنامههای کاربردی جهت تبادل اطلاعات، مخاطرات دنیای سایبری را به یک مسئله مهم تبدیل کرده است.

\r\nسلطانیفر ضمن تاکید بر سطوح پیشبینی انسان که در فناوری ChatGPT قابل مشاهده است خاطرنشان کرد: «در هوش مصنوعی چیزی به عنوان امنیت حریم خصوصی و دادههای شما وجود نخواهد داشت و قطعا توسعه این فناوری همگام با در خطر بودن اطلاعات افراد است.»

\r\nمحمد سلطانیفر به عنوان چهره شاخص حوزه روابط عمومی و ارتباطات هوش مصنوعی را عاملی برای تغییر فرهنگ جوامع میداند و معتقد است برای رویارویی با آن جوامع باید خود را با آن وفق داده و با توجه به مشاغل و فرصتهای جدیدی که از طریق آن ایجاد میشود، به دنبال بروزرسانی دانش خود باشند.

\r\n", "is_title": false, "is_link": false, "news": 130 }, { "id": 1362, "image_file": "EMPTY", "created_at": "2023-06-29T07:52:05.104371", "text": "به گزارش روابطعمومی بیمه دانا، رضا جعفری در نشست شورای مدیران این شرکت که در محل تالار اجتماعات ساختمان سعدی برگزار شد، با تشریح عملکرد این شرکت طی سال گذشته و سه ماهه اول سالجاری، بهویژه در خصوص بحث قرارداد امضاءشده با وزارت آموزش و پرورش، اظهار داشت: «خوشبختانه با تلاش مضاعف کارکنان ستاد و صف و ارائه خدمات بهینه و مناسب به فرهنگیان فرهیخته کشور طی یکسال گذشته و نیز کسب رضایتمندی حداکثری از سوی فرهنگیان، امسال نیز موفق به تمدید این قرارداد به مدت یکسال دیگر شدیم.»

\r\nاو در این نشست که بهصورت زنده برای رؤسای شعب سراسر کشور نیز پخش شد، با تأکید بر آثار کمی و کیفی تمدید قرارداد با وزارت آموزش و پرورش در پیشبرد برنامهها و اهداف شرکت گفت: «با اجرای این قرارداد از سال گذشته و تمدید دوباره آن از سالجاری، بخش بزرگی از چالشها و دغدغههای فرهنگیان عزیز کشور با خدمترسانیِ بهینه برطرف شد، به گونهای که اکثریت فرهنگیان کشور از نحوه خدماترسانی بیمه دانا ابراز رضایتمندی کردند.»

\r\nمدیرعامل بیمه دانا خدمترسانی بهموقع و توأم با تکریم، افزایش مراجع درمانی طرف قرارداد و نظارت بهینه بر مراکز طرف قرارداد و کنترل نسبت خسارت و تعامل بیشتر با بیمهگزاران وافزایش میزان رضایتمندی بیمهگذاران را مورد تأکید قرار داد و افزود: «به نظر میرسد در بحث قراردادهای بزرگ و ملی نیاز به یک منشور اخلاقی داریم تا فرهنگ سازمانی مطابق با آن نهادینه شود.»

\r\nرضا جعفری در بخش دیگری از اظهارات خود، به عملکرد شرکت از سال ۱۴۰۰ تاکنون پرداخت و با اشاره به ثبت کارنامه درخشان این شرکت در سال ۱۴۰۱ یادآور شد: «خوشبختانه با دریافت حقبیمه و ضریب خسارت مناسب، ضمن دستبابی به حاشیه سود خالص و تثبیت توانگری مالیِ شرکت بیمه دانا در سطح یک، موفق به حفظ سهم ۱۳ درصدی خود از بازار بیمه کشور در این سال شدهایم.»

\r\nاو، جذب نخبگان در شرکت از طریق برگزاری آزمون ورودی و برگزاری مصاحبه، راهاندازی مراکز تخصصی ارائه تکافل به بیمهگزاران اهل سنت در شهرهای مریوان، سراوان و بندر ترکمن، افتتاح دفتر نمایندگی این شرکت در تاجیکستان و اقداماتِ در دست اجرای این شرکت را به منظور خرید ملک و افتتاح شعبه در امارات را از برنامههای جاری و اهداف پیشروی بیمه دانا عنوان و گفت: «امیدواریم با اجرای این برنامهها، ضمن افزایش اعتبار و منزلت شرکت بزرگ بیمه دانا، شاهد ارتقای سطح خدمات این شرکت به بیمهگزاران داخل و خارج کشور باشیم.»

\r\nمدیرعامل بیمه دانا، نظام برنامهریزی، اصلاح زیرساختها و فرآیندها، توانمندسازی سیستم و سرمایه انسانی، تقویت روحیه کارمحوری، تقویت مدیریت منابع و مصارف، دوری از نرخشکنیهای غیرمرسوم در بازار، توسعه شبکه فروش و حفظ و افزایش اعتبار بیمه دانا را از مهمترین اقدامات انجامشده این شرکت در سال گذشته برشمرد و اظهار داشت: «حفظ سهم ۱۳ درصدی بازار، افزایش سرمایه شرکت، اخذ مجوز قبولی اتکایی از بیمه مرکزی، توسعه فعالیتهای بیمهگری از طریق تکافل و تقویت خدمات برونمرزی، از سرفصلهای مهم سال جاری بیمه دانا محسوب میشوند.»

\r\nاحمد جوادیپور قائممقام مدیرعامل بیمه دانا نیز در این نشست به ایراد مطالبی در بخشهای مدیریت رفتار شهروندی سازمانی، بهبود مستمر خدمات و حوزه فنی پرداخت.

\r\nایشان ضمن اشاره به تمدید قرارداد بزرگ آموزش و پرورش در سالجاری اظهار داشت: «رفتار شهروندی سازمانی به عنوان یک متغیر بسیار مهم برای آحاد پرسنل و بالاخص مدیران شرکت محسوب میشود و این متغیر مهم میتواند در حفظ و توسعه پرتفوی بازار و بهبود کیفیت خدمات نقش بسزایی ایفا کند، لذا میبایست ضمن تقویت مهارتهای رفتاری و اخلاقمحوری، امکان کسب مزیت رقابتی و توسعه سازمانی در شرکت را فراهم آورد.»

\r\nاو در حوزه فنی ضمن اشاره به نقش و تاثیر چهار رکن ذخایر، سرمایهگذاری، ترکیب پرتفوی، و توانمندسازی سرمایه انسانی در تقویت بنیه شرکت تأکید کرد: شایسته است امسال در دو بخش ترکیب پرتفوی و توانمندسازی منابع انسانی، تمرکز ویژهای داشته باشیم.

\r\nقائممقام بیمه دانا در بخش پایانی سخنان خود همچنین بر گسترش خدمات و تلاش روزافزون در اجرای تمامی قراردادهای بیمهای شرکت، علیالخصوص، قرارداد آموزش و پرورش پرداخت و با تأکید بر افزایش مراکز درمانی طرف قرارداد، تعامل بیشتر رؤسای شعب با مناطق آموزش و پرورش، تقویت فروش الکترونیکی بیمهنامهها و تمرکز بر جذب بیمههای انفرادی و خُرد را خواستار شد.

\r\nگفتنی است در بخش پایانی این جلسه، پنل تخصصی ویژه برنامه فروش بیمهنامه کارکنان وزارت آموزش و پرورش برگزار شد که طی آن علیرضا صمدی مدیر بیمههای اتومبیل، علی رضایی مدیر بیمههای آتشسوزی، بهنام بهنامفر مدیر بیمههای عمر و پسانداز، سیدمسعود حسینی مدیر بیمههای مسئولیت و نورعلی نوری مدیر پروژه آموزش و پرورش، با هدایت و مدیریت دکتر احمد جوادیپور، مهمترین برنامههای خود در این حوزه را تبیین و تشریح کردند.

\r\n", "is_title": false, "is_link": false, "news": 268 }, { "id": 1826, "image_file": "https://api.moraghebbime.com/media/photos/news/1_Eb04XTT.png", "created_at": "2023-07-17T11:12:27.995073", "text": null, "is_title": false, "is_link": false, "news": 384 }, { "id": 1859, "image_file": "EMPTY", "created_at": "2023-07-18T12:07:56.946813", "text": "علی رهبری عضو هیئتمدیره شرکت آفتاب خلیج فارس در همایش «فرصتهای ایران در عصر دیجیتال» به موضوع فرصتهای دیجیتال در صنعت بیمه پرداخت و درباره معماری دیجیتالشوندگی و مهندسی دیجیتالکنندگی صحبت کرد.

\r\nبه گزارش راهپرداخت، طبق گفتههای رهبری، براساس آمارهای سال ۱۴۰۰ بیمه مرکزی، فارغ از صدور خسارات و ارزیابی آن روزی ۱۴۰ هزار بیمه صادر میشود و تنها سه درصد از فروش و صدور بیمهها دیجیتالی است؛ در واقع این بیمهنامهها فرصت و بستر نفوذ فناوری برای حضور در صنعت بیمه هستند.

\r\nبراساس گفتههای او، سیستمهای کلان ملی به موضوعات اقتصادی، سیاسی، نظامی، سلامت، آموزش و… قابل تعمیم است. فقط بخش اقتصادی بهتنهایی به زیرسیستمهای مهم صنعت، معدن و تجارت؛ وزارت بهداشت و درمان، جهاد کشاورزی، وزارت ارتباطات، سازمان ملی استاندارد، بانک مرکزی، بیمه مرکزی، وزارت راه و شهرسازی، وزارت امور اقتصادی و وزارت نفت تقسیم میشود. تمام این بخشها هم از دو لایه مصرفکننده و کسبوکار تشکیل شدهاند و ذیل هر یک از بخشها تعداد زیادی فعال اقتصادی به تعداد زیادی مصرفکننده خدمت ارائه میکند.

\r\nرهبری ادامه داد: «وزارت صمت در حوزه صنعتی خود ۷۲ هزار واحد صنعتی را تنظیمگری و برای آنها مجوز صادر میکند، در حوزه معدن حدود شش هزار مجموعه ذیل آن فعالیت دارند و در حوزه تجارت ۳۶ هزار بازرگان خارجی و حدود ۱۵۰ هزار واحد تجاری، ۳.۴ میلیون واحد صنفی وجود دارد که نیازمند نظارت و بررسی هستند. همچنین در لایه وزارت راه و شهرسازی، در لایه حاکمیت چهار سازمان نظارت اصلی و ۵۰۰ هزار راننده باری وجود دارد. ۴۷۰ هزار ناوگان وجود دارد و بیش از پنج هزار شرکت حملونقل که روزانه حدود ۱۰۰ هزار بارنامه صادر میکنند.»

\r\nخلاء اعتبارسنجی در فرایندهای بیمه

\r\nرهبری پس از تأکید بر اینکه در این ساختارهای پیچیده وقوع انقلاب دیجیتال در کشور به رفع دغدغههای دو لایه کسبوکار و حاکمیت وابسته است، از صنعت بیمه صحبت کرد: «در صنعت بیمه شورای عالی رفاه و شورای عالی بیمه وجود دارند که هر کدام به طور مجزا به موضوعات بیمه، زندگی، تکمیلی تجاری دلالت دارند. ذیل شورای عالی صندوقهای بازنشستگی متعددی شکل گرفته و ذیل شورای عالی بیمه هم ۳۵ شرکت بیمه با ۹۵ هزار شعبه وجود دارد.»

\r\nرهبری توضیح داد که اکوسیستم بزرگ شده و تراکنشهای زیادی در این فضا شکل میگیرد، اگر قرار باشد تمام این خدمات و تراکنشها دیجیتالی شوند، باید دغدغه تمام این عناصر که انواع بیمه اشخاص، اموال، مسئولیت را به همراه پیوستهای خسارت و ارزیابی آن ارائه میدهند، برطرف شود. اعتبارسنجی هم یکی از خلأهای این فرایند است که فعلاً مغفول مانده است.

\r\n۹۷ درصد فروشهای صنعت بیمه سنتی است

\r\nرهبری با اعلام اینکه تنها سه درصد از فروش و صدور بیمهها دیجیتالی است، عنوان کرد: «بر اساس آمارهای سال ۱۴۰۰ بیمه مرکزی که هنوز بهصورت عمومی منتشر نشده، ۴۵ میلیون بیمهنامه در سال صادر شده و فارغ از خسارات و ارزیابی آن روزی ۱۴۰ هزار بیمهنامه صادر میشود. ضمن اینکه تنها سه درصد از فروش و صدور بیمهها دیجیتالی است. هر یک از اینها فرصت و بستر نفوذ فناوری برای حضور صنعت بیمه هستند.»

\r\nاو با اشاره به سختیهای بروکراسیهای فرایندها ادامه داد: «در ارزیابی آنلاین خسارت و جبران آن، استفاده از اسناد الکترونیکی مغفول مانده و فرایندها طولانی شده است، برای الکترونیکی شدن این رشته و رشته درمان الکترونیک باید سازمان تأمین اجتماعی برای زیرساخت اعلام درخواست استعلاجی بیش از سه روز آماده شود. بیمه حمل بار هم به همین صورت دارای فرایند پیچیده و بروکراسیهاست و اصل بیمهنامه و مهرهای برجسته و تیر باطل الزامی است.»

\r\nبه گفته او، تجربه خوب حذف فرایندهای کاغذی بارنامههای فیزیکی در سازمان راهداری وجود دارد: «این سازمان و سازمان امور مالیاتی بهصورت وبسرویس تمبرهای بارنامهها را باطل میکنند و الزام وجود کاغذ اسکناس از بین رفته است و تنها در رونوشتهایی برای پیگیری شکایتهای پرداخت هر نوع خسارت میتوان از هیئت رسیدگی آنلاین استفاده کرد. این رویکرد در موضوع تجارت الکترونیک درباره کسبوکارهای دارای اینماد وجود دارد. ارزیابی ریسک بیمه وام و اعتبارات و پرداخت بیمه مسافران هم از دیگر موارد از این جنس هستند. علاوه بر موارد مذکور، تمام زیرسیستمهای بخشهای کلان هم میتوانند در ساختار معماری دیجیتال جای بگیرند. بیشک این دیجیتالیزه شدن علاوه بر حضور حاکمیت نیازمند بهکارگیری رگتک است.

\r\nمشوقهای بیمه مرکزی برای توسعه فناوری

\r\nرهبری در پایان صحبتهایش تأکید کرد که تمام فرایندهای گفتهشده و تمام اطلاعات حقوقی و اسناد باید الکترونیکی شود.

\r\nسؤال این است که با وجود این فرصتها چرا صنعت بیمه به سمت دیجیتالیشدن حرکت نمیکند؟ براساس صحبتهای رهبری، شاید برخی علت را مقاومت شرکتهای بیمهگر و هراس آنها از حذف شدن میدانند، برخی هم معتقدند که درآمد بیمه بالاست و اصلاً به دیجیتالیشدن نیاز ندارند. تمام اینها درست است. اما نباید از فیلترینگ، زیرساخت، دسترسی و دیتا بهعنوان عامل تولید و آموزش لزوم به کارگیری صرف نظر کرد. بیمه انتهای ریسکهای فعالیتهای اقتصادی قرار گرفته است و بیمه مرکزی بهعنوان هدایتگر صنعت باید مشوقهایی در نظر بگیرد.

\r\nکاهش فرانشیز در صورت دریافت بیمهنامه الکترونیکی یا ارائه اسناد خسارت بهصورت الکترونیکی و اعطای بخشی از سهم بیمه مرکزی از حق بیمه به لایه B در صورت صدور الکترونیکی بیمهنامه میتوانند نمونهای از این اقدامات تشویقی و تسهیلگر باشد.

\r\n", "is_title": false, "is_link": false, "news": 389 }, { "id": 1938, "image_file": "EMPTY", "created_at": "2023-07-23T11:32:31.531803", "text": "مدیرعامل بیمه ملت جذب پرتفوی سودآور، عدم تمدید قراردادهای زیانده، مدیریت ریسک، پرهیز از نرخ شکنی، توسعه فروش در بازارهای خرد، ورود به بازارهای جدید و حرکت به سمت پیادهسازی مبانی تحول دیجیتال را 7 اقدام مهم شرکت در جهت 4 برابر شدن سود سال 1401 عنوان کرد.

\r\nبه گزارش روابط عمومی بیمه ملت، علیرضا یزداندوست در مجمع عمومی عادی سالیانه این شرکت گفت: «شرکت بیمه ملت در سال 1401 حدود 32 هزار میلیارد ریال حق بیمه تولید کرده و حدود 22 هزار میلیارد ریال خسارت پرداختی شرکت در این بازه زمانی است.»

\r\nمدیرعامل بیمه ملت با اشاره به مشکلات حوزه درمان کشور و افزایش بیرویه تعرفههای درمانی، عنوان کرد: «استراتژی شرکت در خصوص حوزه درمان بر این اساس است که پرتفوی درمان در جمع سبد پرتفویی شرکت کاهش یابد، لذا این بخش از 22 درصد در سال 1400 به حدود 14/8 درصد در سال 1401 رسید که ناشی از عملکرد شرکت در حوزه جذب حداقلی پرتفوهای درمان بوده است.»

\r\nیزداندوست با بررسی مجموع حق بیمه حوزه ثالث و درمان و ضریب خسارت بالای این دو رشته در صنعت بیمه، اعلام کرد: «سهم این دو رشته در صنعت بیمه برای سال 1400 برابر با 58 درصد بوده و در سال 1401 به 62 درصد افزایش یافته است ولی در سبد بیمهای شرکت بیمه ملت، جمع این دو رشته برای سال 1400 و 1401 حدود میانگین 46 درصد باقی مانده است.»

\r\nمدیرعامل بیمه ملت در بررسی رشتههای سودآور یا رشتههای مورد تاکید بیمه مرکزی جمهوری اسلامی برای تقویت آن رشتهها، گفت: «طبق اعلام نهاد ناظر بر تقویت حوزههای اعلام شده، آمار بیمه ملت در رشته زندگی از 13/4 درصد در سال 1400 به 15/1 درصد در سال 1401 افزایش یافته است و در حوزه اتکایی نیز که بر تقویت آن تاکید شده، سهم این بخش در پرتفوی شرکت از 11/8 درصد به 12/6 درصد در سال 1401 افزایش یافته است.»

\r\nیزدان دوست با بررسی رشد خسارت پرداختی بیمه ملت و افزایش نسبت و ضریب خسارت در مقایسه با سال 1400 که ناشی از قراردادهای منعقد شده در سال 1400 و بهتبع آن افزایش ضریب خسارت در سال 1401 بوده، بیان داشت: «بخش زیادی از تعهدات این قراردادها در سال 1401 پرداخت شد و در مواردی که قراردادها زیانده بودند، تمدید مجدد قرارداد انجام نشد. همچنین توانستیم در سال 1401، نسبت خسارت شرکت را به حدود 69 درصد در پایان سال برسانیم و این نسبت در پایان خرداد 1402 به حدود 56 درصد تقلیل پیدا کرده است. به عبارتی ضریب خسارت بیمه ملت در سال 1401 پایینتر از میانگین 7 سال گذشته است».

\r\nیزداندوست اعلام کرد: «یکی از مهمترین دستاوردهای شرکت در پایان سال 1401 تعیین تکلیف زمین کیش بود. به هرحال پس از گذشت حدود یک دهه تکلیف زمین کیش با مساحت 30 هزار متر مربع با ارزش افزوده مناسب، مشخص شد و پروانه ساختمانی مجموعه تجاری، اقامتی و خدماتی «کامتینا» اوایل بهمنماه اخذ و عملیات اجرایی احداث این مجموعه عظیم و ارزشمند آغاز شد. تاکنون طراحی نقشههای پروژه، عملیات خاکبرداری، حصارکشی و ساخت تابلوهای تبلیغاتی انجام شده و اجرای فونداسیون در مرحله بعدی قرار دارد.»

\r\nمدیرعامل بیمه ملت به رشد 30 درصدی خردهفروشی بیمهنامه و نیز رشد 45 درصدی حق بیمه صادره نمایندگان تخصصی بیمه عمر، کسب مجوزهای قبولی اتکایی خارج از کشور و مجوز انتشار اوراق بهادار اتکایی در سال 1401 اشاره کرد و افزود: «محصولات جدیدی را در سال 1401 به بازار عرضه کردیم که شامل بیمه سایبری، بیمه مسئولیت مدنی دوچرخهسواران، طرح جامع مراکز آموزشی و مهدکودکها، بیمه مسئولیت حرفهای مدیران و همچنین بیمهنامه بدنه موتورسیکلت بوده است.»

\r\nاو گفت: «توسعه شبکه فروش و شعب شرکت در دستور کار بوده که در سال 1401 راهاندازی شعب کرمان و البرز بهمنظور ارائه خدمات مناسبتر اتفاق افتاد و در حال حاضر نیز در استانهای تهران مرکز، تهران غرب و تخصصی اتومبیل، 3 شعبه فعال داریم و همچنین در استانهای فارس، خراسان رضوی، گیلان، خوزستان، یزد، آذربایجان شرقی، مازندران، کرمان، کرمانشاه و البرز نیز حضور فعال شعبه محور داریم. البته در سال جاری نیز دو شعبه دیگر در استانهای آذربایجان غربی و هرمزگان تأسیس شده است.»

\r\nیزدان دوست در پایان اهم برنامههای سال 1402 را شامل مدیریت منابع مالی و وجوه نقد سازمان، سرمایهگذاری در حوزههای سودآوری، پیگیری وصول مطالبات از بیمهگران و بیمهگزاران و کاهش مطالبات معوق، ارتقای نرمافزار حسابداری شرکت و افزایش امکانات گزارشگیری، پیگیری وصول مطالبات از نمایندگان، توسعه باشگاه مشتریان، طراحی و عرضه بیمهنامههای جدید متناسب با نیاز گروههای بازار و اصناف، تقویت کمی و کیفی کانالهای فروش و توسعه کمی و کیفی شعب، برنامهریزی در جهت حفظ مشتریان فعلی، سهامداری و توسعه مشتریان جدید، پیگیری مراحل اجرایی پروژه زمین کیش و نیز پیگیری تجمیع ساختمان ستادی شرکت بهمنظور مولدسازی داراییها عنوان کرد.

\r\n", "is_title": false, "is_link": false, "news": 415 }, { "id": 2122, "image_file": "EMPTY", "created_at": "2023-08-09T05:36:17.945573", "text": "مدیرعامل شرکت بیمه معلم گفت: «این شرکت موفق شده است در چهارماهه نخست امسال به رشد ۸۸ درصدی در فروش بیمههای خرد نسبت به مدت مشابه سال قبل دست یابد.»

\r\nبه گزارش روابط عمومی بیمه معلم، مفید امینی در بیست و پنجمین گردهمایی مدیران ستادی و شعب بیمه معلم در مشهد مقدس، با قدردانی از تلاشهای کارکنان و نمایندگان این شرکت برای دستیابی به رشد قابلتوجه در فروش بیمهنامههای خرد، افزود: «دستیابی به این رشد ناشی از افزایش حدود اختیارات شعب و نمایندگان شرکت و تعدیل نرخ پایه بوده است.»

\r\nاو افزود: «برای ایجاد حس وفاداری در مشتریان لازم است که یک مزیت رقابتی بین بیمه معلم و رقبایش ایجاد شود؛ این مزیت میتواند ناشی از حسن اخلاق در رفتار با مشتریان و رسیدگی و پرداخت به موقع خسارت به آنان باشد.»

\r\nامینی اظهار داشت: «در راستای توانمندسازی کارکنان و بهبود امور رفاهی آنان، شرکت بیمه معلم درصدد اجرای نظام طبقهبندی مشاغل و اصلاح حقوق و دستمزدها است بهنحویکه هم عدالت رعایت شود و همسطح تسهیلات رفاهی ارتقا یابد.»

\r\nمدیرعامل بیمه معلم، توانمندسازی شبکه فروش را از دیگر برنامههای این شرکت برشمرد و افزود: «سهم عمده تولید حق بیمه در کشور را نمایندگان شرکتهای بیمه انجام میدهند لذا بایستی ترتیبی اتخاذ شود که کارمزدشان عادلانه و بهموقع پرداخت شود.»

\r\nاو آموزش بازاریابی را از دیگر برنامههای در حال اجرا در این شرکت برشمرد و گفت: «در تلاش هستیم بین بازار کلان و بازار خردهفروشی در شرکت بیمه معلم توازن برقرار کنیم.»

\r\nامینی با تأکید بر خروج از روشهای سنتی و استفاده بیشتر از فناوری در فروش بیمه گفت: «شرکت بیمه معلم، بیش از ۲۰ برنامه در خصوص رسیدن به تحول دیجیتال تدوین کرده و در این زمینه از توانایی افراد متخصص بهره گرفته است که فروش آنلاین، داشبوردهای مدیریتی، اپلیکیشن جامع خدمات و … از جمله برنامههای این بخش است.»

\r\nاو ترویج نقدفروشی بیمهنامهها و اهتمام به وصول مطالبات معوق و سررسید شده را ضروری دانست و افزود: «نسبت مطالبات شرکت ۶۵ درصد است که تاثیر منفی مستقیم بر توان سرمایهگذاری شرکت خواهد گذاشت، لذا برنامهریزی ویژهای برای وصول معوقات و توسعه فروش نقدی شرکت صورت گرفته است.»

\r\nمفید امینی، تعریف و راهاندازی سیستم مدیریت ریسک و تقویت آن را لازمه موفقیت شرکت بیمه معلم برشمرد و گفت: «داشتن ارزیابی اقتصادی برای پروژههای جدید و تحلیل ریسک برای آنها به منظور رسیدن به یک سرمایهگذاری با بازدهی مناسب ضروری است.»

\r\nاو اظهار داشت: «باید امانتدار خوبی برای سهامداران و بیمهگزاران باشیم و از هیچ تلاشی برای ارتقای این سرمایه با تقویت برند و توسعه تبلیغات هدفمند دریغ نکنیم.»

\r\nبر اساس این گزارش و در ادامه نشست، رئیس هیئتمدیره بیمه معلم به ایراد سخن پرداخت و ضمن تأکید بر لزوم آموزش نمایندگان و تقویت شبکه فروش شرکت، گفت: «لازم است تمرکز نمایندگان، بیشتر بر فروش بیمههای عمر و سرمایهگذاری قرار گیرد.»

\r\nسعید صحت با بیان اینکه سهامداران چشمانتظار سوددهی هستند، افزود: «فروش بیمه شخص ثالث چندان پرسود نیست و نمایندگان شرکت نباید تنها روی این بخش متمرکز شوند.»

\r\nاو اظهار داشت: «هنر شرکت بیمه معلم در آن است که ریسک را به خوبی مدیریت کند و به دنبال بهبود مستمر در فعالیتهایش باشد، از سوی دیگر دستیابی به بازدهی و سوددهی بیشتر باید سرلوحه کار این شرکت قرار گیرد.»

\r\nنائب رئیس هیئتمدیره شرکت بیمه معلم نیز در این نشست، کارکنان و نمایندگان را از ارکان اصلی و پیشران شرکتهای بیمه دانست و گفت: «منابع انسانی هر شرکت زمانی تبدیل به سرمایه میشود که به آن بها داده شود؛ در این راستا در وهله نخست باید جذب نیروی انسانی در شرکت بیمه معلم متناسب با تخصص افراد و آموزشهایی باشد که افراد فرامیگیرند.»

\r\nسعید جبلی، کسب تجربه، داشتن مهارتهای ادراکی و تحلیل مدیریتی، اخلاق حرفهای و مشتری مداری را از دیگر مؤلفههایی دانست که نیروی انسانی شرکت بیمه معلم باید از آن برخوردار باشند.

\r\nعضو دیگر هیئتمدیره بیمه معلم نیز در این نشست گفت: «مهمترین شاخص عملکردی یک شرکت، درآمد آن است و مدیران شرکت در قبال ذینفعان شامل سهامداران و کارکنان مسئولیت دارند.»

\r\nهادی گنجخانلو، وصول مطالبات شرکت بیمه معلم را بسیار ضروری عنوان کرد و افزود: «توجه به زمان وصول مطالبات در هنگام صدور بیمهنامه امری ضروری است و باید زمان صدور بیمهنامه و وصول مطالبات مورد توجه بیشتری قرار گیرد.»

\r\nاین گزارش میافزاید، جابر توان معاون برنامهریزی و توسعه بازار بیمه معلم نیز در این گردهمایی، با مروری بر شاخصهای مختلف عملکردی این شرکت طی سال گذشته و چهارماه ابتدایی سال جاری گفت: «امسال شرکت بیمه معلم چالش جدید و جذابی را در بیمهنامههای صادره تجربه کرده که باعث کاهش وابستگی به پرتفوهای بزرگ و حرکت بیشتر به سمت بازار خرد شده است.»

\r\nگفتنی است در ابتدای این گردهمایی، علی مرتضینیا مدیر مجتمع بیمه معلم مشهد، ضمن خیرمقدم به مدیران این شرکت برای حضور در این شهر، گزارشی از عملکرد شرکت و آمار و اطلاعات شعبه مشهد ارائه کرد.

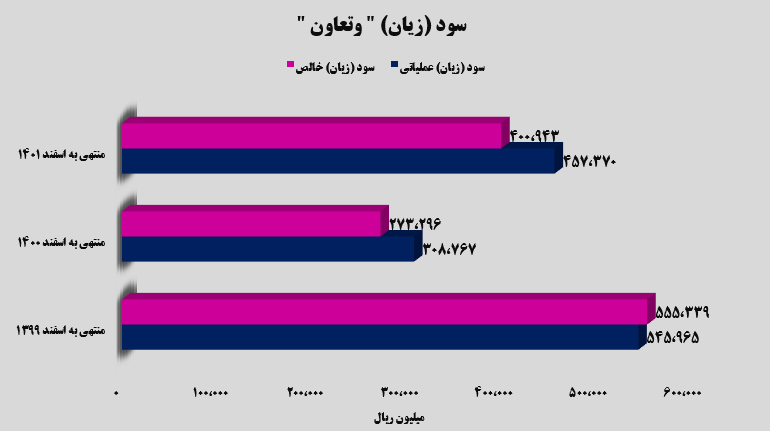

\r\n", "is_title": false, "is_link": false, "news": 513 }, { "id": 2275, "image_file": "EMPTY", "created_at": "2023-08-16T07:23:32.486794", "text": "بیمه تعاون با ارتقاء جایگاه خود، موفق به اخذ رتبه BBB از سوی موسسه اعتبارسنجی برهان شد.

\r\nبه گزارش روابط عمومی بیمه تعاون، با توجه به ویژگی خاص صنعت بیمه، لزوم توانایی در ایفای تعهدات کوتاهمدت و بلندمدت بیمهگزاران و توجه به اصولی نظیر پایداری (Sustainability) در دوام یک شرکت در برابر تغییرات محیط تجاری و اطمینان از توانگری مالی مستمر برای آن ضروری است.

\r\nدر کشورهای توسعهیافته یکی از ابزارهای مهم سنجش توانگری مالی و توانایی ایفای تعهدات یک شرکت بیمه در برابر بیمهگزاران و نیز انتشار هرگونه اوراق بدهی و اتکائی منوط به کسب رتبه اعتباری بوده که نمایانگر سطح کمی و کیفی شرکت بیمه در توانایی در ایفای تعهدات خود است؛ چراکه لزوم شفافیت مالی و اطلاعاتی برای یک شرکت بیمه و مشتریان و ذینفعان آن امری مهم بوده و نشاندهنده این مهم است که شرکت بیمه تا چه میزان در شاخصهای عملکردی خود موفق عمل کرده است.

\r\nحال با توجه به اینکه شرکت بیمه تعاون (سهامی عام)، صورتهای مالی سال مالی منتهی به ۲۹ اسفند ۱۴۰۱ خود را منتشر کرده است، شرکت رتبهبندی اعتباری برهان مجدداً وضعیت مالی این شرکت را بررسی کرده و رتبه اعتباری بلندمدت شرکت را از -BBB به BBB ارتقاء داده است. این رتبه به معنی بهبود در توانایی شرکت در پرداخت بدهیهای خود محسوب میشود. دورنمای رتبه اعتباری شرکت به همان صورت \"پایدار\" ثابت باقیمانده است.

\r\nگفتنی است، بررسی برهان نشان میدهد در پایان سال مالی ۱۴۰۱، نسبت توانگری مالی شرکت نسبت به سال پیش، بهبود قابلملاحظهای داشته است. همچنین عملکرد شرکت ازلحاظ جایگاه رقابتی به علت افزایش سهم بازار و افزایش تنوع درآمدها، بهتر از سالهای گذشته بوده است.

\r\nبیمه تعاون در مرداد 1395، بهعنوان اولین شرکت بیمهای کشور موفق به دریافت استاندارد و جایزه بینالمللی (Supporter Of Customer Welfare) از کشور آلمان شد که به معنای تطبیق امور بیمه گری بیمه تعاون با استانداردهای بیمه کشور آلمان است.

\r\nهمچنین این شرکت در آبان 1397 نیز موفق به اخذ سه استاندارد از شرکت آکادمی TUV NORD ایران-آلمان شد.

\r\nبر این اساس، بیمه تعاون موفق به اخذ استانداردهای «پیادهسازی و استقرار سیستمهای مدیریت کیفیت ایزو 9001 ویرایش 2015 (سیستم مدیریت کیفیت)»، ایزو 10004؛ ویرایش 2018 (سیستم پایش و اندازهگیری میزان رضایت مشتری) و ایزو 10002 ویرایش 2018 (سیستم مدیریت شکایات مشتریان) شد.

\r\nهمچنین این استانداردها از زمان دریافت تاکنون، هرساله با آزمون مجدد موسسه مذکور، موفق به تمدید شدهاند.

\r\nبیمه تعاون همچنین در بهمن 1399، موفق به اخذ استاندارد ایزو 31000 (گواهی مدیریت ریسک) ویرایش سال 2018 از مؤسسه توفنورد اتریش شد.

\r\nاخذ این گواهی سبب شد تا شرکت بیمه تعاون در اردیبهشت 1400، طی تفاهمنامهای با مجموعه شرکتهای گروه خودروسازی سایپا بهعنوان سازمان الگو انتخابشده و تجربیات خود را در اختیار این مجموعه قرار دهد.

\r\nاز دیگر سو، شرکت بیمه تعاون موفق به اخذ نشان حفظ حقوق بیمهگزاران (مرداد 1395)؛ گواهی حمایت از حقوق مصرفکنندگان (در سالهای 1398 و 1399)؛ گواهی تعهد تعالی سازمانی (اسفند 1399)؛ اخذ رتبه -BBB از سوی موسسه اعتبار سنجی برهان (شهریور 1400) و تمدید آن در اسفند 1400؛ دریافت تقدیرنامه تعالی سازمانی (اسفند 1400) و گواهی تعهد به تعالی 4 ستاره در یازدهمین جشنواره ملی تعالی مدیریت تعاونیها (شهریور 1401) شده بود.

\r\n", "is_title": false, "is_link": false, "news": 615 }, { "id": 885, "image_file": "EMPTY", "created_at": "2023-06-11T11:26:36.156857", "text": "چندی پیش نمایندگان مجلس در جریان رسیدگی به ماده ۱۲ طرح ساماندهی بازار زمین، مسکن و اجاره بها، امکان ثبت قراردادهای معاملات املاک در سکوها و پلتفرمهای املاک را با تایید سازمان ثبت اسناد و املاک کشور فراهم کردند. رسیدگی به طرح دو فوریتی ساماندهی بازار زمین، مسکن و اجاره بها در جلسه علنی مجلس شورای اسلامی آغاز شد تا برخی ایرادهای وارده به قوانین فعلی بخش مسکن و اجاره املاک بویژه در حوزه تعیین تعرفه حقالزحمه مشاوران املاک رفع شود.

\r\nنمایندگان مجلس با تصویب ماده ۱۳ طرح ساماندهی بازار زمین، مسکن و اجاره بها بیمه مرکزی را مکلف به راهاندازی بیمه جدید مسکن در اجاره و ابلاغ آن به شرکتهای بیمهگر کردند.

\r\nبر اساس این ماده از طرح مذکور، بیمه مرکزی موظف است ظرف ۶ ماه مقررات ناظر بر ارائه اختیاری بیمه ملک در زمان اجاره را تهیه و جهت اقدام به شرکتهای بیمه ابلاغ کند.

\r\nبر اساس این مصوبه، سازمان ثبت اسناد و املاک موظف است با همکاری وزارتخانههای راه و شهرسازی و نیز معاونت علمی و فناوری ریاست جمهوری و کانون سردفتران آییننامه نحوه مجوزدهی و فعالیت و نظارت بر سکوها (پلتفرمها) ثبت رسمی اسناد با اولویت معاملات املاک را ظرف ۳ ماه پس از اجرای این قانون تهیه کرده و به تایید رئیس قوه قضائیه برساند. پلتفرمها صرفا امکان ثبت قراردادهای همسانی که به تایید سازمان ثبت اسناد و املاک کشور رسیده است را دارند.

\r\nدر تبصره ۲ این ماده نیز بر مکلف شدن بانک مرکزی برای آمادهسازی زیرساخت امکان پرداخت آنلاین هزینه ثبت قراردادهای املاک در پلتفرمهای املاک دارای مجوز را ظرف ۳ ماه از تصویب قانون تاکید کرده است.

\r\nمطابق تبصره ۳ ماده مذکور نیز اگر مستاجر اجاره بها را پرداخت نکند و به میزان ودیعه مسکن برسد، به صورت خودکار رقم ودیعه از قرارداد حذف و به حساب موجر واریز میشود.

\r\n", "is_title": false, "is_link": false, "news": 78 }, { "id": 366, "image_file": "EMPTY", "created_at": "2023-06-03T10:20:26.183040", "text": "نگاهی به عملکرد بیمه در سال 1401...", "is_title": true, "is_link": false, "news": 101 }, { "id": 367, "image_file": "EMPTY", "created_at": "2023-06-03T10:20:26.186043", "text": "لازم به توضیح است این برنامه قبل از اعلام نرخ حق بیمه شخص ثالث از سوی بیمه مرکزی تهیه شده است و نرخ افزایش حق بیمه شخص ثالث در سال جدید سی درصد افزایش پیدا کرده است.

\r\n", "is_title": false, "is_link": false, "news": 101 } ] }

{kind=link}