News Pharagraph Service List

GET /NewsPharagraph_Service/?format=api&page=392

{ "count": 4347, "pageSize": 10, "current": 392, "next": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=393", "previous": "https://api.moraghebbime.com/NewsPharagraph_Service/?format=api&page=391", "results": [ { "id": 6977, "image_file": "EMPTY", "created_at": "2025-01-25T09:46:20.883454", "text": "\r\nشرکت بیمه تعاون در گزارش عملکرد 9 ماهه منتهی به آذر 1403، از رشد سودآوری خود خبر داد.

\r\n\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی بیمه تعاون، بر اساس اطلاعات منتشر شده در سامانه کدال، این شرکت در دوره 9 ماهه منتهی به آذرماه 1403 با کسب 32 ریال سود به ازای هر سهم، نسبت به مدت مشابه سال قبل 23 درصد رشد داشته است.

\r\nهمچنین، سود خالص شرکت به 384 میلیارد تومان رسیده که نشاندهنده عملکرد مناسب این شرکت در بازار رقابتی بیمه است.

\r\nبیمه تعاون با سرمایه ثبت شده 12 هزار میلیارد تومان، موفق شد در این مدت 384 میلیارد تومان سود خالص محقق کند. این رقم نشاندهنده رشد مثبت نسبت به دوره مشابه سال قبل است.

\r\nافزایش درآمدهای بیمهای، بهبود کارایی عملیاتی، مدیریت ریسک موثر و سودآور از عوامل موثر بر این رشد بوده است.

\r\nبر اساس این گزارش، سود عملیاتی شرکت بیمه تعاون در 9 ماهه سالجاری به رقم 41 میلیارد و 774 میلیون تومان رسیده است. این نشان از بهبود مستمر عملکرد عملیاتی شرکت و افزایش کارایی آن دارد.

\r\nبا توجه به عملکرد مثبت در 9 ماهه گذشته، چشمانداز آینده بیمه تعاون روشن به نظر میرسد. شرکت با ادامه روند رشد و توسعه، میتواند به جایگاههای بالاتر در صنعت بیمه دست یابد.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 3676 }, { "id": 6978, "image_file": "EMPTY", "created_at": "2025-01-25T11:18:29.240477", "text": "\r\n\r\nمحمد محمدی معاون بیمهای سازمان تأمین اجتماعی از اصلاح بخشنامه عناوین شغلی و تعیین دستمزد سوابق ناشی از کمیتههای احتساب سوابق و صدور و ابلاغ بخشنامه جدید خبر داد و گفت: سیستم متمرکز ادعای اشتغال بمنظور مدیریت و اجرای آرای مراجع حل اختلاف کار درخصوص احتساب سوابق و شغل و همچنین محاسبه مکانیزه مابهالتفاوت حق بیمه ناشی از اصلاح عناوین شغلی به زودی راهاندازی خواهد شد.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی سازمان تامین اجتماعی محمدی اظهار داشت: این بخشنامه در راستای اجرای رأی هیئت عمومی دیوان عدالت اداری درخصوص صلاحیت مراجع حل اختلاف کار جهت رسیدگی به اختلاف میان کارگران و کارفرمایان در درج عناوین شغلی در لیستهای پرداخت حقبیمه و همچنین اختیار حاصله از رای وحدت رویه هیئت عمومی دیوانعالی کشور مبنی بر صلاحیت سازمان در رسیدگی به درخواست بیمهشده جهت الزام کارفرما به انجام تکالیف قانونی، برای واحدهای اجرایی صادر و ابلاغ شده است.

\r\n\r\n

وی افزود: براساس بخشنامه اصلاحی جدید، ضمن ایجاد اصلاحات لازم در نحوۀ محاسبات مابهالتفاوت حق بیمه دوره مورد تقاضا، مقرر گردید بیمه شده برای اصلاح عنوان شغلی، تقاضای خود را در دبیرخانه شعبه ثبت و به همراه مدارک و مستندات مرتبط به واحد نامنویسی و حسابهای انفرادی ارائه نماید. همچنین واحدهای اجرایی نیز مکلف هستند در جهت تسهیل امور بیمه شدگان، در اسرع وقت اقدامات لازم را در خصوص درخواستهای اصلاح عناوین شغلی برابر ضوابط و مقررات کمیتههای احتساب سابقه اعمال کنند.

\r\nوی در ادامه گفت: در صورتی که اصلاح عناوین شغلی مورد تأیید واقع شده توسط کمیتههای احتساب سابقه موجب تغییر در دستمزد بیمهشدگان شود، واحدهای وصول حق بیمه در شعب باید با لحاظ مزایای شاغل و مصوبات قانونی افزایش و تغییر دستمزد در آن کارگاه و سایر شرایط مندرج در متن بخشنامه نسبت به محاسبه و اخذ مابهالتفاوت مبلغ حق بیمه ناشی از اصلاح عنوان شغلی اقدام کنند.

\r\nمعاون بیمهای سازمان تامین اجتماعی افزود: در مواردی که کارگاه فاقد دستمزد مقطوع و یا طرح طبقهبندی مشاغل باشد، در صورت ارائه اسناد مالی معتبر و متقن از سوی کارگر یا کارفرما، مراتب در احراز و تعیین مبلغ مابه التفاوت مد نظر قرار خواهد گرفت.

\r\nمحمدی در ادامه گفت: شعب تامین اجتماعی در چارچوب مقررات جاری سازمان مکلف به تسهیل کار بیمه شدگان حائز شرایط بازنشستگی در مشاغل سخت و زیان آور و مشاغل عادی هستند.

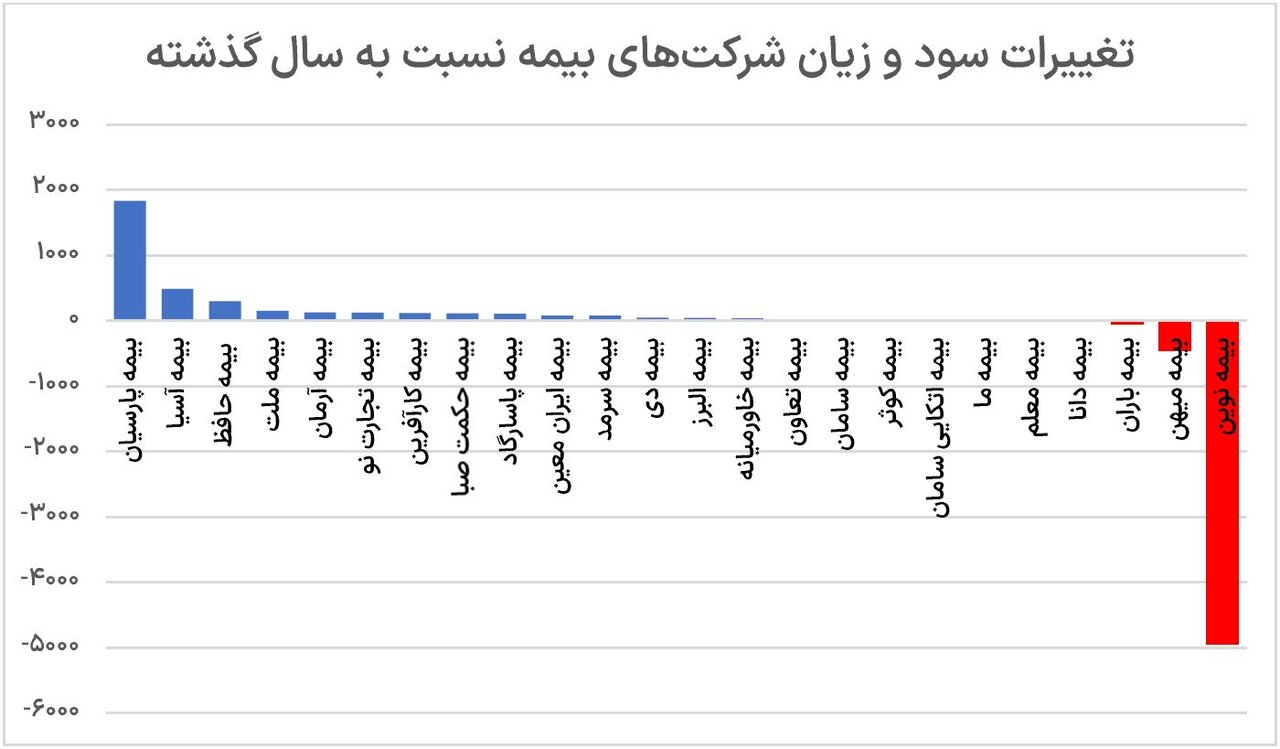

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 3677 }, { "id": 6996, "image_file": "EMPTY", "created_at": "2025-01-26T12:29:11.166540", "text": "مراقب بیمه : گزارش عملکرد ۹ ماهه شرکتهای بیمه در سال ۱۴۰۳، تصویری متفاوت از وضعیت سودآوری این صنعت ارائه میدهد.

\r\nصورتهای مالی منتشرشده از عملکرد ۲۴ شرکت بیمه در ۹ ماهه نخست سال ۱۴۰۳ نشاندهنده روندهای متفاوتی در سود و زیان خالص هر سهم این شرکتها است.

\r\nنتایج بررسیها نشان میدهد، در یک سو بعضی شرکتها با مدیریت موفق توانستهاند سودآوری چشمگیری داشته باشند و در سویی دیگر، تعدادی از شرکتها با کاهش سود و زیاندهی روبرو شدهاند.

\r\nاین بررسی با توجه به سرمایه متفاوت شرکتها، بر اساس سود و زیان خالص پایه هر سهم انجام شده تا نشان دهد، هر یک از شرکتهای صنعت بیمه، چه میزان سود یا زیان برای سهامداران داشتهاند.

\r\nبیمه پارسیان؛ صدرنشین سودآوری در صنعت بیمه

\r\nبر اساس اطلاعات منتشر شده در سامانه کدال و بر اساس صورتهای مالی حسابرسی نشده، بیمه پارسیان در دوره ۹ ماهه نخست سال ۱۴۰۳، با ثبت سود خالص ۳,۹۵۱ ریال برای هر سهم، موفقترین عملکرد را در میان شرکتهای بیمه به نمایش گذاشته است.

\r\nسودی که در مقایسه با مدت مشابه سال گذشته ۱۸۳۷ درصد رشد داشته است.

\r\nعملکرد ۷ شرکت بیمه بالاتر از متوسط صنعت

\r\nپس از بیمه پارسیان که فاصله بیش از سه برابری، بهترین عملکرد را نسبت به شرکتهای دیگر صنعت بیمه داشته است، هفت شرکت بیمه دی، بیمه البرز، بیمه کارآفرین، بیمه دانا، بیمه زندگی خاورمیانه، بیمه ما و بیمه ایران معین عملکردی بهتر از متوسط صنعت بیمه در خلق سود برای هر سهم خود داشتهاند.

\r\nدر ۹ ماهه نخست سال ۱۴۰۳، سود خالص هر سهم بیمه دی ۱۲۱۷ ریال، بیمه البرز ۶۵۷ ریال، بیمه کارآفرین ۶۵۴ ریال، بیمه دانا ۲۶۰ ریال، بیمه زندگی خاورمیانه ۵۸۴ ریال، بیمه ما ۵۸۰ ریال و بیمه ایران معین ۵۶۰ ریال بوده است.

\r\nجاماندهها از سودآوری

\r\nبررسی خبرآنلاین نشان میدهد از میان این ۲۴ شرکتی که صورتهای مالی ۹ ماهه آنها منتشر شده است، ۱۴ شرکت عملکردی پایینتر از متوسط صنعت بیمه داشتهاند و دو شرکت نیز برای سهم خود زیان شناسایی کردهاند.

\r\nشرکتهای بیمه کوثر، بیمه پاسارگاد، بیمه آسیا، بیمه سامان، بیمه تجارتنو، بیمه اتکایی سامان، بیمه حافظ، بیمه ملت، بیمهسرمد، بیمه معلم، بیمه حکمت صبا، بیمه آرمان و بیمه تعاون، با وجود سودسازی برای هر سهم خود، عملکردی پایینتر از متوسط صنعت بیمه را به ثبت رساندهاند و بیمه زندگی باران، سود اندک ۵ ریالی داشته است.

\r\nبیمه میهن و بیمه نوین در چالش!

\r\nاز میان شرکتهای مورد بررسی، دو شرکت بیمه نیز با ثبت عملکردی ضعیف، برای هر سهم خود زیان شناسایی کردهاند.

\r\nبیمه نوین با زیان خالص ۹۷ ریالی در این دوره، ضعیفترین عملکرد را در صنعت بیمه داشته و سود خالص پایه هر سهم این شرکت با کاهش ۴۹۵۰ درصدی همراه بوده است که زنگ خطری جدی برای این شرکت و سهامدران آن محسوب میشود.

\r\nزیان خالص هر سهم بیمه میهن نیز به ۵۸ ریال رسیده است و این شرکت در کنار بیمه نوین دو شرکتی هستند که زیان قابل توجهی برای سهامدارانشان داشتهاند.

\r\nتغییرات سود و زیان شرکتهای بیمه

\r\nبررسی تغییرات سود و زیان خالص هر سهم شرکتهای بیمه نیز نشان میدهد که بیمه پارسیان، با ثبت رشد ۱۸۳۷ درصدی، سود پایه هر سهم خود را بیش از ۱۸ برابر کرده و بهترین رشد را در صنعت بیمه داشته است.

\r\nبیمه آسیا با رشد ۴۹۰ درصدی و بیمه حافظ نیز با ۲۹۶ درصدی،با فاصله بهترین رشد سود خالص هر سهم را نسبت به شرکتهای دیگر صنعت بیمه داشتهاند.

\r\nدر کنار این شرکتها، ۵ شرکت نیز با کاهش سود هر سهم خود مواجه شدهاند. بیمه معلم با ۲ درصد کاهش، بیمه دانا با ۸ درصد کاهش و بیمه زندگی باران با ۵۸ کاهش عملکرد مطلوبی نداشتهاند و سود و زیان خالص هر سهم این شرکتها نسبت به مدت مشابه سال گذشته کاهش پیدا کرده است.

\r\nبیمه میهن نیز با کاهش ۶۴۲ درصدی سود خالص هر سهم،عملکرد ضعیفی داشته و بیمه نوین نیز که بیشتر زیان را متوجه سهامداران خود کرده نسبت به سال گذشته با کاهش ۴۹۵۰ درصدی سود هر سهم خود مواجه بوده است.

\r\nگزارش عملکرد ۹ ماهه شرکتهای بیمه در سال ۱۴۰۳، تصویری متفاوت از وضعیت سودآوری این صنعت ارائه میدهد. در حالی که شرکتهایی نظیر بیمه پارسیان و بیمه دی با بهرهگیری از فرصتهای بازار سودسازی مناسبی برای سهامداران خود داشتهاند، برخی شرکتها مانند بیمه نوین و بیمه میهن نیازمند بازنگری اساسی در سیاستهای مدیریتی خود هستند.

\r\n", "is_title": false, "is_link": false, "news": 3688 }, { "id": 6997, "image_file": "https://api.moraghebbime.com/media/photos/news/6169705_5h5n76u.jpg", "created_at": "2025-01-26T12:29:11.169614", "text": null, "is_title": false, "is_link": false, "news": 3688 }, { "id": 6981, "image_file": "EMPTY", "created_at": "2025-01-25T12:40:05.516307", "text": "م️راقب بیمه : شورای مدیران بیمه سینا با هدف بررسی و میزان پیشرفت برنامههای عملیاتی در ۱۰ ماهه سال جاری برگزار شد.

\r\nصلاحی نژاد در نشست شورای مدیران این شرکت با تاکید بر اهمیت اجرای برنامه عملیاتی در تمام سطوح سازمانی بیان داشت: دو هدف اصلی از اجرای برنامه عملیاتی شامل توسعه دانش و برنامهمحوری است که برای تحقق این اهداف باید برنامه های عملیاتی به صورت تیمی و مستمر انجام و پیگیری شود.

\r\n️نایب رئیس هیئت مدیره و مدیرعامل بیمه سینا ادامه داد: برنامه عملیاتی مانند برج مراقبت عمل میکند و موجب دیده شدن ریسکها، چالشها و موانع پیش رو میشود بنابراین باید این برنامه مثل یک فرهنگ در سازمان، ساری و جاری شود و نظارت کافی بر اجرای این برنامه در سلسله مراتب سازمانی صورت بگیرد.

\r\n️وی با اشاره به لزوم بهکارگیری و استفاده از نیروی انسانی بر اساس شایستگی و توانمندی گفت: در حال حاضر کمیته ارزیابی شعب با در دست داشتن ۲۰ شاخص مختلف ارزیابی به پایش عملکرد شعب میپردازد.

\r\n️صلاحینژاد با تاکید بر توجه به توسعه شبکه فروش تصریح کرد: شبکهمحوری مهمترین استراتژی ما در بیمه سینا است و بر همین اساس باید استفاده حداکثری از ظرفیت شبکه فروش را مد نظر قرار دهیم.

\r\n️مدیرعامل بیمه سینا ضمن تشکر از زحمات مدیران و سایر همکاران در ۱۰ ماه گذشته گفت: خوشبختانه با وجود چالشها و مشکلات، عملکرد قابل قبولی در شاخصهای مختلف داشتیم و امیدواریم با تلاش مستمر در دو ماهه باقیمانده، عملیکرد بهتری به ثبت برسانیم.

\r\nلزوم پایش برنامههای عملیاتی

\r\nدر ادامه این جلسه، عباس راد عضو هیئت مدیره بیمه سینا ضمن تقدیر از رویکرد علمی مدیرعامل در اداره شرکت بیان داشت: با توجه به اهمیت برنامههای عملیاتی، نوع ارائه و پایش این برنامهها باید با دقت نظر مورد توجه قرار گیرد چرا که پایش کیفیت برنامه ها میتواند در پیدا کردن انحرافات موثر باشد.

\r\nوی با بیان اینکه در جهان امروز، \"دادهها\" حرف اول را میزنند، گفت: با استفاده از دادهها و تحلیل آنها، موانع و چالشها شناسایی میشود و اتفاقات بزرگی شکل میگیرد.

\r\nاستفاده بهینه از نیروی انسانی

\r\nدر بخش دیگری از نشست، حسین گونهپی معاون سرمایه انسانی و پشتیبانی و مدیر حوزه مدیرعامل با اشاره به اقدامات این معاونت برای استفاده بهینه و درست از منابع و نیروی انسانی در بخشهای مختلف گفت: در کنار این مسئله، آموزش نمایندگان، مدیران، رؤسا و کارشناسان با موضوعات فنی، بازاریابی، توسعه مهارتهای فردی، تحول دیجیتال و هوشمندسازی به طور جدی در دستور کار قرار گرفته و در حال انجام است.

\r\n️گفتنی است، در ادامه این جلسه برخی مدیران نظرات و دیدگاههای خود را بیان کردند.

\r\n", "is_title": false, "is_link": false, "news": 3679 }, { "id": 6983, "image_file": "EMPTY", "created_at": "2025-01-26T05:33:45.682664", "text": "مراقب بیمه : بیمه پردیس با سود دو میلیارد و ۸۰۰ میلیون تومانی فصل پاییز را به انتها رساند.

\r\nسود خالص این شرکت در مدت زمان مشابه سال قبل ، شش میلیارد و 826 میلیون تومان بوده است .

\r\nشرکت بیمه پردیس به تازگی صورت های مالی حسابرسی نشده منتهی به آذر ماه سالجاری خود را منتشر کرده است .

\r\nدر این گزارش ، سود عملیاتی شرکت بیمه پردیس در 9 ماهه سالجاری، رقم دو میلیارد و 833 میلیون تومان بوده است

\r\nمسعود حجاریان ، علیرضا غلامی ، روح الله رهنما فلاورجانی ، ایمان فرجام نیا ، محمدرضا سلطانی و یحیی میرزایی پری اعضای هیات مدیره شرکت بیمه پردیس را تشکیل می دهند .

\r\n", "is_title": false, "is_link": false, "news": 3680 }, { "id": 6988, "image_file": "EMPTY", "created_at": "2025-01-26T05:47:16.114927", "text": "مراقب بیمه : اسدی سرپرست اداره تحلیل، طراحی و توسعه فاوای بیمه مرکزی در شبکه خبر گفت: بحثی که باید در ابتدا به آن اشاره کرده این است که بیمه مرکزی واحد صدور بیمهنامه نیست یعنی بیمه مرکزی نهاد ناظر صنعت بیمه است.

\r\nاو افزود: در قانون به صراحت بحث اتصال بیمه مرکزی به سامانه املاک و اسکان را مطرح نکرده است ولی ما آمادگی لازم در این زمینه را داریم. بحثی که وجود دارد این است که الزام کردن شرکتها کار سختی نیستی و به راحتی قابل انجام است، اما مشکلات متعددی را برای مردم به وجود میآورد.

\r\nاین مقام مسئول میگوید: بیمهنامه شخص ثالث اجباری است دقیقا ما با کارگروه تامل پذیری مکالمه داشتیم آمادگی داریم که تکلیف را مشخص و حوزه خدماتی را مشخص و ما اجرا کنیم.

\r\n", "is_title": false, "is_link": false, "news": 3682 }, { "id": 6990, "image_file": "EMPTY", "created_at": "2025-01-26T07:36:15.314382", "text": "\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی بیمه آسیا، بیمارستان آتیه تهران، از همکاری مجدانه مدیریت بیمه های درمان بیمه آسیا قدردانی کرد.

\r\nاین بیمارستان با ارسال لوح تقدیر، با اشاره به تعاملات حرفه ای و تلاش های مستمر و منظم بیمه آسیا در پرداخت به موقع خسارت های درمانی به بیماران و بیمه گذاران، این شرکت را در عمل به تعهدات و انجام رفتار حرفه ای و مسئولانه ستایش کرده است.

\r\n\r\n

بیمارستان آتیه تهران ابراز امیدواری کرده است، ارتباط ارزنده بیمه آسیا با مراکز درمانی، الگویی ارزشمند و موفق در حوزه بیمه و سلامت در سطح کشور به ارمغان آورد.

\r\n\r\n

بنا براین گزارش، بیمه آسیا در نه ماهه سال ۱۴۰۳ در بخش بیمه های درمان، بیش از ۵۴.۵ هزار ميليارد ريال را طی یک میلیون و ۵۰۰ هزار فقره خسارت به بیمه گذاران خود پرداخت کرده است.

\r\n\r\n

این گزارش می افزاید، با توجه به ریسک سنجی و نظارت حرفه ای و سنجیده در این رشته، ضریب خسارت بیمه های درمان بیمه آسیا در این دوره بالغ بر ۵۵.۳ درصد بوده است.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 3684 }, { "id": 7000, "image_file": "EMPTY", "created_at": "2025-01-27T05:51:18.286459", "text": "مراقب بیمه : طی حکمی از سوی مجید قلی پور مدیرعامل بیمه آرمان ، بهنام شاهمحمدی آذر به مدیریت بیمههای اتومبیل این شرکت منصوب شد .

\r\n", "is_title": false, "is_link": false, "news": 3690 }, { "id": 7069, "image_file": "EMPTY", "created_at": "2025-02-03T06:41:53.419161", "text": "مراقب بیمه : زلزله به عنوان یکی از مخربترین بلایای طبیعی، تأثیرات گستردهای بر جامعه، اقتصاد و صنعت بیمه دارد. ایران به دلیل موقعیت جغرافیایی خاص خود یکی از زلزلهخیزترین کشورهای جهان است. موقعیت زمینشناسی و قرارگرفتن روی کمربند آلپ-هیمالیا و محل تلاقی دو صفحه تکتونیکی بزرگ یعنی صفحه عربستان و صفحه اوراسیا که یکی از فعالترین نواحی لرزهای زمین است و برخورد این دو صفحه باعث فشردگی پوسته زمین و ایجاد گسلهای متعدد شده است.

\r\n\r\nساسان کمال، ارزیاب رسمی بیمه مرکزی در ماهنامه نبض بیمه نوشت؛ از طرفی ایران دارای صدها گسل فعال است که برخی از آنها بسیار بزرگ و خطرناک هستند. این گسلها انرژی زمینلرزهها را آزاد میکنند. از مهمترین گسلهای ایران میتوان به گسل زاگرس(فعالیت شدید)، البرز (مشا) و شمال تبریز(یکی از خطرناکترین گسلها) و گسل مکران اشاره کرد که گسل اخیر قابلیت ایجاد زلزلههای شدید و حتی سونامی در سواحل جنوب شرقی ایران را نیز دارد.

\r\n\r\nآنها در ۵ دهه اخیر، ایران شاهد زلزلههای بزرگی بوده، از زلزلههای بزرگ ایران میتوان به زلزله رودبار و منجیل (۱۹۹۰) با بزرگی ۷.۳ ریشتری و حدود ۳۷ هزار نفرکشته و تخریب گسترده در شمال ایران, زلزله بم (۲۰۰۳) با بزرگی ۶.۶ ریشتر و بیش از ۳۰ هزار نفر تلفات که به تخریب کامل شهر بم و ارگ تاریخی، زلزله طبس (۱۹۷۸) با بزرگی۷.۴ ریشتری و تلفات بیش از ۲۰ هزار نفر و تخریب گسترده ساختمانهای خشتی این منطقه و زلزله کرمانشاه (سرپل ذهاب، ۲۰۱۷) با بزرگی۷.۳ ریشتری و تلفات بیش از ۶۰۰ نفری و تخریب هزاران ساختمان در مناطق مرزی ایران و عراق اشاره کرد.

\r\n\r\nنمونه عملی از تأثیر زلزله بر صنعت بیمه را میتوان در زلزله بم (ایران، ۲۰۰۳)یادآور شد، زلزلهای با خسارت مالی حدود ۱ میلیارد دلاری، مشکلات کمبود نفوذ بیمه زلزله و محدودیت در توانایی جبران خسارات را به خوبی نمایان کرد.

\r\n\r\nدر نمونههای جهانی نیز، زلزله توهوکو (ژاپن، ۲۰۱۱) با خسارت مالی حدود ۳۰۰ میلیارد دلار که شرکتهای بیمه حدود ۴۰ میلیارد دلار این خسارت را پوشش دادند، منجر به افزایش تقاضا برای بیمههای زلزله و سرمایهگذاری بیشتر در فناوریهای پیشبینی شد و زلزله ترکیه و سوریه (۲۰۲۳) با خسارت مالی دهها میلیارد دلاری که اهمیت مقاومسازی ساختمانها و افزایش سطح آگاهی عمومی در خصوص بیمه زلزله را در پی داشت.

\r\n\r\nبنابراین، در کشور ایران نادیده گرفتن و کماهمیت شمردن بیمه زلزله کاری عاقلانه نیست، بیمه زلزله نوعی بیمه برای محافظت از مالکان منازل، مستاجران و کسبوکارها در برابر خسارتهای ناشی از زلزله ارائه میدهد. این بیمه بهطور معمول بهعنوان یک پوشش تکمیلی به بیمهنامههای استاندارد خانه یا اموال اضافه میشود، زیرا بیشتر بیمههای استاندارد، خسارات ناشی از زلزله را پوشش نمیدهند.

\r\n\r\nبیمه زلزله مواردی همچون خسارت به ساختمان، اموال داخل ساختمان، هزینههای اسکان موقت و هزینه آواربرداری یعنی هزینههای تعمیر یا بازسازی ساختمان پس از زلزله، خسارت وارده به اثاثیه، تجهیزات و وسایل موجود در ساختمان، هزینه اسکان موقت در صورتی که خانه شما به دلیل زلزله غیرقابل سکونت شود، هزینههای مرتبط با تخریب و پاکسازی محل را پوشش میدهد.

\r\n\r\nحق بیمه زلزله به عوامل مختلفی مثل محل جغرافیایی، سن ساختمان، مصالح مورد استفاده، و میزان پوشش مورد نظر بستگی دارد. بیمه زلزله معمولاً فرانشیز دارد، یعنی بخشی از خسارت بر عهده خود بیمهگذار است و حتی در مناطقی که خطر زلزله بیشتر است (مثل گسلهای فعال)، حق بیمه ممکن است بالاتر باشد.

\r\n\r\nبیتوجهی به بیمه زلزله در بسیاری از کشورها، بهویژه در مناطقی که خطر زلزله وجود دارد، میتواند ناشی از عدم آگاهی، هزینههای بیمه، کماهمیت پنداشتن خطر، اعتماد به دولت، نبود فرهنگ بیمه، پیچیدگی فرآیند بیمه، عدم اعتماد به شرکتهای بیمه، اولویتهای دیگر مالی، کمبود تبلیغات و اطلاعرسانی باشد.

\r\n\r\nبسیاری از افراد از وجود بیمه زلزله یا اهمیت آن اطلاع کافی ندارند. آنها تصور میکنند که زلزله اتفاقی نادر است یا ممکن است خسارات آن توسط دولت جبران شود. از طرفی حق بیمه زلزله در برخی مناطق میتواند بالا باشد، بهویژه در مناطقی که در نزدیکی گسلهای زلزله قرار دارند، مردم ممکن است آن را هزینهای غیرضروری بدانند و در اولویت مالی خود قرار ندهند و بسیاری از افراد، بهویژه در مناطقی که مدتها زلزلهای رخ نداده است، خطر زلزله را جدی نمیگیرند و فکر میکنند احتمال وقوع بسیار کم است. این احساس امنیت کاذب باعث میشود افراد از سرمایهگذاری برای بیمه زلزله صرفنظر کنند.

\r\n\r\nبرخی افراد تصور میکنند که در صورت وقوع زلزله، دولت بهطور کامل خسارات را جبران خواهد کرد. این تفکر، بهویژه در مناطقی که دولت پس از بحرانهای طبیعی به بازسازی کمک کرده، رایج است. در بسیاری از کشورها یا مناطق، فرهنگ بیمه کردن اموال بهاندازه کافی جا نیفتاده است. مردم بیشتر تمایل دارند هزینهها را برای نیازهای روزمره یا سرمایهگذاریهای دیگر صرف کنند. در برخی موارد، فرآیند دریافت بیمه زلزله میتواند زمانبر یا پیچیده به نظر برسد.

\r\n\r\nوجود شرایط و محدودیتهای زیاد در قرارداد بیمه نیز ممکن است افراد را دلسرد کند. این نگرانی وجود دارد که در صورت وقوع زلزله، شرکت بیمه به تعهدات خود عمل نکند یا فرآیند پرداخت خسارت طولانی باشد. در شرایط اقتصادی دشوار، بسیاری از افراد ترجیح میدهند هزینههای زندگی روزمره یا نیازهای فوریتر را پوشش دهند و به بیمه بهعنوان یک گزینه لوکس نگاه میکنند. شرکتهای بیمه و نهادهای مرتبط ممکن است اطلاعرسانی کافی در مورد اهمیت بیمه زلزله انجام ندهند. عدم برگزاری کمپینهای آموزشی و تبلیغاتی تأثیر زیادی در بیتوجهی به این نوع بیمه دارد. برای رفع این مشکلات، آموزش عمومی، کاهش هزینههای بیمه، و ارائه تسهیلات بیشتر برای دسترسی مردم به بیمه زلزله میتواند مؤثر باشد.

\r\n\r\nبررسی ابعاد مختلف ارتباط زلزله و صنعت بیمه

\r\n\r\nشرکتهای بیمه معمولاً بخشی از درآمد خود را سرمایهگذاری میکنند. در صورت وقوع زلزله، بازارهای مالی ممکن است بیثبات شوند و بازده سرمایهگذاری شرکتهای بیمه کاهش یابد، پس زلزله بر سرمایهگذاری بیمهگران تاثیرگذار است.

\r\n\r\nزلزلهها میتوانند باعث تخریب شدید زیرساختها، ساختمانها، و اموال شوند. شرکتهای بیمه باید هزینههای جبران این خسارات را پوشش دهند، که میتواند بار مالی سنگینی برای آنها ایجاد کند. مثلا در بیمه اموال، بیشتر خسارات ناشی از زلزله شامل آسیب به خانهها، دفاتر و کارخانهها بوده و زلزله میتواند خودروها را زیر آوار ساختمانها یا در جریان سیل ناشی از تخریب سدها آسیب بزند.

\r\n\r\nچالشهای بیمه زلزله

\r\n\r\nنرخ پایین نفوذ بیمه زلزله، پیشبینی خسارات گسترده و عدم دسترسی به دادههای دقیق مهمترین چالشهای بیمه زلزله محسوب میشوند. در بسیاری از کشورها، تعداد کمی از افراد و شرکتها بیمه زلزله دارند. این موضوع باعث میشود که بخش زیادی از خسارات ناشی از زلزله بدون پوشش باقی بماند. در کشورهای در حال توسعه، آگاهی کم مردم و هزینه بالای بیمه زلزله مانع اصلی هستند. در کشورهایی با خطر بالای زلزله، مانند ایران، بسیاری از اموال و داراییها تحت پوشش بیمه زلزله نیستند.

\r\n\r\nزلزله میتواند ناگهانی و بسیار شدید باشد و باعث ایجاد خساراتی فراتر از پیشبینیها شود. این امر باعث میشود شرکتهای بیمه در مواجهه با چنین بلایای گستردهای به چالش کشیده شوند. ارزیابی ریسک زلزله به دادههای دقیق و مدلسازی پیشرفته نیاز دارد. در کشورهایی که دادههای ژئوفیزیکی و تاریخی محدودی دارند، بیمهگران با مشکل مواجه میشوند.

\r\n\r\nآسیبپذیری ساختمانها، تمرکز جمعیت در مناطق زلزلهخیز، ضعف در مدیریت بحران، آگاهی پایین عمومی از چالشهای اصلی زلزلهخیزی در ایران محسوب میشوند. بسیاری از ساختمانهای شهری و روستایی در ایران مقاومسازی نشده و استفاده از مصالح غیرمقاوم مانند خشت و گل در مناطق روستایی باعث افزایش خسارات میشود. شهرهای بزرگی مانند تهران، تبریز و کرمان روی گسلهای فعال قرار داشته و در صورت وقوع زلزله در این مناطق، تلفات و خسارات بسیار سنگین خواهد بود. عدم آمادگی کافی در زمینه امدادرسانی سریع و مؤثر، کمبود تجهیزات پیشرفته برای نجات و بازیابی، دانش ناکافی بسیاری از مردم ایران درباره چگونگی رفتار در هنگام زلزله و مقاومسازی ساختمانها موراد عینی و چالش امگیز زلزله در ایران است.

\r\n\r\nتهران، بهعنوان پایتخت و پرجمعیتترین شهر ایران، در معرض خطر بالای زلزله قرار دارد. گسلهای مهمی مانند گسل مشا و گسل ری در نزدیکی این شهر قرار دارند، تراکم جمعیت بسیار بالا، وجود ساختمانهای فرسوده در بافت قدیمی شهر، ضعف زیرساختها (مانند سیستم فاضلاب، پلها و مترو) در برابر زلزله

\r\n\r\nنقش فناوری در بیمه زلزله

\r\n\r\nمدلسازی ریسک، استفاده از بلاکچین، بیمههای پارامتریک از کاربردهای فناوری در بیمه زلزله به شمار میرود. استفاده از دادههای بزرگ (Big Data)، هوش مصنوعی، و مدلهای شبیهسازی پیشرفته به شرکتهای بیمه کمک میکند تا ریسک زلزله را با دقت بیشتری پیشبینی کنند. مدلهای پیشبینی زمینلرزه میتوانند مناطقی را که بیشترین احتمال وقوع زلزله در آنها وجود دارد، شناسایی کنند. دادههای ماهوارهای و حسگرهای زمینلرزه میتوانند برای بهبود پیشبینی و ارزیابی خسارت بهکار روند.

\r\n\r\nبلاکچین میتواند برای ایجاد شفافیت در فرایندهای بیمه، ارزیابی خسارت، و پرداخت سریعتر خسارات استفاده شود. بیمه پارامتریک، یکی از نوآوریهای جدید، بر اساس معیارهای مشخصی مانند شدت زلزله یا میزان خسارات پرداخت میشود. این نوع بیمه سرعت پرداخت خسارات را افزایش داده و فرایند اداری را کاهش میدهد.

\r\n\r\nشرکتهای بیمه با اقدامات پیشگیرانهای نظیر آموزش و آگاهیبخشی، مشارکت با دولتها و تقویت ذخایر مالی خرید بیمه زلزله را در جامعه گسترش دهند.

\r\n\r\nاز وظایف مهم شرکتهای بیمه آموزش مردم درباره اهمیت بیمه زلزله و نحوه کاهش ریسک (مانند مقاومسازی ساختمانها)، برگزاری کمپینهای اطلاعرسانی برای ترغیب مردم به خرید بیمه زلزله است.

\r\n\r\nدولتها میتوانند با ارائه یارانه یا مشوقهای مالی، مردم را به خرید بیمه زلزله تشویق کرده و صندوقهای حمایتی دولتی برای پوشش خسارات بزرگ ناشی از زلزله ایجاد کنند. شرکتهای بیمه باید ذخایر مالی قوی برای مقابله با خسارات ناشی از زلزله داشته باشند. این ذخایر میتوانند از طریق بیمه اتکایی (Reinsurance) تقویت شوند.

\r\n\r\nبرای بهبود بیمه زلزله از طریق افزایش نفوذ بیمه زلزله، توسعه بیمههای خرد، سرمایهگذاری در فناوری، تشویق به مقاومسازی، بیمه اتکایی بینالمللی

\r\n\r\nافزایش نفوذ بیمه زلزله با کاهش هزینههای بیمه برای خانوارها و کسبوکارها و ارائه طرحهای بیمه اجباری در مناطق پرخطر؛ توسعه بیمههای خرد با ارائه بیمههای زلزله با حق بیمه پایین برای افراد کمدرآمد، سرمایهگذاری در فناوری با استفاده از فناوریهای پیشرفته برای پیشبینی زلزله و ارزیابی خسارت؛ تشویق به مقاومسازی با ارائه تخفیف در حق بیمه برای ساختمانهای مقاوم در برابر زلزله؛ بیمه اتکایی بینالمللی با مشارکت با شرکتهای بیمه اتکایی جهانی برای تقسیم ریسک است.

\r\n\r\nزلزله چالشی بزرگ برای صنعت بیمه است، اما با بهرهگیری از فناوریهای پیشرفته، تقویت آگاهی عمومی، و همکاری میان شرکتهای بیمه و دولتها، میتوان تأثیرات آن را به حداقل رساند.

\r\n\r\nاقدامات پیشنهادی برای کاهش خسارات زلزله در ایران

\r\n\r\nاقدامات پیشنهادی برای کاهش خسارات زلزله در ایران شامل مقاومسازی ساختمانها، آموزش عمومی، توسعه فناوریهای پیشبینی و هشدار سریع، تقویت بیمه زلزله، برنامهریزی شهری میشود. مقاومسازی ساختمانها با اجرای قوانین سختگیرانه برای ساختوساز مقاوم در برابر زلزله و نوسازی و مقاومسازی ساختمانهای قدیمی، بهویژه در مناطق روستایی عملی میشود.

\r\n\r\nآموزش مردم درباره اقدامات ایمنی در هنگام زلزله و برگزاری مانورهای زلزله در مدارس و ادارات یکی از اقدامات پیشنهادی برای کاهش خسارات زلزله است. توسعه فناوریهای پیشبینی و هشدار سریع با نصب حسگرهای لرزهنگاری در مناطق پرخطر، راهاندازی سیستمهای هشدار سریع برای کاهش تلفات.

\r\n\r\nبیمه زلزله باید با تشویق مردم به خرید بیمه زلزله برای کاهش خسارات مالی و ارائه طرحهای حمایتی برای پوشش هزینههای بیمه افراد کمدرآمد تقویت شود. همچنین در توسعه شهرها خطرات زلزله و جلوگیری از ساختوساز در نزدیکی گسلهای فعال باید در نظر گرفته شود.

\r\n\r\nدر نهایت، زلزلهخیزی در ایران یک واقعیت اجتنابناپذیر است. با این حال، میتوان با استفاده از فناوریهای پیشرفته، افزایش آگاهی عمومی، مقاومسازی ساختمانها، و تقویت مدیریت بحران، اثرات این بلای طبیعی را بهطور چشمگیری کاهش داد و بیمه زلزله مسیری برای جبران خسارات آسیبدیدگان این بلای طبیعی است.

\r\n", "is_title": false, "is_link": false, "news": 3730 } ] }

{kind=link}