News Service List

GET /News_Service/?format=api&page=107

{ "count": 6408, "pageSize": 10, "current": 107, "next": "https://api.moraghebbime.com/News_Service/?format=api&page=108", "previous": "https://api.moraghebbime.com/News_Service/?format=api&page=106", "results": [ { "id": 5856, "news_detail": [ { "id": 8044, "cover": "https://api.moraghebbime.com/media/photos/news/cover/photo_2025-08-31_12-13-53.jpg", "created_at": "2025-08-31T08:32:01.572058", "publish_at": "2025-08-31", "header": "خانه امن برای خانوادههای آیندهنگر زیر پوشش طرح زرین", "sub_header": "معاون فنی بیمه های اموال بیمه آسیا:", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5856, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9822, "image_file": "EMPTY", "created_at": "2025-08-31T08:32:01.580174", "text": "\r\n\r\nمعاون فنی بیمه های اموال بیمه آسیا در آیین رونمایی از سامانه فروش برخط بیمه آسیا جزییات طرح زرین را تشریح کرد.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی بیمه آسیا،غلامرضا سرلک، معاون فنی بیمه های اموال در آیین رونمایی از سامانه فروش برخط بیمه آسیا با تشریح جزییات بیمه جامع آتشسوزی منازل مسکونی (طرح زرین) و امکان خرید برخط و آسان آن اظهار کرد: درطرح زرین علاوه بر خطرات اصلی بیمههای آتش سوزی شامل صاعقه، انفجار، سیل، طوفان، زلزله، ترکیدگی لوله های آب، ضایعات ناشی از نشت آب باران و برف و سرقت با شکست حرز و \" خطر جنگ\" تحت پوشش قرار میگیرد.

\r\n", "is_title": false, "is_link": false, "news": 5856 } ], "type": "news", "created_at": "2025-08-31T08:32:01.446298", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 1, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 2 }, { "id": 5855, "news_detail": [ { "id": 8043, "cover": "https://api.moraghebbime.com/media/photos/news/cover/photo_2025-08-31_11-51-23.jpg", "created_at": "2025-08-31T08:08:53.431103", "publish_at": "2025-08-31", "header": "كارگاه آموزشی با عنوان \"ارزیابی خسارت درمان (جلسه دوم)\"", "sub_header": "پژوهشکده بیمه برگزار میکند", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5855, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9821, "image_file": "EMPTY", "created_at": "2025-08-31T08:08:53.438523", "text": "\r\n\r\n

معاون فنی بیمه های اموال با اشاره به مزیت طرح زرین، تاکید کرد: خانههای تحت پوشش بیمه آسیا، در صورت بروز حادثه از خدمات متمایزی چون غرامت فوت و نقص عضو بیمه گذار و همسر وی ناشی از وقوع خطرات آتش سوزی، انفجار، سیل و زلزله و مسئولیت مالی بیمه گذار در مقابل همسایگان ناشی از وقوع خطرات آتش سوزی انفجار و ترکیدگی لوله آب بهرهمند خواهد شود.

سرلک تصریح کرد: در طرح جدید بیمه آتشسوزی منازل مسکونی بیمه آسیا، این شرکت هزینه اجاره و اسکان موقت افراد حادثهدیده در صورت عدم قابلیت سکونت محل مورد بیمه به علت وقوع خطرات را میپردازد و هزینه خسارت تخریب و صدمات وارده به مورد بیمه ناشی از اقدام به سرقت با شکست حرز هم زیر چتر بیمه آسیا قرار میگیرد.

معاون فنی بیمه های اموال بیمه آسیا همچنین افزود: در طرح زرین بیمه آسیا، آسیب های وارده به مورد بیمه ناشی از ترکیدگی لوله آب و فاضلاب همسایهها و خسارت وارده به خودروی شخصی بیمهگذار هم جبران خواهد شد.

سرلک خاطرنشان کرد: در طرح زرین بیمه های آتشسوزی بیمه آسیا، سرمایه بیمهگذاران در قالب چهار طرح با خدمات و پوششهای متفاوت شامل پوشش سرمایه یک، دو، سه و چهار میلیارد تومانی پیشبینی شده و خرید این بیمهنامهها کاملاً برخط خواهد بود.

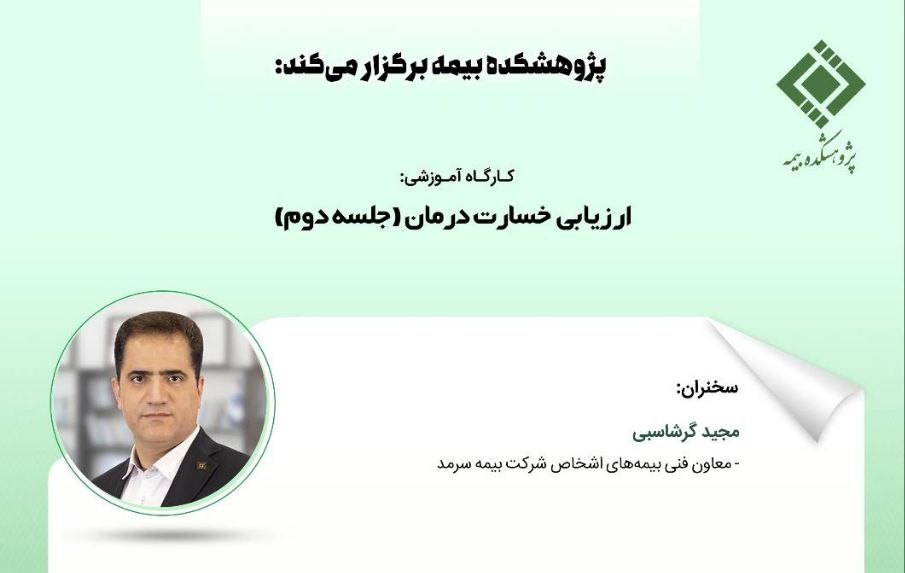

مراقب بیمه : کارگاه آموزشی با عنوان \"ارزیابی خسارت درمان (جلسه دوم)\" از ساعت 9:00 تا 11:00 روز سهشنبه 18 شهریورماه 1404 به صورت برخط از طریق سامانه مدیریت یادگیری پژوهشکده بیمه برگزار میشود.

\r\n\r\nبه گزارش روابط عمومی و امور بینالملل پژوهشکده بیمه، در این کارگاه آموزشی محورهای «تفسیر آیین نامه 99 بیمه مرکزی»، «تشریح مقررات کتاب ارزش های نسبی و چگونگی استفاده از آن»، «چگونگی ارزیابی اسناد پاراکلینیکی» و «ارزیابی اسناد خدمات درمانی سرپایی شامل خدمات توانبخشی، جراحی سرپایی و...» توسط آقای مجید گرشاسبی، معاون فنی بیمههای اشخاص شرکت بیمه سرمد ارائه خواهد شد.

\r\nحضور در این رویداد علمی برای عموم آزاد و مستلزم ثبتنام از طریق سامانه مدیریت یادگیری پژوهشکده بیمه به نشانی https://trn.irc.ac.ir میباشد.

\r\n", "is_title": false, "is_link": false, "news": 5855 } ], "type": "news", "created_at": "2025-08-31T08:08:53.013721", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 11, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 2 }, { "id": 5854, "news_detail": [ { "id": 8042, "cover": "https://api.moraghebbime.com/media/photos/news/cover/تامین-اجتماعی_pYlMCT9.jpg", "created_at": "2025-08-31T07:35:46.425370", "publish_at": "2025-08-31", "header": "فرار بیمهای و اعلام دستمزدهای غیرواقعی؛ چالشی در مسیر تحقق عدالت بیمهای", "sub_header": ".", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5854, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9820, "image_file": "EMPTY", "created_at": "2025-08-31T07:35:46.433490", "text": "\r\nمطالبه ما روشن است: شفافیت، برخورد قاطع با متخلفان و بازگشت منابع به جیب صاحبان اصلی یعنی کارگران و بازنشستگان.

\r\n\r\n\r\nطبق اصول مندرج در قانون اساسی جمهوری اسلامی ایران بهویژه اصل بیست و نهم، برخورداری از تأمین اجتماعی حقی همگانی و تکلیفی بر عهده دولت محسوب میشود. همچنین بر اساس ماده ۲۸ قانون تأمین اجتماعی، کارفرمایان موظفاند سهم بیمه خود و بیمهشدگان را به سازمان تأمین اجتماعی پرداخت کنند و هرگونه قصور در این زمینه مشمول ضمانت اجرای قانونی است.

\r\n\r\nدر این چارچوب، اظهارات اخیر ریاست محترم سازمان تأمین اجتماعی مبنی بر اینکه «اعلام مزد غیرواقعی موجب کاهش ۳۰ درصدی وصولیهای سازمان میشود» و نیز وجود «۲۵ همت فرار بیمهای در هر ماه» به روشنی نشان میدهد که برخی کارفرمایان و صنوف با تخطی از قوانین، نه تنها حق قانونی کارگران و بیمهشدگان را تضییع میکنند، بلکه تعادل مالی صندوق را نیز به خطر میاندازند.

\r\n\r\n\r\n\r\n\r\n\r\nتحلیل حقوقی

\r\n1. الزام به پرداخت حق بیمه

\r\nمطابق ماده ۳۶ قانون تأمین اجتماعی، کارفرما مسئول پرداخت حق بیمه سهم خود و بیمهشده است و در صورت قصور، مسئول جبران خسارت وارده به سازمان خواهد بود. بنابراین هرگونه اعلام مزد غیرواقعی یا عدم ارسال لیست بیمه، تخلف آشکار از قانون است.

\r\n2. ضمانت اجرای کیفری و حقوقی

\r\nبر اساس ماده ۱۸۳ قانون مجازات اسلامی و همچنین مقررات خاص سازمان تأمین اجتماعی، فرار از پرداخت حق بیمه و اعلام خلاف واقع، میتواند واجد وصف کیفری (کلاهبرداری یا تضییع حقوق عمومی) باشد. علاوه بر این، سازمان مکلف است با طرح دعوی در مراجع صالح، حقوق تضییعشده را استیفا کند.

\r\n3. مسئولیت نظارتی دولت

\r\nبا توجه به ماده ۱۷۴ قانون اساسی، دیوان محاسبات و سازمان بازرسی کل کشور موظفاند بر حسن اجرای قوانین در دستگاههای عمومی نظارت کنند. بدیهی است که نظارت بر جلوگیری از فرار بیمهای و وصول کامل حق بیمهها از مصادیق بارز این تکلیف قانونی است.

\r\n4. تعارض با حقوق بازنشستگان

\r\nفرار بیمهای و اعلام دستمزدهای صوری بهطور مستقیم بر مستمری بازنشستگان آتی اثر میگذارد، زیرا طبق مواد ۷۷ و ۱۱۱ قانون تأمین اجتماعی، مستمری بازنشستگی بر اساس متوسط حقوق و دستمزد مشمول کسر حق بیمه محاسبه میشود. در نتیجه، کاهش وصولیها و مخدوش شدن مبنای حقوقی کارگران، منجر به تضییع حق مکتسبه آنان خواهد شد.

\r\n\r\nپیشنهادات اصلاحی

\r\n1. ایجاد سامانه جامع برخط برای رصد و تطبیق دستمزد واقعی و لیست بیمه.

\r\n2. پیشبینی ضمانت اجراهای بازدارندهتر علیه صنوف و کارفرمایان متخلف.

\r\n3. اختصاص درآمدهای ناشی از کشف و وصول فرار بیمهای صرفاً برای افزایش مستمری و خدمات درمانی بازنشستگان.

\r\n4. الزام دولت به گزارشدهی دورهای از روند وصول مطالبات و برخورد با متخلفان.

\r\n5. تصویب قوانین حمایتی جهت همسانسازی واقعی مستمریها با نرخ تورم.

\r\n\r\nنتیجهگیری

\r\n\r\nبررسیهای قانونی نشان میدهد که فرار بیمهای و اعلام دستمزد غیرواقعی، نهتنها نقض صریح قانون تأمین اجتماعی است، بلکه با اصول بنیادین حقوق عمومی در تضاد بوده و امنیت معیشتی میلیونها بیمهپرداز و بازنشسته را تهدید میکند. لازم است مجلس و قوه قضائیه در کنار سازمان تأمین اجتماعی، با عزمی جدی به مقابله با این پدیده بپردازند.

\r\n\r\nخلاصه

\r\n\r\nفرار بیمهای ماهانه ۲۵ همت و دستمزدهای صوری که ۳۰ درصد وصولیهای سازمان را نابود میکند، به معنای مستقیماً بریدن از سفره کارگران و بازنشستگان است. ۳۲ صنف هنوز حق بیمه نمیدهند، در حالی که بازنشستگان با حداقل حقوق در تنگنای معیشتیاند.

\r\nما بازنشستگان میپرسیم: آمار کافی است، اقدام عملی کجاست؟

\r\nمطالبه ما روشن است: شفافیت، برخورد قاطع با متخلفان و بازگشت منابع به جیب صاحبان اصلی یعنی کارگران و بازنشستگان.والسلام

\r\n", "is_title": false, "is_link": false, "news": 5854 } ], "type": "news", "created_at": "2025-08-31T07:35:45.721158", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 2, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 2 }, { "id": 5853, "news_detail": [ { "id": 8041, "cover": "https://api.moraghebbime.com/media/photos/news/cover/رئیس_اتاق_بازرگانی_چهارمحال_و_بختیاری03.jpg", "created_at": "2025-08-31T06:07:33.735227", "publish_at": "2025-08-31", "header": "ارتقای فرهنگ بیمه در اصناف، کلید توسعه پایدار اقتصادی", "sub_header": "در نشست مشترک مدیرعامل بیمه ایران و رئیس اتاق بازرگانی چهارمحال و بختیاری مطرح شد؛", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5853, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9819, "image_file": "EMPTY", "created_at": "2025-08-31T06:07:33.745243", "text": "\r\n\r\nرئیس هیئت مدیره و مدیرعامل بیمه ایران در نشست با رئیس اتاق بازرگانی چهارمحال و بختیاری ضمن تاکید بر این امر که بیمه ایران حلقه اتصال اصناف، صنایع و تولیدکنندگان است؛ گفت: ارتقای فرهنگ بیمه در اصناف، کلید توسعه پایدار اقتصادی است.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی بیمه ایران، در نشست مشترک علی جباری، مدیرعامل بیمه ایران و شهرام زارع، رئیس اتاق بازرگانی چهارمحال و بختیاری بر گسترش فرهنگ بیمهای در میان اصناف و صنایع، بهرهگیری از ظرفیت اتاقهای بازرگانی بهعنوان پل ارتباطی مؤثر و توسعه پوششهای متناسب با نیاز فعالان اقتصادی تأکید شد.

\r\nعلی جباری با بیان اینکه بیمه ایران تنها یک ارائهدهنده خدمات نیست بلکه بازوی امن تولید و تجارت بهشمار میرود؛ گفت: بیمه یعنی تضمین پایداری سرمایهگذاری، ایجاد اعتماد در فضای کسبوکار و حمایت از تولید ملی و در این راستا ما خود را شریک راهبردی تولیدکنندگان و فعالان اقتصادی میدانیم.

\r\nوی با اشاره به اهمیت نهادینه سازی فرهنگ بیمه در استانها افزود: یکی از اهداف کلیدی ما این است که بیمه بهعنوان یک ضرورت جدی و نه یک انتخاب اختیاری در میان اصناف و صنایع شناخته شود. اتاقهای بازرگانی ظرفیت ارزشمندی در این مسیر دارند، چرا که ارتباط مستقیم و مؤثر با تولیدکنندگان برقرار کردهاند.

\r\nوی همچنین از آمادگی بیمه ایران برای سرمایهگذاریهای مشترک با صاحبان صنایع خبر داد و تصریح کرد: در چارچوب سیاستهای حمایتی، حتی خرید محصولات تولیدکنندگان داخلی را نیز دنبال خواهیم کرد تا حلقهای از همکاری متقابل شکل گیرد؛ حلقهای که هم تولیدکننده را منتفع میسازد و هم جایگاه بیمه ایران را در اقتصاد ملی تقویت میکند.

\r\nمدیرعامل بیمه ایران در ادامه با اشاره به راهبردهای کلان این شرکت اظهار داشت: افزایش وفاداری مشتریان، حضور پررنگتر در استانها، نوآوری در فرآیندها و ارائه راهکارهای نوین برای پوشش ریسکهای متنوع از ارکان اصلی سیاستهای بیمه ایران است و تحقق این اهداف تنها در سایه همکاری نزدیک با اصناف و تولیدکنندگان امکانپذیر خواهد بود.

\r\nوی تأکید کرد: چهارمحال و بختیاری ظرفیتهای ارزشمندی در حوزه صنعت و تولید دارد و بیمه ایران آماده است با طراحی مدلهای ویژه، این ظرفیتها را در مسیر رشد پایدار پشتیبانی کند.در ادامه این نشست، رئیس اتاق بازرگانی چهارمحال و بختیاری نیز با قدردانی از رویکرد بیمه ایران گفت: اتاق بازرگانی رسالت خود را در حمایت از بخش خصوصی و پیگیری مطالبات اصناف و تولیدکنندگان تعریف کرده است.

\r\nشهرام زارع در ادامه افزود: همکاری با بیمه ایران میتواند امنیت سرمایهگذاری را ارتقا دهد، ریسک فعالیتهای اقتصادی را کاهش دهد و فرصتهای تازهای برای رونق تولیدات بومی فراهم آورد.

\r\nوی افزود: اتاق بازرگانی آماده است با بهرهگیری از ظرفیتهای ارتباطی خود، مسیر همکاری میان اصناف، صنایع و بیمه ایران را هموار سازد و این تعامل را به الگویی موفق برای سایر استانها تبدیل کند.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 5853 } ], "type": "news", "created_at": "2025-08-31T06:07:30.748300", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 1, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 }, { "id": 5852, "news_detail": [ { "id": 8040, "cover": "https://api.moraghebbime.com/media/photos/news/cover/20814407_527_KaP6m6d.jpg", "created_at": "2025-08-31T05:53:08.419291", "publish_at": "2025-08-31", "header": "۱۵۰میلیون نفر از تامین اجتماعی خدمات رایگان دریافت کردند", "sub_header": "خدمات درمانی تامین اجتماعی در دولت چهاردهم؛", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5852, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9818, "image_file": "EMPTY", "created_at": "2025-08-31T05:53:08.427513", "text": "\r\n\r\n\r\n۵۳ درصد از جمعیت کشور مستقیم و غیرمستقیم از خدمات سازمان تامین اجتماعی بهرهمند هستند و در یک سال خدمت دولت چهاردهم، بیش از ۱۵۰ میلیون نفر در ۴۱۳ مرکز درمانی، مستقیم از این سازمان خدمات کاملاً رایگان دریافت کردند.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی سازمان تأمین اجتماعی ، بیش از ۴۸ میلیون نفر معادل ۵۳ درصد از جمعیت کشور مستقیم و غیرمستقیم از خدمات سازمان تامین اجتماعی بهرهمند هستند و این سازمان اولین خریدار خدمات درمانی و دومین تولید کننده این خدمات در کشور است و در دو حوزه خدمات درمانی مستقیم و غیر مستقیم، به بیش از ۵۳ درصد از جمعیت کشور خدمات درمانی ارائه می کند.

\r\nسازمان تأمین اجتماعی با هدف خدمت به افراد تحت پوشش، مراکز درمانی مستقیم ایجاد کرده که در کنار مراکز طرف قرارداد، خدمات بهتری را به جامعه هدف ارائه کند. اکنون این سازمان بالغ بر ۹ هزارو ۳۶۴ تخت فعال ملکی دارد. از سال ۱۴۰۳ تاکنون، بیمهشدگان این سازمان ۵۶۰ میلیون بار به مراکز درمانی مستقیم و طرف قرارداد سازمان تأمین اجتماعی مراجعه کردهاند. در این مدت بیش از ۱۵۰ میلیون مراجعه در ۴۱۳ مرکز درمانی مستقیم تأمین اجتماعی منجر به دریافت خدمات کاملاً رایگان شده است.

\r\nاکنون ۴۰میلیون نفر شامل بیمه شده اصلی و تبعی تحت پوشش خدمات تامین اجتماعی هستند همچنین ۸میلیون و ۸۰۰ هزار نفر هم مستمری بگیر اصلی و تبعی از این سازمان خدمات دریافت میکنند.

\r\n۹ هزار و ۳۶۴ تخت بیمارستانی فعال در کشور

\r\nدر بیمارستان های ملکی سازمان تامین اجتماعی، ۹ هزار و ۳۶۴ تخت بیمارستانی فعال است و حدود ۷۳.۷ درصد تخت های این بیماستان اشغال است و متوسط اقامت بیماران در این بیمارستان حدود ۲.۸ روز است.

\r\nدر مراکز درمانی ملکی سازمان تامین اجتماعی در بخش درمان مستقیم در دولت چهاردهم ۵۱۷ هزار و ۲۷۵ عمل جراحی انجام شده است که شامل ۱۰۱ هزار و ۸۱۸ جراحی بزرگ، ۱۵۲ هزار و ۳۳۵ جراحی متوسط و ۲۶۳ هزار و ۲۲۲ جراحی کوچک انجام شده است.

\r\nدر بخش درمان غیرمستقیم هم درمجموع، ۲۱هزار و ۳۰۹ مطب پزشکان و دندانپزشکان مستقل خدمت ارائه میدهند که شامل ۹هزار و ۴۲۲ پزشک عمومی، هزار و ۸۰ متخصص و فوق تخصص، هزار و ۸۰۷ دندانپزشک است همچنین در بخش درمان غیر مستقیم، مراکز درمانی طرف قرارداد با این سازمان شامل هزار و ۷۶ بیمارستان، ۳هزارو ۵۴۹ درمانگاه و دیکلینک و ۴۹۳ مرکز خدمات جامع سلامت به هموطنان خدمت ارائه میدهند.

\r\nدر یک سال استقرار دولت چهاردهم، ۴ میلیون و ۵۷۷ هزار و ۳۷۵ سند بستری در مراکز درمانی طرف قرارداد با سازمان تامین اجتماعی صادر شده که هزینه این اسناد ۴۳۴ میلیون و ۳۰۶ هزار و ۶۵۲ ریال بوده است.

\r\n\r\n

ثبت ۴۰۰ میلیون مراجعه به پزشکان سازمان تامین اجتماعی

\r\nدرمجموع، ۳۲ هزارو ۶۱ مراکز پاراکلینیکی طرف قرارداد سازمان تامین اجتماعی هستند که شامل ۱۶ هزار و ۳۶۸ داروخانه، چهار هزار و ۷۶۶ آزمایشگاه، ۲ هزار و ۸۸۷ رادیولوژی، ۲هزار و ۶۲۶سونوگرافی، ۴۱۲ ام آر آی، ۷۲۰ سی تی اسکن، سه هزار و ۴۳۵ فیزیوتراپی، ۲۱۳ پزشکی هستهای، ۵۴۹ سنجش تراکم استخوان و ۸۵ رادیوتراپی است.

\r\nدر یک سال گذشته در حوزه درمان سازمان تأمین اجتماعی، بالغ بر یک میلیون بیمار بستری و سرپایی خدمات درمانی دریافت کردهاند و در حال حاضر حدود ۸ هزار پزشک شاغل در ۴۱۳ مرکز ملکی درمانی تأمین اجتماعی فعالیت دارند و در مجموع بیش از ۱۰۰ هزار پزشک طرف قرارداد و شاغل در مراکز درمانی ملکی تأمین اجتماعی و مراکز طرف قرارداد، خدمات درمانی به جامعه تحت پوشش این سازمان ارائه میدهند.

\r\nرویکرد جدید راهبری حوزه درمان

\r\nرویکرد جدید راهبری حوزه درمان در قالب سه عنوان (طرح پزشک خانواده، نظام ارجاع و حفاظت مالی بیمه شدگان) از طرح های بیست گانه تحول آفرین و توسعه ای سازمان تامین اجتماعی، بازنگری در برنامهها متناسب با نیاز و تقاضای بیمه شده و نظام درمان الزامی و در حال اجرا است که حل چالشهای این حوزه و ارتقای کیفیت خدمات درمانی را هدف قرار داده است.

\r\nنظام ارجاع نیز در قالب برنامههای تحولی بخش درمان، در راستای پاسخ به مطالبات درمانی بیمهشدگان تأمین اجتماعی در دستورکار این سازمان قرار دارد همچنین افزایش بهرهوری نیز در این راستا در اولویت است. اصلاح ساختار درمان تأمین اجتماعی هم در راستای چابک سازی بیشتر بخش درمان سازمان تامین اجتماعی در بین اقدامات تحولی قرار دارد.

\r\nطرحهای تحولی و سیاستهای توسعهای حوزه درمان

\r\nبر اساس طرح های بیست گانه تحول آفرین و توسعه ای سازمان تامین اجتماعی، طرح های تحولی و سیاست های توسعه ای پیش رو در حوزه درمان شامل طرح پزشک خانواده، نظام ارجاع و حفاظت مالی بیمه شدگان (با ماژول نوبت دهی و سیر حرکت بیمار)، طرح پذیرش، رسیدگی و پرداخت الکترونیکی اسناد پزشکی (رسا) با تمرکز بر راهنماهای بالینی و قواعد بیمه گری، طرح اصلاح ساختار مدیریتی درمان، تداوم ارتقای سلامت غذایی در مراکز درمانی (با رویکرد فرآیندی، ساختمانی، تجهیزاتی)، تداوم ساماندهی و بهسازی واحد لندری بیمارستان های ملکی، بیمارستان های منتخب (CSSD) تداوم استانداردسازی فضای فیزیکی واحد استریل مرکزی، تداوم استقرار استانداردهای اعتبار بخشی در بخش اورژانس، تداوم استانداردسازی فضای فیزیکی بلوک های زایمان در بیمارستان های منتخب، تداوم ارتقاء هتلینگ مراکز بیمارستانی، پیشگیری از حریق بیمارستان های ملکی سازمان، بهسازی و اصلاح سیستم تهویه بیمارستان های ملکی و ارتقای سلامت محیط کار کارکنان است.

\r\nسال گذشته ۴۰۰ میلیون مراجعه به پزشکان سازمان تامین اجتماعی ثبت شده است که هر بیمه شده به طور متوسط ۱۱ بار مراجعه به مراکز درمانی ملکی و طرف قرارداد تأمین اجتماعی داشته است.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 5852 } ], "type": "news", "created_at": "2025-08-31T05:53:03.084658", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 0, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 }, { "id": 5851, "news_detail": [ { "id": 8038, "cover": "https://api.moraghebbime.com/media/photos/news/cover/unnamed_f3KjWQu.jpg", "created_at": "2025-08-31T05:39:39.789455", "publish_at": "2025-08-31", "header": "افزایش 50 درصدی سقف تعهدات بیمه كشاورزی در گندم برای سال زراعی آتی", "sub_header": "قائم مقام صندوق بیمه کشاورزی:", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5851, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9816, "image_file": "EMPTY", "created_at": "2025-08-31T05:39:39.797770", "text": "\r\n\r\nقائممقام صندوق بیمه کشاورزی گفت: سطح تعهد پرداخت غرامت در محصول گندم آبی و دیم برای سال آینده زراعی حداقل ۵۰ درصد افزایش خواهد یافت.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی و امور بین الملل صندوق بیمه کشاورزی ، بهزاد باباخانی قائم مقام صندوق بیمه کشاورزی، با اشاره به اهمیت راهبردی محصول گندم در تأمین معیشت ملی و امنیت غذایی گفت: صندوق بیمه کشاورزی در راستای تقویت حمایتهای مالی از کشاورزان و ارتقای ضریب امنیت غذایی، سقف تعهدات بیمه در محصول گندم آبی و دیم برای سال زراعی آینده را افزایش خواهد داد.

\r\nقائممقام صندوق بیمه کشاورزی با تاکید بر نقش گندم بهعنوان اصلیترین کالای اساسی در سبد غذایی کشور اظهار داشت: سطح تعهد پرداخت غرامت در محصول گندم آبی و دیم برای سال آینده زراعی حداقل ۵۰ درصد افزایش خواهد یافت؛ این اقدام در پاسخ به نوسانات اقلیمی، افزایش هزینههای تولید، و ضرورت حمایت مؤثرتر از تولیدکنندگان اتخاذ شده است.

\r\nوی افزود: صندوق بیمه کشاورزی مصمم است با اصلاح سیاستگذاریها و بازنگری در ترکیب پورتفوی بیمهای، سطح تعهدات خود را در محصولات اساسی و راهبردی به شرایط واقعی نزدیک کند و در سال زراعی پیشرو، محصول گندم بهعنوان اولویت نخست در این مسیر قرار دارد.

\r\nباباخانی خاطرنشان کرد: این تصمیم در شرایطی اتخاذ شده که بخش قابلتوجهی از اراضی زیرکشت گندم در کشور با تهدیداتی نظیر خشکسالی و سرمازدگی مواجه هستند و حمایت بیمهای مؤثر میتواند نقش کلیدی در حفظ انگیزه تولیدکنندگان و استمرار تولید ایفا کند.

\r\nقائممقام صندوق بیمه کشاورزی افزود: این اقدام میتواند به کاهش فشارهای مالی در زمان بروز بحرانها کمک کرده و مسیر پایداری در تأمین گندم کشور را هموارتر سازد.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 5851 } ], "type": "news", "created_at": "2025-08-31T05:39:38.902843", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 0, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 }, { "id": 5850, "news_detail": [ { "id": 8037, "cover": "https://api.moraghebbime.com/media/photos/news/cover/ImageHandler_2_qGYtZ8O.jpg", "created_at": "2025-08-31T05:21:44.040116", "publish_at": "2025-08-31", "header": "سرمایهگذاری سبز بیمه دی با دی دار", "sub_header": ".", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5850, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9815, "image_file": "EMPTY", "created_at": "2025-08-31T05:21:44.047578", "text": "\r\n\r\nوب اپلیکیشن دی دار میتواند به عنوان زیرساختهای دیجیتال سبز در صنعت بیمه مطرح شود و مسیر سرمایهگذاری پایدار را هموار سازد.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی بیمه دی ، تحول دیجیتال در صنعت بیمه دیگر نه یک انتخابکه تبدیل به یک نیاز و الزام شده است و در این میان ارایه خدمات بر پایه فناوری دیجیتال و حرکت در مسیر اقتصاد پایدار از اولویت های نخست این الزام به شمارمی روند. خدمات مبتنی بر فناوری دیجیتال باعث افزایش رضایت مشتری از تجربه خرید می شود و همزمان بستری برای تحقق اهداف توسعه پایدار فراهم می آورد. وباپلیکیشن «دیدار» متعلق به شرکت بیمه دی، نمونهای قابل توجه برای بررسی در این چهارچوب است. در این مقاله تحلیل کوتاهی از این اپلیکیشن به لحاظ فنی و سپس بررسی در چارچوب شاخص هایESG (محیط زیست، مسئولیت اجتماعی و حاکمیت شرکتی) ارایه می شود و در ادامه ارتباط آن را با سرمایهگذاری سبز مورد بررسی قرار می دهیم.

\r\n\r\n

ویژگیهای فنی و طراحی وباپلیکیشن دیدار

\r\nبه لحاظ طراحی فنی وباپلیکیشن دیدار دارای چند ویژگی بارز است، معماری ماژولارآن امکان توسعهپذیری و افزودن قابلیتهای جدید بدون اختلال در عملکرد آن را میسر میکند و پلتفرم واکنشگرای آن (Responsive) سازگار با انواع دستگاهها از جمله موبایل، تبلت و دسکتاپ است، امنیت آن نیز با بهره گیری از پروتکلهای رمزنگاری SSL و احراز هویت چندمرحلهای باعث افزایش امنیت داده ها می شود و همزمان امکان اتصال مستقیم به پایگاه داده مرکزی و سیستمهای صدور بیمهنامه در شرکت را امکان پذیر می کند.

\r\nدی دار از منظر طراحی تجربه کاربری در گروه وب اپ های دارای رابط کاربری ساده و کاربرپسند قرار می گیرد که مجهز به داشبوردهای تعاملی برای ارایه اطلاعات بیمهنامهها، وضعیت پرداختها و گزارشهای مالی به صورت گرافیکی استکه دسترسی سریع به خدمات را با چندکلیکامکان پذیر می سازد.

\r\n\r\n

تحلیل وباپلیکیشن دیدار بر اساس شاخص های ESG

\r\n۱- محیط زیست (Environmental)

\r\nتاثیرات زیست محیطی وباپلیکیشن دیدار را می توان در دو محور اصلی مورد بررسی قرار داد:

\r\nالف- حذف فرآیندهای کاغذی

\r\nدر فرآیندهای سنتی بیمه گری، صدور بیمهنامه، تمدید ها، پرداخت و پیگیری خسارت ها نیازمند تهیه و تکمیل فرمهای متعدد کاغذی است. دیدار با دیجیتالیسازی کامل این مراحل، موجب کاهش چشمگیر مصرف کاغذ شده است. این اقدام نهتنها از قطع درختان جلوگیری میکند، بلکه در کاهش زبالههای اداری و هزینههای بازیافت نیز نقش ایفا می کند. بر اساس شاخص های جهانی، صدور یک بیمهنامه دیجیتال میتواند از مصرف ۵ تا ۱۰ برگ کاغذ جلوگیری کند که در مقیاس های بزرگتر، تأثیر قابل توجهی بر حفظ منابع طبیعی دارد.

\r\n\r\n

ب-کاهش تردد فیزیکی

\r\nیکی از چالشهای زیستمحیطی در صنعت خدمات، رفتوآمدهای مکرر مشتریان به شعب فیزیکی است. دیدار با ارائه خدمات کامل بهصورت آنلاین، نیاز به حضور فیزیکی را حذف کرده است. این امر منجر به کاهش مصرف سوخت، کاهش ترافیک شهری و کاهش انتشار گازهای گلخانهای میشود. بهویژه در کلانشهرهایی مانند تهران، این نوع تحول دیجیتال میتواند نقش مؤثری در کاهش آلودگی هوا داشته باشد.

\r\n\r\n

۲- مسئولیت اجتماعی (Social)

\r\nاز منظر اجتماعی، می توان گفت که دیدار با فراهمسازی دسترسی عادلانه و بدون تبعیض به خدمات بیمهای، گامی در جهت عدالت اجتماعی برداشته است. طراحی رابط کاربری ساده و قابل فهم، امکان استفاده از اپلیکیشن را برای سالمندان، افراد کمسواد و افراد دارای معلولیت فراهم کرده است. همچنین، با ارائه خدمات ۲۴ ساعته، کاربران در مناطق محروم نیز میتوانند بدون نیاز به مراجعه حضوری از خدمات بیمهای بهرهمند شوند.

\r\n\r\n

۳- حاکمیت شرکتی (Governance)

\r\nدر حوزه حاکمیت شرکتی، دیدار با پیادهسازی استانداردهای امنیتی سطح بالا ، از جمله رمزنگاری دادهها و احراز هویت چندمرحلهای، سعی در جلب اعتماد کاربران دارد. به علاوه داشبوردهای مدیریتی و گزارشهای تحلیلی، امکان نظارت دقیقتر بر عملکرد شعب و نمایندگان را فراهم آورده اند که این شفافیت در مدیریت، همراستا با اصول حاکمیت خوب و پاسخگویی سازمانی ارزیابی می شود.

\r\n\r\n

دی دار و سرمایهگذاری سبز

\r\nبه طور کلی فناوریهایی مانند دیدار که به کاهش مصرف منابع، ارتقاء عدالت اجتماعی و بهبود شفافیت کمک میکنند، واجد ویژگیهای سرمایهگذاری سبز قلمداد می شوند. تا جایی که سرمایهگذاران مسئولیت محور میتوانند چنین پروژههایی را به عنوان بخشی از سبد سرمایهگذاری پایدار و حتی معاف از مالیات بر اساس مصوبات سازمان امور مالیاتی در نظر بگیرند.

\r\nدر نهایت اینکه میتوان وباپلیکیشن دیدار را تلفیقی از نوآوری دیجیتال و مسئولیتپذیری اجتماعی و زیستمحیطی در نظر گرفت. تحلیل آن در چارچوب شاخص های بین المللی ESG و نوع طراحی فنی، نشان میدهد که چنین پروژههایی میتوانند به عنوان زیرساختهای دیجیتال سبز در صنعت بیمه مطرح شوند و مسیر سرمایهگذاری پایدار را هموار سازند.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 5850 } ], "type": "news", "created_at": "2025-08-31T05:21:42.912026", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 1, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 }, { "id": 5849, "news_detail": [ { "id": 8039, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_dZdFO87.jpg", "created_at": "2025-08-31T05:47:36.174083", "publish_at": "2025-08-31", "header": "معاون بیمه مرکزی: هیچ نظارتی تخلف را صفر نمی کند", "sub_header": ".", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5849, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9817, "image_file": "EMPTY", "created_at": "2025-08-31T05:47:36.178389", "text": "معاون نظارت بیمه مرکزی با بیان اینکه هدف نهایی نظارت، توقف رفتارهای فراقانونی و بهبود روندها است گفت اعتقاد دارد که نظارت بر شرکتهای بیمه از لایه خودنظارتی درون شرکتها آغاز میشود.

\r\nبه گزارش مراقب بیمه به نقل از مهر، نظارت بر شرکتهای بیمه یکی از مهمترین وظایف بیمه مرکزی است که در این دوره از مدیریت مورد توجه جدی قرار گرفته است. محمود حقوردیلو، معاون نظارت و عضو هیئتعامل بیمه مرکزی با بیان اینکه اعتقاد دارد نظارت بر شرکتهای بیمه از لایه خودنظارتی درون شرکتها آغاز میشود و تا نظارت عالی بیمه مرکزی امتداد مییابد گفت نظارت با ابزارهای بازدارنده سعی در حفظ سلامت بازار بیمه و رعایت حقوق بیمهگذاران دارد.

\r\nدر ادامه، مشروح این گفتگو خواهد آمد.

\r\nسوال: نظارت بر شرکتهای بیمه که مهمترین مأموریت قانونی بیمه مرکزی به شمار میآید در چه لایهها و با چه کیفیتی انجام میشود؟

\r\nحق وردیلو: بر اساس سیستم کوزو، کنترلهای داخلی از لایههای درونی شرکت که مهمترین آن کمیتههای حاکمیت شرکتی و هیئتمدیره است شروع میشود. همانطور که میدانیم بر اساس ضوابط موجود، یک یا دو نفر از اعضای هیئتمدیره معمولاً عضو هر یک از کمیتههای حاکمیت شرکتی هستند. این کمیتهها در واقع بازوی نظارتی و مشورتی هیئتمدیره شرکتهای بیمه محسوب میشوند.

\r\nهیئتمدیره نیز دارای شأن سیاستگذاری و نظارتی است. بنابراین اولین لایه نظارتی در هر یک از مؤسسات بیمه سیستم خودنظارتی داخل شرکت است، یعنی کمیتههای حاکمیت شرکتی عملکرد تیم اجرایی و هیئت عامل را به هیئتمدیره گزارش میدهند.

\r\nهر چه این لایه نظارتی در شرکتهای بیمه قویتر عمل کند و بهره وری آن بالاتر باشد، دغدغه نهاد ناظر کمتر خواهد شد. به عبارت دیگر وقتی نقاط ضعف یا انحراف در عملکرد تیم اجرایی که توسط کمیتههای حاکمیت شرکتی به هیئتمدیره مؤسسه بیمه گزارش شده و منجر به بهبود و اصلاح فرایند توسط هیئتمدیره گردد، دیگر نیازی به ورود نهاد ناظر نبوده و یا حداقل نظارت کافی خواهد بود.

\r\nدر لایه نظارتی بعدی، نهاد صنفی سندیکای بیمهگران ایران قرار دارد. یکی از بحثهای جدی کنونی این است که این تشکل نقش نظارتی پررنگتری را نسبت به گذشته ایفا نماید و به عبارت دیگر همانند سایر صنوف، علاوه بر نقش صنفی و حمایتی از اعضا، در نظارت نیز مؤثرتر عمل نماید و با تدوین و به کارگیری مکانیزمهای خود تنظیمی، به سلامت بازار بیمه کمک کند. در ادامه و پس از این دو لایه، وظیفه نظارت بیمه مرکزی بروز میکند.

\r\nسوال: در بیمه مرکزی چند حوزه نظارتی وجود دارد و چقدر مأموریت این حوزهها متفاوت است؟

\r\nحق وردیلو: قبل از پاسخ به این سوال باید اذعان کنم که در طی تجربیات نظارتی در بیمه مرکزی همواره چند سوالی کلیدی مطرح بوده؛ آیا باید تمام جزئیات عملیات مؤسسات بیمه را رصد و کنترل کرد؟ آیا اصلاً این موضوع لازم است؟ آیا منافع احتمالی این کار توجیه کننده هزینههای انجام آن خواهد بود؟ آیا به جای پرداختن به تمام حوزههای فعالیت شرکت که مستلزم صرف نیرو و هزینههای بسیار هنگفت بوده و بعضاً خروجی خیلی ملموسی نیز ممکن است نداشته باشد بهتر نیست بر روی نقاط کلیدی عملکرد مؤسسات بیمه نظارت کرد؟

\r\nبه نظر اینجانب منافع حاصل از نظارت باید توجیه کننده مخارجی باشد که برای آن انجام میشود. قطعاً منابع و امکانات ما محدود است و لذا باید سعی کنیم از حداقل منابع حداکثر بهره نظارتی را ببریم. یک نکته کلیدی این است که همگی واقفیم الگوی بیمه رایج از سایر کشورها اقتباس شده، لذا در طراحی الگوی نظارت نیز منطقاً بدون توجه به مدل آنها نمیتوانیم سیستم نظارتی مطلوب را طراحی کنیم.

\r\nاخیراً این طور مطرح شده که نظارت بیمه مرکزی پسینی بوده و کمتر پیشینی و حتی الکترونیکی است. واقعیت این است که نظارت در بسیاری از کشورها هم بدین منوال است. مثلاً بنده سال ۱۳۹۸ در دوره آموزشی مربوط به توانگری و گزارشگری مالی نهاد ناظر بیمه آلمان (Bufin) شرکت نمودم.

\r\nدر آنجا متوجه شدم که نهاد ناظر بیمه آلمان نیز عمدتاً بر اساس گزارشهای ادواری که از شرکتهای بیمه اخذ میکند، شاخصهای کلیدی عملکرد از جمله توانگری و سایر شاخصهای مالی را محاسبه نموده و چنانچه روند شاخصها بیانگر بروز انحرافاتی در فعالیت شرکت باشد، با هیئتمدیره آن شرکت جلسه مشترک گذاشته و برنامهای اصلاحی از ایشان اخذ و سپس آن را پایش مینماید.

\r\nبه عبارت دیگر ناظر بیمه آلمان هیچ گونه ورود و دخالتی در فرایندهای اجرایی و سیستمهای بیمه گری مؤسسات بیمه ندارد. لذا ملاحظه میگردد در آلمان که کشوری بسیار پیشرفته از نظر فناوری اطلاعات و نیز بیمه محسوب میشود، ماهیت نظارت بیمه پسینی و بر اساس دادهها و گزارشهای دریافتی از مؤسسات بیمه است.

\r\nالبته آنها مقاطع گزارشگری کوتاه مدتتری را نسبت به کشور ما دارند، که ما نیز با تصویب آئین نامه الزام ارائه صورتهای مالی (گزارشگری) ماهانه درصدد هستیم تا نظارت به هنگام و مؤثرتری داشته باشیم.

\r\nنکته قابل اهمیت آن که دریافت گزارشهای ادواری نیز به صورت الکترونیکی است و ما نیز، هم اکنون بخش قابل ملاحظهای از گزارشها را از طریق سامانه سنهاب دریافت میکنیم که البته تکمیل، اصلاح و به روزرسانی سامانه سنهاب ضرورتی انکارناپذیر است.

\r\nیک نکته دیگر که لازم است اضافه کنم این است که، بسیاری از انواع نظارت از جمله نظارت مالی اصولاً دارای ماهیت و ذات پسینی است و مقوله پیشینی در این نوع نظارت محل چندانی از اعراب ندارد. موضوعاتی از قبیل کنترل و نظارت بر روی صحت و کفایت ذخایر، ظرفیت مجاز نگهداری هر ریسک، ترکیب سهامداری، نصابهای سرمایهگذاریها و توانگری مالی همگی بر اساس گزارشهای ادواری دریافتی از مؤسسات بیمه انجام میشود.

\r\nاما در پاسخ به سوال مطروحه باید عرض کنم که، حوزه نظارت شامل «نظارت فنی (صدور و خسارت)، حاکمیت شرکتی، شبکه فروش و نظارت مالی» است که بخش عمدهای از نظارتها همانطور که گفتم همانند سایر کشورها بر اساس گزارشهای ادواری دریافتی از شرکتها، همچنین بازدیدهای موردی انجام و در بخش نظارت بر صدور (الزام به دریافت کد یکتا) که عمدتاً نظارت پیشینی است، بخش زیادی به صورت الکترونیکی رصد میشود.

\r\nسوال: آیا میشود گفت ماهیت نظارت مالی ذاتاً «پسینی» است.

\r\nحق وردیلو: بله. البته در راستای تقویت این مدل نظارتی ما اقداماتی انجام دادهایم:

\r\n۱. الزام به ارائه صورتهای مالی ماهانه (از مهرماه قرار است اجرا شود)؛ این کار دورههای نظارت را کوتاهتر میکند.

\r\n۲. تدوین شاخصهای تست سلامت مالی؛ بیش از ۲۰ شاخص (نسبت) عمدتاً مالی احصاء شده که قرار است ماهانه وضعیت شرکتها را رصد کند. با نمایش روند این شاخصها در داشبورد نظارتی امکان شناسایی سریعتر انحراف عملکردی شرکتها فراهم خواهد شد.

\r\nدر حوزه خسارت هم همین نگاه وجود دارد. شرکت بیمه باید هم توانایی و هم اراده پرداخت به موقع و کامل پرداخت خسارت بیمه گذاران و زیاندیدگان را داشته باشد و بیمه مرکزی نیز با ابزارهایی که در اختیار دارد بر این فرایند نظارت مینماید و به دنبال آن است که در خصوص ایفای به موقع و کامل تعهدات مؤسسات بیمه اطمینان حاصل نماید.

\r\nفعلاً نظارت بر خسارت بیشتر بهصورت بازدیدهای میدانی و بررسی شکایات است. لیکن اخیراً مطالعه پروژهای در بیمه مرکزی شروع شده تا نظارت بر فرآیند خسارت نیز به صورت الکترونیکی صورت گیرد. مقرر شده که الکترونیکی کردن نظارت بر فرایند خسارت از بیمه اتومبیل شروع و به تدریج به سایر رشتهها تسری یابد. در مرحله اول این طرح به دنبال آنیم تا کل فرایند خسارت ثالث و بدنه از زمان وقوع حادثه و ثبت کروکی الکترونیک تا تشکیل پرونده، ارزیابی و پرداخت و تسویه خسارت قابل رصد و نظارت الکترونیکی گردد. در حوزه درمان هم پروژههایی مثل نسخ الکترونیک در دست اقدام است.

\r\nسوال: آیا میتوان گفت لایه اول نظارت، خودنظارتی شرکت و کمیتههای حاکمیت شرکتی هستند که به هیئتمدیره مشاوره میدهند.لایه دوم، نهاد صنفی (سندیکا) است و در نهایت، بیمه مرکزی است که نظارت عالی را اعمال میکند.

\r\nحق وردیلو: دقیقاً و در همین لایههای درون شرکت (مثل کمیتههای حاکمیت شرکتی) نقش مشورتی پررنگتر است. اگر هیئتمدیره مؤسسات بیمه توصیههای کمیتهها را جدی بگیرند و اصلاحات لازم را در فرایندها انجام دهند شاید ورود سندیکا و بیمه مرکزی به بحث نظارت فاقد موضوعیت باشد.

\r\nسوال: اگر شرکتی به مقررات نظارتی توجه نکند، چه برخوردی با آن میشود؟ آیا نهاد ناظر ابزار لازم برای این موضوع را دارد؟ آیا همه ابزارها تاکنون احصا شده و در اختیار شماست؟

\r\nحق وردیلو: بله. در قانون تأسیس بیمه مرکزی و آئین نامههای مصوب شورای عالی بیمه، مجموعهای از ابزارها و اقدامات نظارتی پیشبینی شده است؛ از تذکر و اخطار به مدیران کلیدی ذیربط، سلب صلاحیت مدیران کلیدی از جمله مدیرعامل و اعضای هیئتمدیره، تعلیق یک یا چند رشته بیمهای، لغو برخی رشتهها و حتی انحلال پروانه فعالیت شرکت بیمه.

\r\nالبته در موضوع نظارت، اقدامات به صورت گامبهگام و تدریجی صورت میگیرد. مثلاً در گام اول ممکن است فقط به تذکر یا اخطار بسنده شود و چنانچه اقدام اصلاحی از سوی مؤسسه بیمه صورت گرفت، نیازی به اقدامات نظارتی بعدی نخواهد بود اما چنانچه شرکت رویه نادرست خود را اصلاح ننماید در مرحله بعد موضوع به کمیته نظارت بر صلاحیت حرفهای کارکنان کلیدی و عملیاتی مؤسسات بیمه ارجاع میشود و همین گام تدریجی نظارتی ممکن است به مراحل دیگر نیز منتهی شود.

\r\nسوال: پس مثل رویههای قضائی است که مرحلهای جلو میرود.

\r\nحق وردیلو: کمیته ارزیابی عملکرد کارکنان قضائی و حتی شبه قضائی نیست. این کمیته که بر اساس ضوابط آئیننامه ۹۰ و دستورالعملهای مربوط تشکیل شده و اعضای آن ترکیبی از افراد درون و خارج از بیمه مرکزی (دو نفر نماینده از سندیکای بیمه گران ایران) است که دارای تخصص بیمهای، مالی و حقوقی هستند، عملکرد مدیران کلیدی و عملیاتی مؤسسات بیمه را در حوزههای مختلف (صدور، خسارت، مالی، پرداخت عوارض قانونی و …) ارزیابی کرده و بر اساس آن به ایشان نمره مثبت یا منفی میدهند.

\r\nسوال: این نمرات چه کارکردی دارد؟

\r\nحق وردیلو: اگر شرکت عملکرد بسیار خوبی در حوزههای مختلف و به ویژه پرداخت سریع خسارت یا کاهش شکایات داشته باشد، ممکن است حتی به تشخیص کمیته نمره مثبت بگیرد. از طرف دیگر اگر کارکنان کلیدی و عملیاتی مرتکب تخلف شده باشند، به آنها نمره منفی تعلق خواهد گرفت.

\r\nنمرات منفی بهصورت محرمانه به افراد ابلاغ میشود و به آنها فرصت داده میشود (مثلاً سه یا شش ماه) که رویههای شرکت خود را اصلاح کنند. اگر اصلاح لازم صورت نگرفت و تخلفات تکرار شد، پرونده مجدداً در کمیته مطرح و بررسی میشود و ممکن است نمرات منفی بیشتری به آنها تعلق گیرد و در نهایت اگر جمع جبری نمرات منفی به ۳۰ برسد موضوع به هیئت عامل بیمه مرکزی گزارش میشود و این هیئت عامل است که تصمیم میگیرد، آیا اجازه ادامه فعالیت در صنعت بیمه به افراد مزبور داده شود یا خیر.

\r\nسوال: یعنی نمرات مثبت و منفی جمع میشوند و برآیند آنها به هیئت عامل ارائه میشود؟

\r\nحق وردیلو: بله. همانطور که قبلاً اشاره کردم ممکن است شرکتی در حوزهای مانند پرداخت عوارض کوتاهی کرده باشد اما در حوزه دیگر عملکرد فراتر از انتظار داشته باشد. کمیته، ارزیابی میکند و اگر برآیند نمرات منفی از حد معینی (۳۰ نمره منفی) فراتر رود، موضوع به هیئت عامل گزارش میشود.

\r\nسوال: میتوان گفت این نمرات فقط منفی نبوده و تبعاتی برای افراد در پی دارد؟

\r\nحق وردیلو: بله. نمرات مثبت هم داده میشود که در واقع بازخوردی از سوی نهاد ناظر است. این بازخورد میتواند تأیید کند که عملکرد شرکت مطلوب و مثبت بوده است. در واقع اعطای نمرات مثبت باعث تشویق کارکنان کلیدی برای خدمت دهی بهتر و مؤثرتر به جامعه بیمه گذاران میشود. به طور خلاصه، ما با تشکیل کمیته نظارت بر صلاحیت حرفهای کارکنان کلیدی تلاش کرده ایم تا اقدامات نظارتی مرحلهای، شفاف و غیرسلیقهای باشد تا هم سلامت بازار بیمه حفظ شود و هم حقوق بیمهگذاران و زیاندیدگان تضمین شود.

\r\nسوال: مثالی برای اعطای نمرات مثبت میزنید؟

\r\nحق وردیلو: مثلاً در حادثه بندرعباس، برخی شرکتها صرفاً اقدامات معمولی خود را انجام دادند، اما تعدادی از شرکتهای بیمه تیم ارزیابی خسارت خود را به سرعت در بندر عباس مستقر کردند و با سرعت بیشتری خسارتها را ارزیابی و پرداخت کردند که با گزارش معاونت ذیربط بیمه مرکزی موضوع در کمیته مطرح و به برخی از کارکنان شرکتهای بیمه نمره مثبت تعلق گرفت.

\r\nسوال: آیا نظارت بیمه مرکزی میتواند جلوی تخلف را در حد قابل قبولی بگیرد یا حتی به صفر برساند؟

\r\nحق وردیلو: خیر. هیچ سیستم نظارتی نمیتواند ریسک تخلف را صفر کند. همانطور که پلیس راهنمایی و رانندگی با حضور در چهارراه نمیتواند مانع عبور برخی رانندگان متخلف از چراغ قرمز شود، نظارت بیمه مرکزی هم صرفاً احتمال بروز تخلف را کاهش میدهد ولی نکته حائز اهمیت آن است که در صورت وقوع، اقدامات نظارتی باید به نحوی اعمال شود تا احتمال تکرار تخلف را به حداقل برساند.

\r\nسوال: به عنوان پرسش پایانی، هدف نهایی این نظارت چیست؟

\r\nحق وردیلو: هدف، اطمینان از سلامت بازار بیمه، توانایی شرکتها در ایفای تعهداتشان و پرداخت به موقع و کامل خسارتها به بیمهگذاران و زیاندیدگان است.

\r\n", "is_title": false, "is_link": false, "news": 5849 } ], "type": "news", "created_at": "2025-08-31T05:11:41.510673", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 0, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 }, { "id": 5848, "news_detail": [ { "id": 8035, "cover": "https://api.moraghebbime.com/media/photos/news/cover/خجیر.jpg", "created_at": "2025-08-31T04:57:53.730526", "publish_at": "2025-08-31", "header": "طرح لبخند و کارا؛ دو خدمت برخط و متمایز", "sub_header": "عضو هیات مدیره و معاون فنی اشخاص و مسئولیت بیمه آسیا :", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5848, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9813, "image_file": "EMPTY", "created_at": "2025-08-31T04:57:53.737800", "text": "\r\nعضو هیات مدیره و معاون فنی بیمه های اشخاص و مسئولیت بیمه آسیا در آیین رونمایی از سامانه فروش برخط بیمه آسیا جزییات دو خدمت متمایز برخط لبخند و کارا را تشریح کرد.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی بیمه آسیا، فرامرز خجیر، عضو هیات مدیره و معاون فنی اشخاص بیمه آسیا در تشریح جزییات دو خدمت برخط لبخند و کارا، گفت: در بیمه نامه حوادث خانواده (طرح لبخند) مردم با پرداخت حق بیمه می توانند خود و خانواده خود را در مقابل خطرات فوت و نقص عضو و ازکارافتادگی دائم (کلی و یا جزئی) و هزینههای پزشکی بر اثر حوادث، تحت پوشش قرار دهند.

\r\nعضو هیات مدیره بیمه آسیا، دیجیتالی شدن فرآیند دسترسی شهروندان به خدمات بیمه آسیا را در راستای سیاست های دولت و وزارت امور اقتصادی و دارایی اعلام و تصریح کرد: بیمه حوادث خانواده (طرح لبخند) افزون بر هزینه پزشکی فرد و خانواده در اثر حادثه، حوادث ناشی از سیل، زلزله و هدایت موتورسیکلت را هم تحت پوشش قرار میدهد.

\r\nمعاون فنی اشخاص و مسئولیت بیمه آسیا توضیح داد: همه شهروندان ایران چه در داخل و چه در خارج کشور در هر ساعت از شبانهروز به صورت 24 ساعته میتوانند نسبت به خرید بیمه طرح لبخند اقدام کنند که حداقل سقف پوشش هر فرد 50 میلیون تومان و حداکثر 750 میلیون تومان خواهد بود.

\r\nفرامرز خجیر با اشاره به فروش برخط بیمه حوادث کارفرما (طرح کارا) اظهار کرد: در حال حاضر کارفرمایان برای محیط های کارگاهی اقدام به خرید بیمه نامههای مسئولیت برای کارکنان خود میکنند؛ اما از اینکه خودشان تحت پوشش بیمه حوادث باشند، غافل هستند. به همین دلیل و برای پاسخ به نیاز کارفرمایان، بیمه آسیا طرح کارا را رونمایی کرده که هزینههای ناشی از فوت و نقص عضو کارفرما در داخل یا خارج محیط کارگاه را پوشش میدهد.

\r\nمعاون فنی بیمه های اشخاص و مسئولیت بیمه آسیا افزود: افزون بر اینکه در طرح کارا، کارفرمایان تحت پوشش بیمه حوادث از پوشش هزینههای پزشکی و غرامت بستری شدن به میزان یک درصد سرمایه بیمه شده به مدت 3 ماه برخوردار خواهند بود.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 5848 } ], "type": "news", "created_at": "2025-08-31T04:57:53.191637", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 1, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 }, { "id": 5847, "news_detail": [ { "id": 8034, "cover": "https://api.moraghebbime.com/media/photos/news/cover/22-158.jpg", "created_at": "2025-08-31T04:54:45.523075", "publish_at": "2025-08-31", "header": "تقدیر مدیرعامل بیمه البرز از مدیران برجسته در حادثه بندر شهید رجایی", "sub_header": ".", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "", "news": 5847, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9812, "image_file": "EMPTY", "created_at": "2025-08-31T04:54:45.531682", "text": "\r\nبه مناسبت هفته دولت، نشستی با حضور مدیرعامل بیمه البرز و برخی اعضای هیأت مدیره برگزار شد که در آن از مدیرانی که در مدیریت بحران، ارزیابی و پرداخت خسارت حادثه بندر شهید رجایی نقشی برجسته ایفا کردند، قدردانی به عمل آمد.

\r\nبه گزارش مراقب بیمه به نقل از روابط عمومی و امور بین الملل، مدیرعامل بیمه البرز در سخنانی با اشاره به تلاش های بی وقفه مدیران و بدنه کارشناسی شرکت، مسئولیت پذیری عمیق، حضور میدانی از نخستین ساعات وقوع حادثه، پوشش رسانه ای سریع و شایسته، استقرار دفاتر پرداخت خسارت در محل و حذف بروکراسی های زائد را از جمله جلوه های درخشان عملکرد همکاران بیمه البرز در این حادثه دانست که نتایج آن مورد رضایت مسئولان عالی کشور قرار گرفت.

\r\nوی خاطرنشان کرد: «آنچه در این رخداد نمایان شد، تجلی واقعی رسالت بیمه البرز در صیانت از حقوق بیمه گذاران و همراهی با مردم در سخت ترین شرایط بود.»

\r\nدر ادامه، مجید علی پناهی عضو هیات مدیره، ضمن تمجید از توان تخصصی کارکنان، این توانمندی را بی بدیل و منحصر به فرد برشمرد و نقش روابط عمومی بیمه البرز را در معرفی شایستگی ها و انعکاس اقدامات شرکت در عرصه های مختلف، ستود.

\r\nسپس سعیدی زاده قائم مقام مدیرعامل و عضو هیات مدیره، بیمه البرز را از خوشنام ترین شرکت های صنعت بیمه کشور معرفی کرد و افزود: «این خوشنامی مرهون رضایت مشتریان است؛ رضایتی که جز با دغدغه مندی، احساس مسئولیت و تلاش خستگی ناپذیر کارکنان شریف این مجموعه حاصل نشده است.

\r\nدر پایان این آیین، با اهدای لوح تقدیر و هدایایی ارزشمند از آقایان لاری زاده ( مدیر بیمه های آتش سوزی)، معینی ( مدیر بیمه های باربری، کشتی و هواپیما)، تیموری ( مدیر روابط عمومی و امور بین الملل)، نصیری ( مدیر مجتمع خدمات بیمه ای خلیج همیشگی فارس)، اکبرزاده( معاون مدیر بیمه های آتش سوزی)، قائم پناه( معاون مدیر بیمه های باربری)و رضائیان ( رئیس اداره نظارت بر خسارت بیمه های آتش سوزی صنعتی) قدردانی و بار دیگر روحیه همدلی و تعهد سازمانی در بیمه البرز به نمایش گذاشته شد.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 5847 } ], "type": "news", "created_at": "2025-08-31T04:54:44.988025", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 0, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 } ] }

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}