Get most view news

GET /News_Service/get_most_view_news/?format=api

[ { "id": 5867, "news_detail": [ { "id": 8058, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_Q9PY57W.jpg", "created_at": "2025-08-31T12:42:16.588630", "publish_at": "2025-08-31", "header": "جایگاه صنعت بیمه در اطلس تجارت ایران", "sub_header": ".", "person_name": null, "person_position": null, "homepage_description_for_chief": "رئیس اندیشکده حکمرانی هوشمند جایگاه صنعت بیمه در اطلس تجارت ایران را تشریح کرد و گفت: باتوجه به اینکه امروزه گشایش السی، تأمین مالی با هدف صادرات یا واردات و... به موضوع بیمه گره خورده است، اطلس تجارت ایران میتواند به خوبی برای این صنعت مزیت تعریف کند. در واقع بیمهها ریسک تجارت بینالمللی را کاهش میدهند و اطلس تجارت ایران با افزایش تجارت و افزایش صدور بیمهنامه به طور مستقیم روی کسب و کارهای صنعت بیمه اثرگذارند.\r\n\r\nسیدطهحسین مدنی در گفتوگو با ایسنا، با تأکید بر تدوین اطلس تجارت ایران و با بیان اینکه بخشهای مختلفی در تدوین و پیادهسازی اطلس تجارت ایران میتوانند موثر باشند، اظهار کرد: اطلس تجارت ایران به عنوان نمودی از حکمرانی هوشمند در حوزه تجارت کشور، این قابلیت را دارد که تمامی موضوعات از لجستیک گرفته تا بیمه، اعتبار و ... را به هم پیوند دهد و بهترین نتیجه را حاصل کند. در واقع اطلس تجارت ایران زمانی میتواند بهترین نتایج را به دنبال داشته باشد که تمام بازیگران حوزه تجارت را پوشش دهد و برای این بازیگران مزیت اقتصادی تعریف کند.\r\n\r\nوی ادامه داد: به عنوان نمونه اطلس تجارت ایران میتواند پیش از تولید یک محصول صادراتی، استانداردهای بینالمللی مواد اولیه، نوع مواد اولیه، شرایط تولید محصول، مسیرها و شیوههای حمل و ... را تشریح کند و در اختیار زنجیره تولید تا صادرات آن محصول قرار دهد.\r\n\r\nرئیس اندیشکده حکمرانی هوشمند خاطرنشان کرد: بیمه اثر بسیار زیادی بر زنجیره ارزش و بخش تجارت کشور دارد. امروزه گشایش السی، تأمین مالی با هدف صادرات یا واردات و... به موضوع بیمه گره خورده است؛ بنابراین اطلس تجارت ایران میتواند به خوبی برای این صنعت مهم و حساس مزیت تعریف کند.\r\n\r\nمدنی با بیان اینکه بیمهها در واقع ریسک تجارت بینالمللی را کاهش میدهند، تصریح کرد: اطلس تجارت ایران با افزایش تجارت کشور (اعم از صادرات، واردات و ترانزیت کالا) و در نتیجه افزایش تقاضا برای صدور بیمهنامههایی مانند حمل و نقل، به صورت مستقیم روی کسب و کارهایی چون صنعت بیمه اثر مثبت دارد.\r\n\r\nوی در ادامه افزود: علاوه بر این، هوشمند شدن فضای تجارت کشور در بستر اطلس تجارت ایران میتواند به بیمهها برای کاهش ریسک با تعریف بهترین بستههای تشویقی یا سلبی در هدایت و انتخاب شیوههای بهینه جهت بهرهگیری از لجستیک و بخصوص حمل و نقل کالاهای تجاری کمک کند.\r\n\r\nمدنی خاطرنشان کرد: عملیاتی شدن اطلس تجارت ایران و بهره گرفتن بیمهها از این ابزار، میتواند به ورود مطمئنتر کسب و کارهای کوچک و متوسط به عرصه تجارت خارجی کمک کند. چون این کسب و کارها در حالت عادی با ریسکهای بیشتری برای ورود به تجارت خارجی مواجه هستند و اگر این ریسکها با همگرایی اطلس تجارت ایران و بیمهها کاهش یابد؛ آنها هم میتوانند با چشم بازتر به این عرصه ورود کرده و در رونق بیشتر تجارت کشور موثر باشند.\r\n\r\nپیوند اطلس تجارت ایران و صنعت بیمه\r\n\r\nوی در ادامه به اثرات مستقیم اطلس تجارت ایران بر کسب و کار بیمهها اشاره کرد و گفت: شرکتهای بیمهای بزرگ معمولاً ترجیح میدهند خدمات خود را با سود کمتر و در مقیاس بالاتر عرضه کنند تا سود بیشتر و در مقیاس پایینتر؛ یعنی برای آنها بهتر است که به جای ۱۰۰ واحد سود در یک قرارداد، همان ۱۰۰ واحد سود را در مجموع بیش از ۱۰ قرارداد کسب کنند. سود کمتر در یک قرارداد اما گسترش گردش مالی و جامعه مشتریان؛ این شرکتها بر همین مبنا با یکدیگر رقابت میکنند. این موضوع در ارتباط با اطلس تجارت ایران و حوزه واردات و صادرات هم معنا پیدا میکند، چون بیمهها میتوانند با توجه به دادههای اطلس تجارت ایران و شناختی که بر مبنای این اطلس کسب میکنند؛ یک سری توصیههای بهینهسازی شده برای کاهش ریسک به تجار ارائه کنند.\r\n\r\nمدنی افزود: به عنوان نمونه، اطلس تجارت ایران شناخت موثری از ریسک شیوههای مختلف حمل و نقل و مسیرهای گوناگون به دست میدهد. بیمهها بر مبنای این شناخت و آنالیز ریسکهای حمل و نقل، میتوانند کم ریسکترین مسیر و شیوه حمل را به تجار پیشنهاد کرده تا حاشیه سود خود را بالا ببرند و در عوض برای آنها تخفیفهایی در نظر بگیرند تا مشتریان خود را افزایش دهند و اصل عرضه در مقیاس محقق شود.\r\n\r\nوی با اشاره به اهمیت شناخت بیمهها از بازههای زمانی پرریسک و کمک اطلس تجارت به شناسایی سریع و دقیق این بازهها، ادامه داد: مشابه این موضوع را میتوان در رفتار شرکتهای بیمهای اروپایی در اوج تجاوز رژیم صهیونیستی به غزه دید. در این دوره برخی از شرکتهای کشتیرانی برای اینکه سریعتر به مقصد برسند، از سواحل جنوب غربی یمن عبور میکردند و این منجر به افزایش ریسک برای شرکتهای بیمهای شده بود. شرکتهای بیمهای در این شرایط مسیرهای جایگزینی را معرفی و اعلام کردند اگر کشتیها از این مسیرهای جایگزین عبور کنند؛ مشمول تخفیف خواهند شد و در صورت ادامه تردد از همان مسیر قبلی، هزینه بیمه به شدت افزایش پیدا میکند.\r\n\r\nرئیس اندیشکده حکمرانی هوشمند خاطرنشان کرد: این یعنی بیمهها میتوانند بر مبنای اطلس تجارت، هزینههای اعمال تخفیف و آوردههای حاصل از کاهش ریسک را مدیریت کرده و بر مبنای آن به بهترین بسته تخفیفی و سلبی برسند و تجار هم قادر خواهند بود به جای مذاکرات وقتگیر در مورد بیمه، بستههای بیمهای را با گزارشهای حاصل از اطلس تجارت مقایسه و بهترین گزینه را انتخاب کنند.\r\n\r\nگذار از تجارت سنتی به هوشمند\r\n\r\nوی در ادامه گفت: موضوع مهم دیگر این است که اطلس تجارت میتواند با گذار از تجارت سنتی به تجارت هوشمند، منجر به تغییر رویه تجار در استفاده از شرکتهای بیمه هم بشود. به این معنی که با هوشمند شدن تجارت، تجار برای بیمه به شرکتهایی مراجعه خواهند کرد که با شرایط اطلس تجارت تطبیقپذیری بیشتری داشته باشند و به صادرات با ادبیات سنتی مانند تن/کیلومتر، ارزش بار و ... نگاه نکنند و بتوانند خود را به توسعهیافتگی اطلس برسانند و در همین محیط به مشتریان خود خدمات بدهند. این مهم، ضرورت جایگیری بیمهها در قالب اطلس تجارت ایران را گوشزد میکند، چون این اقدام هم هزینههای سربار را کاهش خواهد داد و هم بازار بزرگتری در اختیار آنان قرار میدهد.\r\n\r\nکاهش خطای تحلیل ریسک بیمهها \r\n\r\nرئیس اندیشکده حکمرانی هوشمند تصریح کرد: شرکت بیمهای را در نظر بگیرید که درصد خاصی از بازار را در اختیار دارد. این شرکت بر مبنای جامعه آماری محدود خود، تحلیل ریسک کرده و با توجه به همین شناخت محدود، رویهها و تخفیفها را تعریف میکند. اما اگر همین شرکت بر مبنای دادههای فراگیر اطلس تجارت که واقعیتهای لجستیک، قواعد، حجم و نیاز بازار و... را لحاظ کرده، رویههای خود را تعریف کند؛ خطای تحلیل ریسک را تا حد بیشتری کاهش داده و میتواند بستههای بهتری تعریف کند.\r\n\r\nوی با بیان اینکه اطلس تجارت ایران میتواند نمودی از تجارت هوشمند کشور باشد، گفت: اطلس تجارت در گام اول و برای تحقق حکمرانی الکترونیک، دادههای حوزه تجارت را تجمیع و برای ماشین یا هوش مصنوعی قابل خوانش میکند. در گام بعدی و برای تحقق حکمرانی دیجیتال، دائماً خود را بهروز و بهینه میکند تا در گام بعدی به تحقق حکمرانی هوشمند منجر شود. همین دادهها میتواند بیمهها را هم به سمت خدمات هوشمند و ایجاد یک تحول بزرگ در حوزه بیمه و تجارت کشور سوق دهد.\r\n\r\nمدنی در ادامه به دو مدل بینالمللی اشاره و تصریح کرد: یکی از این مدلها در آفریقا و تحت عنوان African Trade & Investment Development Insurance یا ATIDI با حضور ۲۴ کشور آفریقایی و چند نهاد غیرآفریقایی اجرایی شده است. این نهاد از سال ۲۰۲۳ به دنبال مأموریت گستردهای در توسعه تجارت و سرمایهگذاری آفریقا است و سعی دارد ریسکهای سیاسی و تجاری برای جذب سرمایه و هزینههای تأمین مالی پروژهها و بنگاهها در آفریقا را کاهش داده و تجارت خارجی کشورهای عضو را تسهیل کند.\r\n\r\nمدنی افزود: این نهاد برای تحقق اهداف خود، در حوزه بیمه پوششهایی چون پوشش در برابر مصادره، تبدیلناپذیری ارز، جنگ، آشوب، نقض قرارداد، نکول خریدار خصوصی یا حاکمیتی، بهبود دسترسی به اعتبار برای صادرکنندگان و بانکها، ضمانتنامه و ابزارهای پشتیبان را لحاظ کرده و توانسته از ۸۵ میلیارد دلار تجارت و سرمایهگذاری پشتیبانی کند.\r\n\r\nوی ادامه داد: مدل TradeAtlas–Cytora هم مدل دیگری است که در آوریل ۲۰۲۴ با همکاری Cytora (پلتفرم دیجیتال پردازش ریسک برای بیمههای تجاری-تخصصی) و TradeAtlas (پایگاه بزرگ دادههای تجارت جهانی) شکل گرفت تا دادههای تجارت را مستقیماً در گردشکار ارزیابی ریسک بهویژه در بیمه حمل و نقل دریایی اعمال کند. نتیجه این مدل، تصمیمگیری سریعتر و دقیقتر در پذیرش و قیمتگذاری بیمه دریایی بوده است.\r\n\r\nرئیس اندیشکده حکمرانی هوشمند خاطرنشان کرد: به طور کلی، اطلس تجارت ایران برای هر موضوع اثرپذیر از تجارت کشور و اثرگذار بر آن قابل طرح و بهرهبرداری است. اطلس تجارت ایران کشش این را دارد که تمامی موضوعات از لجستیک گرفته تا بیمه، اعتبار و ... را به هم پیوند داده و بهترین نتیجه را حاصل کند.\r\n\r\nمدنی افزود: با این تعاریف و توضیحات، اگر اطلس تجارت ایران به طور کامل راهاندازی شود؛ میتواند بسیاری از نگرانیهای ما در خصوص تحریم را رفع و به افزایش قدرت اقتصادی و تجاری کشور کمک کند.\r\n\r\nرئیس اندیشکده حکمرانی هوشمند در پایان گفت: در همین راستا قرار است مهر ماه امسال یک نشست تخصصی با موضوع اطلس تجارت ایران توسط اندیشکده حکمرانی هوشمند در خانه اندیشهورزان برگزار شود تا این موضوع از زوایای مختلف مورد ارزیابی قرار گیرد.", "brief_description": "", "news": 5867, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مهتاب معبودی", "writer_detail": { "id": 10, "image_file": "https://api.moraghebbime.com/media/photos/writer/2405.jpg", "created_at": "2024-03-09T08:28:50.275318", "name": "مهتاب معبودی", "description": "روزنامه نگار", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 9836, "image_file": "EMPTY", "created_at": "2025-08-31T12:42:16.595011", "text": "مراقب بیمه : رئیس اندیشکده حکمرانی هوشمند جایگاه صنعت بیمه در اطلس تجارت ایران را تشریح کرد و گفت: باتوجه به اینکه امروزه گشایش السی، تأمین مالی با هدف صادرات یا واردات به موضوع بیمه گره خورده است، اطلس تجارت ایران میتواند به خوبی برای این صنعت مزیت تعریف کند. در واقع بیمهها ریسک تجارت بینالمللی را کاهش میدهند و اطلس تجارت ایران با افزایش تجارت و افزایش صدور بیمهنامه به طور مستقیم روی کسب و کارهای صنعت بیمه اثرگذارند.

\r\nسیدطهحسین مدنی، با تأکید بر تدوین اطلس تجارت ایران و با بیان اینکه بخشهای مختلفی در تدوین و پیادهسازی اطلس تجارت ایران میتوانند موثر باشند، اظهار کرد: اطلس تجارت ایران به عنوان نمودی از حکمرانی هوشمند در حوزه تجارت کشور، این قابلیت را دارد که تمامی موضوعات از لجستیک گرفته تا بیمه، اعتبار و ... را به هم پیوند دهد و بهترین نتیجه را حاصل کند. در واقع اطلس تجارت ایران زمانی میتواند بهترین نتایج را به دنبال داشته باشد که تمام بازیگران حوزه تجارت را پوشش دهد و برای این بازیگران مزیت اقتصادی تعریف کند.

\r\nوی ادامه داد: به عنوان نمونه اطلس تجارت ایران میتواند پیش از تولید یک محصول صادراتی، استانداردهای بینالمللی مواد اولیه، نوع مواد اولیه، شرایط تولید محصول، مسیرها و شیوههای حمل و ... را تشریح کند و در اختیار زنجیره تولید تا صادرات آن محصول قرار دهد.

\r\nرئیس اندیشکده حکمرانی هوشمند خاطرنشان کرد: بیمه اثر بسیار زیادی بر زنجیره ارزش و بخش تجارت کشور دارد. امروزه گشایش السی، تأمین مالی با هدف صادرات یا واردات و... به موضوع بیمه گره خورده است؛ بنابراین اطلس تجارت ایران میتواند به خوبی برای این صنعت مهم و حساس مزیت تعریف کند.

\r\nمدنی با بیان اینکه بیمهها در واقع ریسک تجارت بینالمللی را کاهش میدهند، تصریح کرد: اطلس تجارت ایران با افزایش تجارت کشور (اعم از صادرات، واردات و ترانزیت کالا) و در نتیجه افزایش تقاضا برای صدور بیمهنامههایی مانند حمل و نقل، به صورت مستقیم روی کسب و کارهایی چون صنعت بیمه اثر مثبت دارد.

\r\nوی در ادامه افزود: علاوه بر این، هوشمند شدن فضای تجارت کشور در بستر اطلس تجارت ایران میتواند به بیمهها برای کاهش ریسک با تعریف بهترین بستههای تشویقی یا سلبی در هدایت و انتخاب شیوههای بهینه جهت بهرهگیری از لجستیک و بخصوص حمل و نقل کالاهای تجاری کمک کند.

\r\nمدنی خاطرنشان کرد: عملیاتی شدن اطلس تجارت ایران و بهره گرفتن بیمهها از این ابزار، میتواند به ورود مطمئنتر کسب و کارهای کوچک و متوسط به عرصه تجارت خارجی کمک کند. چون این کسب و کارها در حالت عادی با ریسکهای بیشتری برای ورود به تجارت خارجی مواجه هستند و اگر این ریسکها با همگرایی اطلس تجارت ایران و بیمهها کاهش یابد؛ آنها هم میتوانند با چشم بازتر به این عرصه ورود کرده و در رونق بیشتر تجارت کشور موثر باشند.

\r\n\r\nپیوند اطلس تجارت ایران و صنعت بیمه

\r\nوی در ادامه به اثرات مستقیم اطلس تجارت ایران بر کسب و کار بیمهها اشاره کرد و گفت: شرکتهای بیمهای بزرگ معمولاً ترجیح میدهند خدمات خود را با سود کمتر و در مقیاس بالاتر عرضه کنند تا سود بیشتر و در مقیاس پایینتر؛ یعنی برای آنها بهتر است که به جای ۱۰۰ واحد سود در یک قرارداد، همان ۱۰۰ واحد سود را در مجموع بیش از ۱۰ قرارداد کسب کنند. سود کمتر در یک قرارداد اما گسترش گردش مالی و جامعه مشتریان؛ این شرکتها بر همین مبنا با یکدیگر رقابت میکنند. این موضوع در ارتباط با اطلس تجارت ایران و حوزه واردات و صادرات هم معنا پیدا میکند، چون بیمهها میتوانند با توجه به دادههای اطلس تجارت ایران و شناختی که بر مبنای این اطلس کسب میکنند؛ یک سری توصیههای بهینهسازی شده برای کاهش ریسک به تجار ارائه کنند.

\r\nمدنی افزود: به عنوان نمونه، اطلس تجارت ایران شناخت موثری از ریسک شیوههای مختلف حمل و نقل و مسیرهای گوناگون به دست میدهد. بیمهها بر مبنای این شناخت و آنالیز ریسکهای حمل و نقل، میتوانند کم ریسکترین مسیر و شیوه حمل را به تجار پیشنهاد کرده تا حاشیه سود خود را بالا ببرند و در عوض برای آنها تخفیفهایی در نظر بگیرند تا مشتریان خود را افزایش دهند و اصل عرضه در مقیاس محقق شود.

\r\nوی با اشاره به اهمیت شناخت بیمهها از بازههای زمانی پرریسک و کمک اطلس تجارت به شناسایی سریع و دقیق این بازهها، ادامه داد: مشابه این موضوع را میتوان در رفتار شرکتهای بیمهای اروپایی در اوج تجاوز رژیم صهیونیستی به غزه دید. در این دوره برخی از شرکتهای کشتیرانی برای اینکه سریعتر به مقصد برسند، از سواحل جنوب غربی یمن عبور میکردند و این منجر به افزایش ریسک برای شرکتهای بیمهای شده بود. شرکتهای بیمهای در این شرایط مسیرهای جایگزینی را معرفی و اعلام کردند اگر کشتیها از این مسیرهای جایگزین عبور کنند؛ مشمول تخفیف خواهند شد و در صورت ادامه تردد از همان مسیر قبلی، هزینه بیمه به شدت افزایش پیدا میکند.

\r\nرئیس اندیشکده حکمرانی هوشمند خاطرنشان کرد: این یعنی بیمهها میتوانند بر مبنای اطلس تجارت، هزینههای اعمال تخفیف و آوردههای حاصل از کاهش ریسک را مدیریت کرده و بر مبنای آن به بهترین بسته تخفیفی و سلبی برسند و تجار هم قادر خواهند بود به جای مذاکرات وقتگیر در مورد بیمه، بستههای بیمهای را با گزارشهای حاصل از اطلس تجارت مقایسه و بهترین گزینه را انتخاب کنند.

\r\n\r\nگذار از تجارت سنتی به هوشمند

\r\nوی در ادامه گفت: موضوع مهم دیگر این است که اطلس تجارت میتواند با گذار از تجارت سنتی به تجارت هوشمند، منجر به تغییر رویه تجار در استفاده از شرکتهای بیمه هم بشود. به این معنی که با هوشمند شدن تجارت، تجار برای بیمه به شرکتهایی مراجعه خواهند کرد که با شرایط اطلس تجارت تطبیقپذیری بیشتری داشته باشند و به صادرات با ادبیات سنتی مانند تن/کیلومتر، ارزش بار و ... نگاه نکنند و بتوانند خود را به توسعهیافتگی اطلس برسانند و در همین محیط به مشتریان خود خدمات بدهند. این مهم، ضرورت جایگیری بیمهها در قالب اطلس تجارت ایران را گوشزد میکند، چون این اقدام هم هزینههای سربار را کاهش خواهد داد و هم بازار بزرگتری در اختیار آنان قرار میدهد.

\r\n\r\nکاهش خطای تحلیل ریسک بیمهها

\r\nرئیس اندیشکده حکمرانی هوشمند تصریح کرد: شرکت بیمهای را در نظر بگیرید که درصد خاصی از بازار را در اختیار دارد. این شرکت بر مبنای جامعه آماری محدود خود، تحلیل ریسک کرده و با توجه به همین شناخت محدود، رویهها و تخفیفها را تعریف میکند. اما اگر همین شرکت بر مبنای دادههای فراگیر اطلس تجارت که واقعیتهای لجستیک، قواعد، حجم و نیاز بازار و... را لحاظ کرده، رویههای خود را تعریف کند؛ خطای تحلیل ریسک را تا حد بیشتری کاهش داده و میتواند بستههای بهتری تعریف کند.

\r\nوی با بیان اینکه اطلس تجارت ایران میتواند نمودی از تجارت هوشمند کشور باشد، گفت: اطلس تجارت در گام اول و برای تحقق حکمرانی الکترونیک، دادههای حوزه تجارت را تجمیع و برای ماشین یا هوش مصنوعی قابل خوانش میکند. در گام بعدی و برای تحقق حکمرانی دیجیتال، دائماً خود را بهروز و بهینه میکند تا در گام بعدی به تحقق حکمرانی هوشمند منجر شود. همین دادهها میتواند بیمهها را هم به سمت خدمات هوشمند و ایجاد یک تحول بزرگ در حوزه بیمه و تجارت کشور سوق دهد.

\r\nمدنی در ادامه به دو مدل بینالمللی اشاره و تصریح کرد: یکی از این مدلها در آفریقا و تحت عنوان African Trade & Investment Development Insurance یا ATIDI با حضور ۲۴ کشور آفریقایی و چند نهاد غیرآفریقایی اجرایی شده است. این نهاد از سال ۲۰۲۳ به دنبال مأموریت گستردهای در توسعه تجارت و سرمایهگذاری آفریقا است و سعی دارد ریسکهای سیاسی و تجاری برای جذب سرمایه و هزینههای تأمین مالی پروژهها و بنگاهها در آفریقا را کاهش داده و تجارت خارجی کشورهای عضو را تسهیل کند.

\r\nمدنی افزود: این نهاد برای تحقق اهداف خود، در حوزه بیمه پوششهایی چون پوشش در برابر مصادره، تبدیلناپذیری ارز، جنگ، آشوب، نقض قرارداد، نکول خریدار خصوصی یا حاکمیتی، بهبود دسترسی به اعتبار برای صادرکنندگان و بانکها، ضمانتنامه و ابزارهای پشتیبان را لحاظ کرده و توانسته از ۸۵ میلیارد دلار تجارت و سرمایهگذاری پشتیبانی کند.

\r\nوی ادامه داد: مدل TradeAtlas–Cytora هم مدل دیگری است که در آوریل ۲۰۲۴ با همکاری Cytora (پلتفرم دیجیتال پردازش ریسک برای بیمههای تجاری-تخصصی) و TradeAtlas (پایگاه بزرگ دادههای تجارت جهانی) شکل گرفت تا دادههای تجارت را مستقیماً در گردشکار ارزیابی ریسک بهویژه در بیمه حمل و نقل دریایی اعمال کند. نتیجه این مدل، تصمیمگیری سریعتر و دقیقتر در پذیرش و قیمتگذاری بیمه دریایی بوده است.

\r\nرئیس اندیشکده حکمرانی هوشمند خاطرنشان کرد: به طور کلی، اطلس تجارت ایران برای هر موضوع اثرپذیر از تجارت کشور و اثرگذار بر آن قابل طرح و بهرهبرداری است. اطلس تجارت ایران کشش این را دارد که تمامی موضوعات از لجستیک گرفته تا بیمه، اعتبار و ... را به هم پیوند داده و بهترین نتیجه را حاصل کند.

\r\nمدنی افزود: با این تعاریف و توضیحات، اگر اطلس تجارت ایران به طور کامل راهاندازی شود؛ میتواند بسیاری از نگرانیهای ما در خصوص تحریم را رفع و به افزایش قدرت اقتصادی و تجاری کشور کمک کند.

\r\nرئیس اندیشکده حکمرانی هوشمند در پایان گفت: در همین راستا قرار است مهر ماه امسال یک نشست تخصصی با موضوع اطلس تجارت ایران توسط اندیشکده حکمرانی هوشمند در خانه اندیشهورزان برگزار شود تا این موضوع از زوایای مختلف مورد ارزیابی قرار گیرد.

\r\n", "is_title": false, "is_link": false, "news": 5867 } ], "type": "news", "created_at": "2025-08-31T12:40:53.521084", "news_type": "news", "is_banner": true, "is_chief": true, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 7964, "is_publish": true, "publish_at": "2025-08-31", "creator": "admin1", "writer": 10 }, { "id": 2105, "news_detail": [ { "id": 3385, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_fJtcDJa.jpg", "created_at": "2024-06-16T07:36:55.426775", "publish_at": "2024-06-16", "header": "دانا بالاتر از 16 شرکت دیگر", "sub_header": "در سال 1402 کدام شرکت حق بیمهی بیشتری به فروش رساند؟", "person_name": null, "person_position": null, "homepage_description_for_chief": "", "brief_description": "", "news": 2105, "insurance_type": null } ], "ticket_num": 0, "writer_name": "رضا منصورنیا", "writer_detail": { "id": 8, "image_file": "https://api.moraghebbime.com/media/photos/writer/photo_2024-09-14_19-09-42.jpg", "created_at": "2023-10-08T11:31:56.188318", "name": "رضا منصورنیا", "description": "مترجم | رسانه پژوه", "position": "سردبیر مراقب بیمه" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 4841, "image_file": "EMPTY", "created_at": "2024-06-16T07:36:55.435417", "text": "مراقب بیمه : با بررسی صورت های مالی، 185 همت حق بیمه صادر شده توسط 17 شرکت بیمهای در 12 ماهه سال گذشته رقم خورده است.

\r\nبه گزارش مراقب بیمه؛ صنعت بیمه یکی از بخشهای مهم و حیاتی در اقتصاد کشورها است که در ایران نیز نقش مهمی دارد. صنعت بیمه در ایران تحت نظارت و کنترل بیمه مرکزی، صندوقها و تأمین اجتماعی فعالیت میکند.

\r\nدر ایران، شرکتهای بیمه به دو کارکرد دارند: عمر و خسارت. شرکتهای بیمه عمر در اصل بیمه زندگی و پسانداز افراد را پوشش میدهند، در حالی که شرکتهای بیمه خسارت محور بیشتر به تأمین خسارات ناشی از حوادث و ریسکهای مختلف مانند حوادث رانندگی، حوادث کاری، آتشسوزی و... میپردازند.

\r\nصنعت بیمه در ایران با چالشهای مختلفی روبرو است، از جمله تغییرات قوانین و مقررات، رقابت شدید در بازار، ریسکهای مالی، مدیریت ریسک، تأمین سرمایه کافی و... اما با وجود این چالشها، صنعت بیمه در ایران همچنان به عنوان یک صنعت حیاتی و پایدار شناخته میشود و نقش مهمی در تأمین امنیت مالی افراد و شرکتها دارد.

\r\nوضعیت صنعت بیمه در ایران

\r\nوضعیت صنعت بیمه در ایران به عنوان یکی از بزرگترین بازارهای بیمه در منطقه خاورمیانه و جهان، بسیار پویا و پیچیده است. صنعت بیمه در ایران تحت نظارت و کنترل سازمان بیمهها، پس از انقلاب اسلامی، توسعه یافته و این بازار شاهد رشد چشمگیر در زمینههای مختلف بیمهای مانند بیمه خودرو، بیمه مسئولیت، بیمه سلامت، بیمه عمر و سایر حوزهها بوده است.

\r\nبا وجود تحریمهای بینالمللی و مشکلات اقتصادی، صنعت بیمه در ایران همچنان از رشد قابل توجهی برخوردار است. این صنعت از یک سو به دلیل نیاز رو به افزایش مردم به حفاظت مالی و امنیت در برابر ریسکهای مختلف و از سوی دیگر به دلیل توسعه فناوری و نوآوری در محصولات بیمهای، توانسته است رشد قابل توجهی را تجربه کند.

\r\nبا این حال، صنعت بیمه در ایران همچنان با چالشهایی همچون نوسانات نرخ ارز، تحریمهای بینالمللی، مشکلات مالیاتی و مسائل قانونی مواجه است. علاوه بر این، رقابت شدید در بازار بیمه و نوآوری محصولات و خدمات بیمهای نیز چالشهای دیگری است که صنعت بیمه در ایران با آن مواجه است.

\r\nبا این حال، با توجه به نیاز رو به افزایش مردم به حفاظت مالی و امنیت در برابر ریسکهای مختلف، صنعت بیمه در ایران همچنان دارای پتانسیل رشد و توسعه است و میتواند نقش مهمی در تأمین امنیت مالی جامعه ایران داشته باشد.

\r\nحق بیمه صادره

\r\nحق بیمه یا همان حق پرداخت بیمه، مبلغی است که بیمهگزار به شرکت بیمه پرداخت میکند تا در صورت وقوع خسارت یا رویداد ناگوار، شرکت بیمه موظف باشد خسارتهای مربوطه را تحت پوشش قرار دهد. حق بیمه معمولاً به ازای یک دوره زمانی خاص (مثلاً یک سال) پرداخت میشود و مبلغ آن به توجه به نوع بیمه، مقدار پوشش، شرایط و ریسکهای مرتبط تعیین میشود.

\r\nبه عنوان مثال، در بیمه خودرو، حق بیمه مبلغی است که بیمهگزار به شرکت بیمه پرداخت میکند تا در صورت وقوع حادثهای مانند تصادف، سرقت یا خسارتهای دیگر، شرکت بیمه موظف باشد خسارتهای مربوطه را جبران کند. در بیمه سلامت، حق بیمه نیز به عنوان مبلغ پرداختی توسط بیمهگزار به منظور انتفاع از خدمات پزشکی و درمانی در صورت بروز بیماری یا حادثه به شرکت بیمه پرداخت میشود.

\r\nبنابراین، حق بیمه یک پرداخت مالی است که افراد یا شرکتها به عنوان قیمت پوشش و تضمین از سوی شرکت بیمه به منظور جبران خسارتهای احتمالی پرداخت میکنند.

\r\nحق بیمه صادره شرکتهای بیمه ای کشور در سال 1402

\r\nاکنون که خردادماه بهایستگاه پایانی خود رسیده است و به فصل مجامع شرکتها رسیدهایم، سراغ شرکتهای بیمهای رفنه و به بررسی حق بیمه صادره ۱۷ شرکت بیمهای که نسبت به انتشار گزارش ماهانه خود اقدام کردهاند، پرداختهایم.

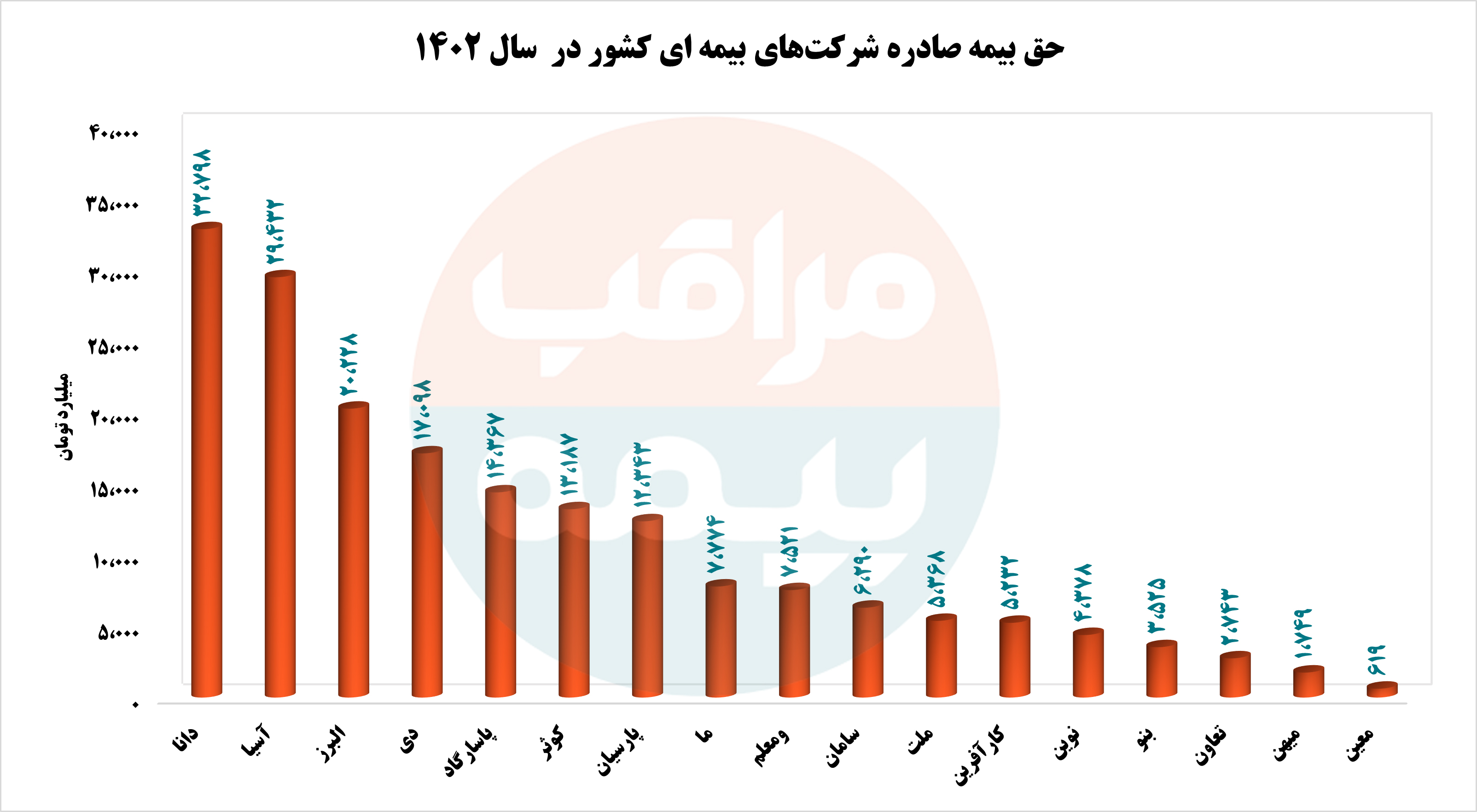

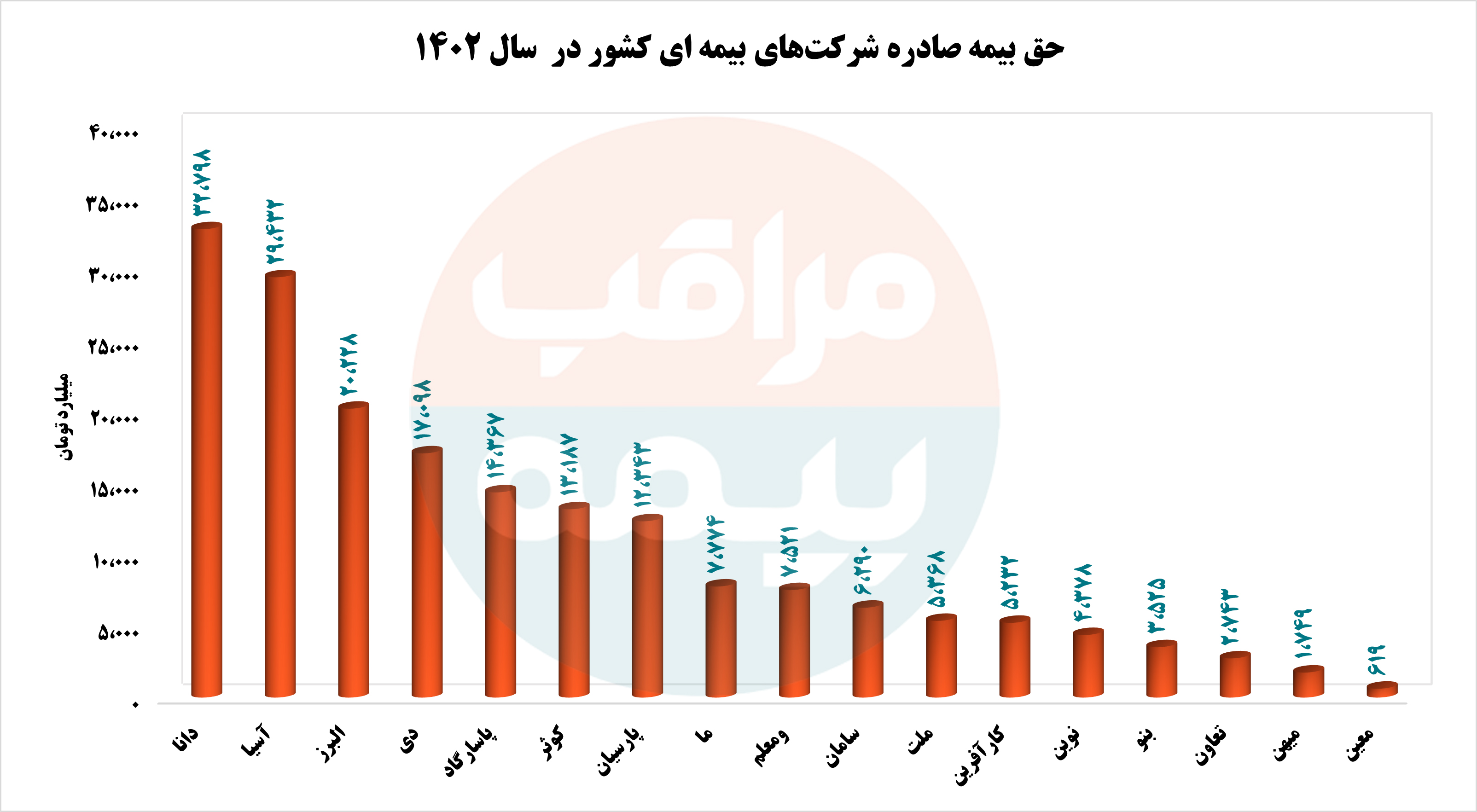

\r\nبا بررسی گزارشهای کدال ۱۷ شرکت بیمهای دانا، آسیا، البرز، دی، پاسارگاد، کوثر، پارسیان، ما، معلم، سامان، ملت، کار آفرین، نوین، تجارت نو، تعاون، میهن و معین در سال ۱۴۰۲ متوجه میشویم که نزدیک به ۱۸۵ همت حق بیمه صادر کردهاند.

\r\n", "is_title": false, "is_link": false, "news": 2105 }, { "id": 4842, "image_file": "EMPTY", "created_at": "2024-06-16T07:36:55.441346", "text": "از میان ۱۷ شرکت بیمه نام برده شده، بیمه دانا با سهم ۱۸ درصدی معادل ۳۲ هزار و ۷۹۸ میلیارد تومان در رتبه نخست قرار گرفته است. پس از بیمه دانا، بیمه آسیا با سهم ۱۶ درصدی و مبلغ بیش از ۲۹ همت در رتبه دوم و بیمه البرز با سهم ۱۱ درصدی و مبلغ بیش از ۲۰ همت در رتبه سوم جای گرفتهاند. این سه شرکت تنها شرکتهای بیمهای بودند که در سال گذشته توانستند بیش از ۲۰ هزار میلیارد تومان حق بیمه صادر نمایند.

\r\nاما نام ۴ شرکت در بازه ۱۰ تا ۲۰ هزار میلیارد تومان به چشم میخورد که ۳۱ درصد از حق بیمههای صادره ۱۷ شرکت مذکور در سال ۱۴۰۲ را به خود اختصاص دادهاند؛ این شرکتها بیمه دی، بیمه پاسارگاد، بیمه کوثر و بیمه پارسیان هستند.

\r\nاگر شرکتهای بیمه را بر اساس مبلغ حق بیمه صادره به ۲ گروه کمتر از ۱۰ و بیشتر از ۱۰ هزار میلیارد تومان تقسیم کنیم متوجه میشویم که ۷ شرکت بیش از ۱۰ همت و ۱۰ شرکت دیگر کمتر از ۱۰ همت حق بیمه صادر کردهاند.

\r\nبا نگاهی به نمودار فوق، نام یک شرکت بیمه در انتهای این نمودار جلب توجه میکند؛ شرکت بیمه ایران معین که به تازگی در راه بازار سرمایه هم نیز قرار گرفته است در ۱۲ ماهه سال ۱۴۰۲ بالغ بر ۶۱۹ میلیارد تومان از حق بیمه صادره درآمد کسب کرده، این در حالی است که این شرکت فعال در حوزه بیمه حتی نتوانست هزار میلیارد تومان درآمد از محل گفته شده برسد.

\r\nبا چرتکه انداختن به درآمد ۱۸۵ همتی از محل حق بیمه صادره این ۱۷ شرکت بیمه در سال ۱۴۰۲، میبینیم که میانگین درآمد از بخش حق بیمههای صادره مبلغی بالغ بر ۱۰ هزار و ۸۶۱ میلیارد تومان به ازای ۱۲ ماه بوده است؛ باتوجه به میزان درآمد میانگین گفته شده پی میبریم که ۷ شرکت بیمه دانا، آسیا، البرز، دی، پاسارگاد، کوثر و پارسیان بیشتر از میانگین و ۱۰ شرکت بیمه ما، معلم، سامان، ملت، کار آفرین، نوین، تجارت نو، تعاون، میهن و معین کمتر از میانگین ۱۲ ماهه سال ۱۴۰۲ از محل حق بیمه صادره درآمد کسب کردهاند.

\r\nاگر نگاهی به شرح رشته بیمههای صادر شده ۱۷ شرکت بیمه نام برده شده بیاندازیم، متوجه میشویم که از میان رشتههای بیمهای موجود، رشته بیمههای درمان و ثالت اجباری بیشتر مورد توجه بیمهگزاران قرار گرفته است و عمده درآمدزایی شرکتهای بیمه از این محل است.

\r\nاگر نگاهی به شرح رشته بیمه های صادر شده 17 شرکت بیمه نام برده شده بیاندازیم، متوجه میشویم که از میان رشته های بیمه ای موجود، رشته بیمه های درمان و ثالت اجباری بیشتر مورد توجه بیمه گذاران قرار گرفته است و عمده درآمدزایی شرکت های بیمه از این محل است.

\r\nاما شاید سوال پیش بیاید که چرا این رشته بیمهها بیشترین میزان حق بیمه صادره را به خود اختصاص دادهاند؛ حال بهتر است نگاهی به اصلی ترین دلایل این برتری بپردازیم.

\r\nرشته بیمه درمان

\r\nافزایش نیاز به خدمات درمانی: با افزایش جمعیت و پیری جمعیت، نیاز به خدمات درمانی افزایش یافته است. بیمه درمانی به عنوان یک وسیله برای دسترسی به خدمات بهداشتی و درمانی از اهمیت بالایی برخوردار است.

\r\nمحافظت مالی: هزینههای پزشکی و درمانی میتواند برای افراد و خانوادهها بسیار بالا باشد. بیمه درمانی به افراد کمک میکند که در مقابل هزینههای ناگهانی و ناشی از بیماریها و حوادث مختلف محافظت شوند و بدین ترتیب، امنیت مالی آنها را تضمین میکند.

\r\nتقویت دسترسی به خدمات پزشکی: بیمه درمانی میتواند به دسترسی افراد به خدمات پزشکی کمک کند و از عدم دسترسی به خدمات پزشکی در مواقع ضروری جلوگیری کند. این امر بهبود سطح سلامت جامعه را نیز ترویج میدهد.

\r\nتوسعه بیمهنامههای جدید: با پیشرفت در فناوری درمانی و نیاز به تحول در بیمهنامهها، محصولات بیمه درمانی نیز توسعه یافتهاند، که شامل پوششهای جدید و خدمات آنلاین میشوند.

\r\nتأمین تعادل در بازار: با ورود بیمهگران خصوصی به بازار و رقابت بیشتر، انتخاب بین گزینههای مختلف برای افراد بیشتر شده است، که این بهبودها را برای مشتریان ارائه میدهد.

\r\nرشته بیمه ثالث اجباری

\r\nالزام قانونی: بیمه ثالث اجباری در بسیاری از کشورها به عنوان یک الزام قانونی برای رانندگان و صاحبان خودروها وضع شده است. این به این معنی است که هر فردی که خودرویی را به راه میاندازد، موظف است بیمه ثالث را برای خودرو خود خریداری کند. این الزام قانونی اطمینان میدهد که همه افراد مشترک در ترافیک، در صورت وقوع حادثه، بتوانند به خوبی پوشش دریافت کنند و خسارات مالی دیگران را جبران کنند.

\r\nحفاظت از طرف ضعیفتر: بیمه ثالث اجباری به عنوان یک وسیله حفاظتی برای افرادی که ممکن است به عنوان طرف ضعیف در یک حادثه شرکت داشته باشند، مانند عابرین پیاده، تضمین میکند که در صورت تحمیل آسیب به آنها، یک پوشش حداقلی برای جبران خسارتهای آنان وجود دارد.

\r\nکنترل هزینههای عمومی: با تضمین بیمه ثالث اجباری، هزینههای مرتبط با تعمیر خودروها و جبران خسارتهای ناشی از حوادث رانندگی به طور کلی مدیریت میشود. این به ویژه در جوامعی که ترافیک و رانندگی فراوانی دارند، میتواند به کاهش هزینههای عمومی و اجتماعی کمک کند.

\r\nتعادل در بازار بیمه: اجبار به بیمه ثالث باعث میشود که بازار بیمه تعادل بیشتری داشته باشد و همچنین از نظر مالی برای شرکتهای بیمه قابل پیشبینیتر باشد. این تعادل باعث میشود که هر شخص به طور منصفانهتر بر اساس ریسک شخصی خود بیمه حاضر شود.

\r\nتسهیل در جبران خسارتها: بیمه ثالث اجباری مطمئن میسازد که حتی اگر فرد متورط در حادثه بیمه نداشته باشد، هنوز میتواند برای خسارتهای ناشی از عمل خود پوشش داشته باشد، که این امر به جبران خسارتهای مالی طرفین متضرر کمک میکند.

\r\n\r\n", "is_title": false, "is_link": false, "news": 2105 }, { "id": 4843, "image_file": "https://api.moraghebbime.com/media/photos/news/Picture1_PhcWLmh_U0McJvH_ygvHeNt.jpg", "created_at": "2024-06-16T07:36:55.445241", "text": null, "is_title": false, "is_link": false, "news": 2105 } ], "type": "news", "created_at": "2024-06-16T07:26:23.641475", "news_type": "news", "is_banner": true, "is_chief": true, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 618, "is_publish": true, "publish_at": "2024-06-16", "creator": "admin1", "writer": 8 }, { "id": 296, "news_detail": [ { "id": 475, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_6hCzC3t.jpg", "created_at": "2023-07-04T10:44:26.286597", "publish_at": "2023-07-04", "header": "اعتراض حق است، حتی روی کاغذ", "sub_header": "مدیرعامل صندوق تامین خسارتهای بدنی پیش از این از تاثیر منفی قانون پرداخت عوارض آزادراهی گفته بود", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 296, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 6, "image_file": "https://api.moraghebbime.com/media/photos/writer/1_JFu674J.jpg", "created_at": "2023-06-11T11:05:57.503773", "name": "لیدا هادی", "description": "null", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [ { "id": 927, "created_at": "2023-07-04T10:44:26.305120", "tag": "عوارض آزادراهی ", "news": 296 }, { "id": 928, "created_at": "2023-07-04T10:44:26.321733", "tag": "بیمه شخص ثالث", "news": 296 }, { "id": 929, "created_at": "2023-07-04T10:44:26.330241", "tag": "مهدی قمصریان", "news": 296 }, { "id": 930, "created_at": "2023-07-04T10:44:26.341444", "tag": "صندوق تامین خسارتهای بدنی ", "news": 296 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1485, "image_file": "EMPTY", "created_at": "2023-07-04T10:44:26.357662", "text": "به جرات میتوان گفت که قانون الزام به پرداخت عوارض آزادراهی برای صدور بیمه شخص ثالث از مهمترین اخبار بیمه در سال 1402 بوده است که به رغم گذشت چند روز هنوز شاهد اظهارنظرهای مختلف مدیران ارشد بیمه در رابطه با این رویکرد هستیم. موضوعی که به سبب قانون بودجه سال 1401 باید یک سال پیش هیاهوساز میشد ولی از آن زمان تا امروز به سبب ملاحظات و شاید آماده نبودن زیرساختها نه قانونگذار از آن سراغی گرفت و نه شرکتهای متولی پیگیر آن شدند.

\r\n\r\n\r\nشرط پرداخت عوارض برای صدور کد یکتا از سوی سامانه سنهاب بعد از تاکید دوباره سازمان برنامه و بودجه در لایه سال 1402 پس از سکوتی خبری به یکباره با نامه مجید مشعلچی قائم مقام بیمه مرکزی به شرکتهای بیمه خبرساز شد. او که خود از منتقدان این قانون بود روز گذشته در گفت و گو با خبرگزاری ایسنا از ناچاری برای اجرای قانون گفت و آن را امری غیرقابلاجتناب نامید.

\r\n\r\n\r\nالبته که غافلگیری بزرگ صرفا برای بیمهگزاران بوده است چرا که مدیران ارشد صنعت بیمه از زمان تصویب لایحه برنامه بودجه سال 1402 دغدغه و نگرانی از اجرای این قانون را داشتند و در همان سکوت خبری منفعلانه در حال انجام مذاکرات خود بودند. تنها دستاویزی که میشود در تنگنای فشار الزاماتی که با کمترین توجه به واقعیات جامعه نگاشته میشوند به آن چنگ زد و با زبانی روشن و واضح از واقعیات گفت؛ بلکه روزنه امیدی باشد برای تغییر رویکردی که صلاح نیست.

\r\n\r\n\r\nهمان رویهای که مهدی قمصریان، مدیر عامل صندوق تامین خسارتهای بدنی را در زمان اعلام لایحه بودجه 1402 ناچار به نامهنگاری به روسای بالادستی و قانونگذاران کشور کرد تا بلکه با نمایاندن واقعیتهای در جریان صنعت بیمه سایرین را از ابعاد گسترده اجرای قانون مفاصاحساب عوارض آزادراهی آگاه کند.

\r\n\r\n\r\nمهدی قمصریان، مدیر عامل صندوق تامین خسارت های بدنی را میتوان از نخستین کسانی دانست که به لایحه برنامه بودجه 1402 و الزامات آن برای صنعت بیمه اعتراض داشت.

\r\nاو در بهمن ماه سال گذشته با ارسال نامه به احسان خاندوزی وزیر اقتصاد، محمدرضا پورابراهیمی، رئیس کمیسیون اقتصادی مجلس و احمد امیرآبادی، نماینده مردم قم و عضو ناظر مجمع عمومی صندوق خسارتهای بدنی از ابعاد منفی اجرای شرط پرداخت مفاصاحساب آزادراهی برای بیمه شخص ثالث گفت.

\r\n\r\n\r\nاو در این سه نامه که با متن مشترک ارسال شده، نوشته بود: «نظر به گزارشهای آماری منتشرشده از مبادی رسمی کشور علیرغم اجباری بودن بیمه شخص ثالث در حال حاضر بیش از 12 میلیون وسیله نقلیه در کشور فاقد پوشش بیمهنامه هستند که با قانونگریزی و ایجاد حوادث رانندگی خسارتهای مادی و معنوی بیشماری را در سطح کشور رقم میزنند. از طرفی نرخ پوشش بیمهنامهها در سالهای اخیر با ملحوظ قرار دادن تعداد وسایل نقلیه به صورت مستمر در حال کاهش است و همزمان ضریب خسارت و خسارتهای پرداختی از سوی صندوق نیز در سالهالی متوالی در حال افزایش است که این مطلب بیانگر روند فزاینده عدم تمایل برخی دارندگان وسایل نقلیه به تامین پوشش شخص ثالث به دلایلی نظیر تغییر سبد هزینه خانوار، افزایش نرخ دیه و به تبع آن افزایش نرخ حق بیمه شخص ثالث و دارا نبودن گواهی نامه و ... است.»

\r\n\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 296 }, { "id": 1486, "image_file": "EMPTY", "created_at": "2023-07-04T10:44:26.370021", "text": "او در ادامه این نامه با انتقاد از دستگاهها و سازمانهای ذیربط که بیمه شخص ثالث را با انگیزه ایجاد گلوگاه درآمدی و الزامی برای پرداخت مطالبات خود قرار داده اند این رویکرد را مانعی جدی برای ترغیب دارندگان وسایل نقلیه در خرید بیمه شخص ثالث عنوان کرده است.

\r\n\r\n\r\nقمصریان در انتهای نامه خود به وزیر اقتصاد و همچنین رییس کمیسیون اقتصادی مجلس پیشنهاد داده بود که لایحه بودجه 1402 طوری اصلاح شود که مانعی مضاعف در خرید بیمه نامه شخص ثالث و در نتیجه کاهش پوشش بیمه نامه های وسایل نقلیه موتوری در کشور نباشد.

\r\n\r\nاصلاح قانون برنامه بودجه 1402 و الزامی که برای شرکتهای بیمه آورده شده است به طور حتم میتواند یکی از مهمترین مطالبات مدیران صنعت بیمه از قانونگذاران کشور باشد و به حتم در این میان نقش و کارکرد نهادهای بالادستی نظیر بیمه مرکزی، سندیکای بیمهگران و صندوق تامین خسارتهای بدنی میتواند حتی با وجود کارساز نبودن نشانی از دغدغهمندی مدیران باشد برای رشد و توسعه صنعتی که سالهاست فقط اهرم فشار وصول مطالبات نهادهای دیگر بوده است و چه بسا این روال در صورت عدم مطالبهگری صنعت بیمه همچنان ادامه داشته باشد.

\r\n", "is_title": false, "is_link": false, "news": 296 }, { "id": 1487, "image_file": "https://api.moraghebbime.com/media/photos/news/1464213248_-945775796_nWjhvTY_eYalLXf.jpg", "created_at": "2023-07-04T10:44:26.378165", "text": null, "is_title": false, "is_link": false, "news": 296 }, { "id": 1488, "image_file": "EMPTY", "created_at": "2023-07-04T10:44:26.390516", "text": "اعتراض به قانون برنامه بودجه 1402 و الزامی که برای شرکتهای بیمه آورده شده است به طور حتم میتواند یکی از مهمترین مطالبات مدیران صنعت بیمه از قانونگذاران کشور باشد و به حتم در این میان نقش و کارکرد نهادهای بالادستی نظیر بیمه مرکزی، سندیکای بیمهگران و صندوق تامین خسارت های بدنی میتواند حتی با وجود کارساز نبودن، نشانی از دغدغهمندی مدیران باشد برای رشد و توسعه صنعتی که سالهاست فقط اهرم فشار وصول مطالبات نهادهای دیگر بوده است و چه بسا این روال در صورت عدم مطالبهگری صنعت بیمه همچنان ادامه داشته باشد.

\r\n", "is_title": false, "is_link": false, "news": 296 } ], "type": "news", "created_at": "2023-07-04T10:40:32.418192", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 306, "is_publish": true, "publish_at": "2023-07-04", "creator": "admin1", "writer": 6 }, { "id": 149, "news_detail": [ { "id": 264, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_KLbInMq.jpg", "created_at": "2023-06-11T11:32:08.643897", "publish_at": "2023-06-08", "header": "همه ما به بیمه زندگی نیاز داریم، کافی است زمان آن برسد!", "sub_header": "عباس اسلامی، مدیرعامل بیمه کاریزما محصولات این شرکت را معرفی میکند ی", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 149, "insurance_type": null } ], "ticket_num": 0, "writer_name": "هانیه عرفانی نژاد", "writer_detail": { "id": 1, "image_file": "https://api.moraghebbime.com/media/photos/writer/photo_6037284899645406913_y.jpg", "created_at": "2023-06-02T04:53:05.410860", "name": "هانیه عرفانی نژاد", "description": null, "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [ { "id": 477, "created_at": "2023-06-11T11:32:08.648462", "tag": "بیمه کاریزما", "news": 149 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 914, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.651929", "text": "وقتی صحبت از بیمههای عمر یا زندگی میشود بیشتر افراد تصور میکنند تنها کاربرد این نوع بیمهها به پوشش بیماریها و یا مرگ مربوط میشود اما لازم است بدانیم عملکرد بیمههای زندگی گستردهتر بوده و زوایای بیشتری از زندگی شخص بیمهشونده را در برمیگیرد.

\r\nبه طور کلی بیمههای زندگی دو نوع کارکرد متفاوت دارند. اولی نقش حفاظتی و تامینی این نوع بیمهها است و دومی هم موضوع سرمایهگذاری این رشته است.

\r\nدر همین راستا در پانزدهمین نمایشگاه صنایع مالی در زمینه اهمیت بیمه های زندگی گفتگویی با عباس اسلامی، مدیرعامل شرکت بیمه تخصصی زندگی کاریزما داشتیم.

\r\n\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 915, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.655011", "text": "اهمیت بیمه زندگی در افزایش ضریب بیمه ", "is_title": true, "is_link": false, "news": 149 }, { "id": 916, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.657943", "text": "عباس اسلامی، مدیرعامل گروه مالی کاریزما با تاکید بر اهمیت بیمههای زندگی در افزایش ضریب نفوذ کشور گفت: «مشخصا چون بیمههای زندگی به طور مستقیم بر خانوار تاثیر میگذارد و به آنها تامین میبخشد، هرچقدر بتوانیم این رشته را توسعه بدهیم، به همان مقدار توانستهایم بدون اتکا به درآمدهای نفتی و بودجه عمومی کشور ، خانوادهها را تحت حمایت قرار دهیم.»

\r\nاسلامی در ادامه گفت: «در تحلیل محیطهای بیرون از صنعت شاهد هستیم که متقاضی خرید گوشی همراه یا کامپیوتر برای خرید به بازارهای تخصصی این محصولات مراجعه می کنند، صنعت بیمه هم به عنوان تابعی از این رویکردها نیاز به ایجاد بازار ها و شرکتهای تخصصی دارد. خوشبختانه در حال حاضر بیمههای زندگی از طریق شرکتهای تخصصی ارائه میشود و عبارت شرکت تخصصی این تلقی و توقع را به دنبال دارد که در این شرکتها، با تمرکز بیشتر بر تنوع محصولات، خدمات و فرآیندها به تربیت کارشناسان و شبکه فروش خود به صورت کاملا تخصصی برنامهریزی کنند.»

\r\nبه گفته اسلامی شرکت بیمه کاریزما در ساختار خود از طریق واحد اجرایی مستقل نسبت به صدور و خسارت و الحاقیه به صورت غیرحضوری (در بستر دیجیتال) اقدام میکند و ماموریت شعب را صرفا به پشتیبانی و آموزش شبکه فروش و پاسخگویی مشتریان تعریف کرده است.

\r\n\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 917, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.661151", "text": "ورود کاریزما به صنعت بیمه کشور", "is_title": true, "is_link": false, "news": 149 }, { "id": 918, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.663969", "text": "مدیرعامل کاریزما با اشاره بر محصولات بیمهای کاریزما اضافه کرد: «بیمه کاریزما هم در این رویداد نمایشگاه صنعت مالی کشور چهار نوع محصول را به بازار معرفی کرده است. این محصولات حوزه بازارهای B2B و B2C را پوشش میدهند.

\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 919, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.666833", "text": "بیمه زندگی گروهی (طرح یاد)", "is_title": true, "is_link": false, "news": 149 }, { "id": 920, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.669537", "text": "به گفته مدیرعامل بیمه کاریزما این طرح شکل توسعه یافته از بیمههای عمر و حادثه گروهی است که با پوششهای جدید از جمله امراض خاص با 37 نوع بیماری تحت پوشش و پوششهای متنوع مستمری و ازکارافتادگی و معافیتها همراه شده است.

\r\nبازار هدف این بیمهنامه کارکنان و کارگران سازمانها و شرکتها (B2B) هستند. سازمانها میتوانند بهصورت بلندمدت این بیمهنامه را برای کارکنان خود خریداری کنند. در اینصورت با پرداخت حق بیمه در یک پنجم مدت بیمه نامه (مثلا 5 سال از 25 سال مدت قرار داد ) میتوانند ترتیبی اتخاذ کنند که کارکنان آنها حتی بعد از جدا شدن از شرکت یا سازمان (مثلا در ایام بازنشستگی) نیز تا سن 85 سالگی تحت پوشش این بیمهنامه قرار گیرند و به عبارتی یاد / یادگاری از سازمان خود داشته باشند.

\r\nبه عقیده او کارگزاران صنعت بیمه میتوانند به سهولت این بیمهنامه را برای مشتریان بزرگ خودشان پیشنهاد بدهند و از این طریق سهم بیمههای زندگی در پرتفوی خودشان را بهصورت جدی افزایش دهند.

\r\n\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 921, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.672114", "text": "بیمه بازنشستگی تکمیلی (طرح توشه ) ", "is_title": true, "is_link": false, "news": 149 }, { "id": 922, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.674748", "text": "مدیرعامل بیمه کاریزما در توضیح این طرح گفت: «سالها با این درخواست از بیمهگزاران بیمه نامه U.L مواجه بودیم که درخواست داشتند اندوخته پایان دوره بیمهنامههایشان را به مستمری تبدیل کنند؛ قولی که از سالهای ابتدایی فروش این بیمهنامهها (UL) داده شده بود . در حال حاضر شرکت بیمه کاریزما چهار نوع مستمری مدت معین با فاصله و بدون فاصله به شرط حیات و بدون شرط حیات و دو نوع مادام العمر با دوره تضمین و بدون دوره تضمین ارائه میکند.

\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 923, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.681242", "text": "بیمه عمر اندوختهدار (طرح ثمر) ", "is_title": true, "is_link": false, "news": 149 }, { "id": 924, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.684067", "text": "به گفته عباس اسلامی بیمهنامه عمر اندوختهدار بهروزترین نسخه بیمه های ینورسال لایف است که براساس تجربیات پنج سال گذشته در صنعت بیمه شکل گرفته است. در این بیمهنامه سعی شده است که جرائم مربوط به ارزش بازخرید و سایر محدودیت های موجود در بیمههای اندوخته دار برطرف شود.

\r\n", "is_title": false, "is_link": false, "news": 149 }, { "id": 925, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.686809", "text": "بیمه زندگی با مدیریت ثروت (طرح سبک کاریزما) ", "is_title": true, "is_link": false, "news": 149 }, { "id": 926, "image_file": "EMPTY", "created_at": "2023-06-11T11:32:08.689624", "text": "عباس اسلامی در باره این محصول انحصاری توضیح داد: «مجوز ارائه این محصول تا 4 سال در انحصار بیمه کاریزما خواهد بود.» او در این باره افزود: «در طراحی این بیمهنامه سعی شده با آسیب شناسی از تجربیات گذشته با رویکرد ساده سازی و شفاف سازی حداکثری خدمات بیمه نامه زندگی در سه بخش مستقل ارائه شود:

\r\nبخش اول بیمه زندگی و پوششهای بیمه ای آن است. در «سبک کاریزما» سوال فروشنده برخلاف (UL)که از میزان حق بیمه سالانه شروع میشود و همیشه محاسبات و ساختار اعمال هزینهها برای خریداران توام با ابهام است، در این بیمه نامه از پوششهای مد نظر مشتری آغاز میشود و اینکه نیاز بیمهای او برای یک سال یا بازه 40 سال آینده چه باشد تعریف میشود.

\r\nدر این بخش مشتریان با علم به هزینه سالانه حق بیمه درخواست خرید میدهند و طبیعتا انتظار میرود در آینده کمترین اختلاف نظر را با فروشندگان خود پیدا کنند و چون حق بیمه این بخش به تناسب سن فرد افزایش مییابد. برخلاف ساختار کارمزد (UL) که کارمزد آن نزولی و 5 ساله است، کارمزد عاملین فروش در سبک کاریزما به میزان 25 % و صعودی در طول عمر بیمهنامه تعریف شده است.

\r\nبخش دوم این بیمه نامه قسمت «مدیریت ثروت» است که سپردهگذاری مشتریان (واریزیهای متفرقه/ به دلخواه مشتریان ) در این قسمت وارد میشود. در طول مدت بیمهنامه از سود 16% علی الحساب روز شمار بهره مند میشوند و با مشارکت در منافع محقق در پایان سال سود متمم خواهند داشت.

\r\nنکته مهم در این بخش عدم اعمال هرگونه هزینه و یا جریمه به منابع نقدینگی مشتریان Cash Flowاست . به طوری که مشابه رفتار سیستم بانکی در حسابهای کوتاه مدت و یا عبارات امروزی کیف پول مشتری با این منابع رفتار میشود به گونهای که مشتریان عملیات سوددهی بیمهنامه را بهراحتی خودشان حساب میکنند و امکان واریز و برداشت سریع (غیر حضوری و از مسیر داشبورد بیمهگزار) از این منابع برخوردار هستند.

\r\n\r\nبخش سوم این بیمه نامهکه در آینده نزدیک با اخذ مجوزات لازم و متعاقب پیادهسازی نرمافزارهای واسط صنعت بیمه و بازار سرمایه راهاندازی میشود امکان سفارش خرید توسط مشتری از داشبورد / پانل تخصصی او است که میتواند سفارش خرید یونیتهای بازار سرمایه را انجام دهد و مشتریان از محل منابع نقدینگی Cash Flowخودشان (کیف پول) میتوانند سفارش خرید ابزارهای بازار سرمایه را بدهند و این یعنی تبدیل دارایی های پولی مشتریان به مدیریت ثروت که براساس NAV روز این دارایی ها، اندوخته مشتریان تعریف میشود. به این ترتیب انتظار میرود یک عمر چالش تاثیر تورم بر منابع نقد بیمهگزاران برطرف شود.

\r\nعباس اسلامی در پایان بر دورنمای کاریزما برای توسعه بیمهنامههای زندگی در کشور اشاره کرد و گفت: «همانگونه که اشاره شد مهمترین ویژگی سبک کاریزما همسو کردن منافع ذینفعان در بلندمدت است که منافع بیمهگزاران و فروشندگان و بیمه گر در این طرح هم توسعه یافته و هم همسو شده است. فروشندگان حرفه ای صنعت بیمه میتوانند با برنامه ریزی بلند مدت نسبت به ایجاد امنیت شغلی خود و بازاریابان زیر مجموعه از طریق سبک کاریزما مطمئن باشند.»

\r\n\r\nخدمات شرکت بیمه کاریزما در بستر دیجیتال ارائه میشود و براساس ظرفیت های گروه مالی کاریزما با بیش از 50 هزار میلیارد تومان (50 همت) دارایی های تحت مدیریت AUM میتوان در بازده رقابتی در سرمایهگذاریهای این شرکت اطمینان بیشتری داشت.

\r\n\r\n", "is_title": false, "is_link": false, "news": 149 } ], "type": "news", "created_at": "2023-06-08T08:48:03.115740", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 265, "is_publish": true, "publish_at": "2023-06-08", "creator": "root", "writer": 1 }, { "id": 331, "news_detail": [ { "id": 547, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_kAajfJf.jpg", "created_at": "2023-07-11T12:27:25.971292", "publish_at": "2023-07-11", "header": "همه مردان جسور بیمه", "sub_header": "صنعت بیمه کشور امروز به مدیرانی مطالبهگر نیاز دارد که نه فقط بازگوکننده چالشها که پیشقدم در رفع آنها باشند", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 331, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 5, "image_file": "https://api.moraghebbime.com/media/photos/writer/1.jpg", "created_at": "2023-06-11T11:05:57.109253", "name": "لیدا هادی", "description": "null", "position": "نویسنده" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1155, "created_at": "2023-07-11T12:27:25.976989", "tag": "مشعلچی", "news": 331 }, { "id": 1156, "created_at": "2023-07-11T12:27:25.979723", "tag": "قمصریان", "news": 331 }, { "id": 1157, "created_at": "2023-07-11T12:27:25.982297", "tag": "مردان جسور", "news": 331 }, { "id": 1158, "created_at": "2023-07-11T12:27:25.984835", "tag": "صنعت بیمه", "news": 331 }, { "id": 1159, "created_at": "2023-07-11T12:27:25.987238", "tag": "بیمه مرکزی", "news": 331 }, { "id": 1160, "created_at": "2023-07-11T12:27:25.989549", "tag": "بهزادپور", "news": 331 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1714, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:25.991727", "text": "غلامرضا سلیمانی، رئیسکل پیشین بیمه مرکزی از معدود افرادی بود که با همه دوران مدیریت آرام و بی حاشیهاش در واپسین روزهای ریاست در برج بلند خیابان مریم زبان به نقد از سیاستهای تحمیلشده به صنعت بیمه کشور باز کرد و از پرداخت سهمی از حق بیمه شخص ثالث به خزانه دولت گلایه کرد. مرد محافظهکار صنعت بیمه همیشه اهل مدارا بود و حلوفصل قضایا به صورتی مسالمتآمیز. به همین سبب وقتی در ابتدای دیماه سال 1400 در مراسم رونمایی از سامانههای الکترونیک خدماترسانی صندوق تأمین خسارتهای بدنی، برنامه بودجه سال ۱۴۰۱ را مورد نقد صریح خود قرار داد، همه میدانستند که او از قضیهای جدی صحبت میکند.

\r\nغلامرضا سلیمانی بهصراحت اختصاص بودجه ۵۰۰ میلیارد تومانی از پرداختیهای مردم برای بیمه شخص ثالث به حساب سازمان صداوسیما و هلال احمر کشور را به چالش کشید و آن را تحمیل هزینهای اضافی بر دوش مردم خواند.

\r\nاو در نامهای که به احسان خاندوزی وزیر اقتصاد نوشته بود، بهصراحت بیان کرده بود که حق بیمه دریافتی از رشته بیمه شخص ثالث جهت پرداخت خسارت به زیاندیدگان از مردم گرفته میشود و با این اوصاف کسر مبلغ ۵۰۰۰ میلیارد ریال از درآمد شرکتهای بیمه باعث کمبود منابع جهت پرداخت خسارت مردم میشود.

\r\n\r\nالبته نقد صریح غلامرضا سلیمانی راه به جایی نبرد و در نهایت او سه هفته بعد از این موضعگیری از سمت خود کنارهگیری کرد و برنامه هزینهکرد از جیب شرکتهای بیمه برای سازمانهای دولتی در دوران رئیسکل تازه بیمه مرکزی پیاده شد.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 331 }, { "id": 1715, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:25.994948", "text": "زبان تند وتیز، تنها راه نجات از خمودگی ", "is_title": true, "is_link": false, "news": 331 }, { "id": 1716, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:25.997335", "text": "موافقت با استعفای غلامرضا سلیمانی و سیاستهایی که احسان خاندوزی برای صنعت بیمه کشور ترسیم کرده بود در نهایت به روی کارآمدن جانشینی از صندوق تأمین خسارتهای بدنی انجامید. مجید بهزادپور مدیر آرام و بیحاشیه صنعت بیمه که در مدت یک سال و نیم حضور در بیمه مرکزی کمتر کسی از او رفتاری مطالبهگرانه دیده است. در حالی که انتظار میرفت با توجه به موضوعات پیش رو در دوران مدیریت او مقام ارشد بیمه مرکزی در بیان مواضع این نهاد سختگیرانهتر و جدیتر وارد عمل شود.

\r\nبماند که در این میان سندیکای بیمهگران و پژوهشکده بیمه نیز به طرز عجیبی در پیله خود فرو رفتند و دیگر کمتر زمانی در این مدت موضعگیری یا میانهداری خاصی از این دو نهاد شاهد بودیم و به این ترتیب بیمهگران وارد دورانی خاص از انفعال شدند. موضوعی که همیشه بهعنوان نقدی جدی به صنعت وارد بود حالا به لایههای عمیقتری رسیده بود. بیمه برای نجات از خمودگیها به یک مدیر مطالبهگر نیاز داشت.

\r\n\r\n", "is_title": false, "is_link": false, "news": 331 }, { "id": 1717, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:25.999976", "text": "سخنگویی که زود خاموش شد ", "is_title": true, "is_link": false, "news": 331 }, { "id": 1718, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:26.003433", "text": "مجید مشعلچی. نظامی کارکشتهای که پیش از این در بیمه کوثر فعالیت داشت، حالا قرار بود بهعنوان قائممقام بیمه مرکزی مشغول به فعالیت شود. نقش مشعلچی در بیان بلند و رسای معضلات صنعت بیمه زمانی به چشم آمد که او با حفظ سمت قائم مقامی در نقش سخنگوی بیمه مرکزی وارد کار شد. عنوانی که در تاریخ 50 و چندساله بیمه مرکزی بیسابقه بود. از همان زمان بود که مشعلچی در مقام یک مدیر ارشد دست راست رئیسکل به زبان گویای صنعت بیمه کشور تبدیل شد و هرازگاهی با موضعگیریهای سخت در برابر رویکردها چهرهای شفاف و روشن از خواستههای صنعت بیمه کشور به ترسیم میکشید. هنوز افشاگری او در رابطه با خودروسازان بهعنوان بزرگترین بدهکاران صنعت بیمه کشور در بحبوحه استیضاح وزیر صمت و جنجال بعد از آن و عزل از مقام سخنگویی از یادها نرفته است. مشعلچی حتی بعد از پایین آمدن از منصب سخنگویی بیمه مرکزی تا مدتها از هر فرصتی برای بیان چالشها و رویکردهای جدی بیمه مرکزی در موضوعات مختلف استفاده میکرد و زبان گویای احوال صنعت بیمه کشور بود. مدیری که با شوری بزرگ وارد میدان شد و امروز چند مدتی است که در آرامشی خواسته یا ناخواسته قرار گرفته است.

\r\n\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 331 }, { "id": 1719, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:26.006340", "text": "مدیری مطالبهگر با زبانی پرکنایه ", "is_title": true, "is_link": false, "news": 331 }, { "id": 1720, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:26.008962", "text": "با سکوت مشعلچی تلنگر دیگری لازم بود تا صنعت بیمه از آنچه بهاجبار به آن تحمیل میشد واکنش نشان دهد که پای اجبار به پرداخت عوارض آزادراهی برای صدور بیمه شخص ثالث به میان آمد. موضوعی که بهظاهر رویکردی غافلگیرکننده به نظر میرسد اما در باطن امری بود که در مدت حداقل یک سال گذشته بزرگان صنعت بیمه از آن مطلع بودند و به سبب ملاحظات و شاید عدم اعتقاد به مطالبهگری در مجرای درست اقدام خاصی روی آن انجام ندادند.

\r\nدر هیاهوی بزرگ فشاری که به صنعت بیمه وارد میشود، در نهایت رئیس کل بیمه مرکزی فقط از تن دادن به قانون گفت ولی به جبران همه ناگفتههای او این بار مدیر مطالبهگر دیگری این روزها سعی در بیان چالشهای صنعت دارد. مهدی قمصریان، مدیرعامل صندوق تأمین خسارتهای بدنی. قمصریان که رسانه را خوب میشناسد و از زیر و بم صنعت بیمه با رویکردهای اجتماعی آن بهشدت آگاه است این روزها به مرد اول مطالبهگر صنعت تبدیل شده است و سعی دارد با استفاده از زبان صریح و البته کلامی منطقی و با استفاده از آمار و ارقام گویا از شدت سو رفتاری که با بیمه شده است، توجه سایر ارکان اقتصادی کشور را به این سو جلب کند.

\r\nارتباط با رسانهها و توئیتهای پیاپی با مضامینی از اثرات فاحش اعمالنظرهای دستوری به صنعت بیمه از مسئولیتهایی است که او در این دوران برای خود تعریف کرده است. رسالتی که صنعت بیمه کشور بهشدت به آن نیاز دارد. مطالبه گری!

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 331 }, { "id": 1721, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:26.011200", "text": "آنچه به جایی نرسد فریاد است ", "is_title": true, "is_link": false, "news": 331 }, { "id": 1722, "image_file": "EMPTY", "created_at": "2023-07-11T12:27:26.013429", "text": "ناکارآمدی، سوءمدیریتها،کمکاریها، سیاستهای خاص و نبود راهبرد مشخصی از سوی قانونگذاران و مقامات ارشد سیاستگذار و از همه مهمتر انفعال در پذیرش همه باید و نبایدهای غیر لازم از سوی صنعت بیمه همه از مواردی هستند که میتواند نقطه محرکی برای رو آمدن چهره مطالبهگر مدیران دغدغهمند در صنعت باشد. مسئلهای که برای صنعت بیمه همیشه بلهگو که در حال حاضر نه فقط سهم زیادی از پرتفوی خود را به جبران کاستی بودجه سازمانهای دیگر میدهد که حتی بهمثابه اهرم فشاری برای جبران ناکارآمدی و عدم مسئولیتپذیری سازمانهای دیگر عمل میکندی، میتواند رویکرد خوشایندی به شمار رود.

\r\nاما موضوع اینجاست که مطالبهگری یک مقام – در هر لایه مدیریتی- تا وقتی همسویی صداهایی ریز غرولندکننده پشتصحنه را به همراه نداشته باشد، نمیتواند کارساز باشد. نهایتاً شور و هیجانی زودگذر خواهد بود و بعد از آن رخوت برگشتن از یک مبارزه سخت بینتیجه.

\r\nمطالبهگری، یک کنش جمعی است که ابزارهای مختلف میخواهد و سمتوسوهای گوناگون. صرف شنیدن معضلات صنعت از زبان مدیری که جسارت به خرج میدهد، نمیتواند تضمینکننده نجات از بحرانها حیات و بقا باشد.

\r\nمطالبهگری نیازمند اقدامات کلان اصناف و سازمانهای ذینفع با هم است نه تکگوییهای مقامی ارشد یا یکتنه تاختن یک نهاد خاص. چرا که با همه تأثیرگذاریهای احتمالی تا مطالبات از مجرای قانونی و بهصورت خواستهای برآمده از یک اکوسیستم مطرح نشود راه بهجایی نخواهد برد.

\r\nقهرمانهای مطالبهگر صنعت بیمه کشور نه افراد مطرح جسور که نهادهایی چون سندیکای بیمه گران ایران بهعنوان تنها تشکل صنفی قانونی که متشکل از شرکتهای بیمه و نهاد ناظر باید باشند که در راستای فعالیتهای صنفی همافزایی داشته باشند.

\r\nواگو کردن مشکلات صنعت از زبان مدیران دغدغهمند این روزها مایه مباهات صنعت بیمه کشور است اما به شرطی که در نهایت به بازگو کردن راهبردی اصولی ختم شود. امروز رفع مشکلات بیمه از بازگو کردن آنها مهمتر است!

\r\n\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 331 } ], "type": "news", "created_at": "2023-07-11T12:27:06.237538", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 200, "is_publish": true, "publish_at": "2023-07-11", "creator": "admin1", "writer": 5 }, { "id": 324, "news_detail": [ { "id": 525, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_fhs4bPs.jpg", "created_at": "2023-07-10T12:23:42.524775", "publish_at": "2023-07-10", "header": "پرداخت وام دو میلیارد ریالی برای متقاضیان بیمه عمر", "sub_header": "پیرو تفاهمنامه قرضالحسنه مهر ایران و بیمه تعاون تعیین شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 324, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1087, "created_at": "2023-07-10T12:23:42.529255", "tag": "بیمه تعاون", "news": 324 }, { "id": 1088, "created_at": "2023-07-10T12:23:42.531976", "tag": "بانک قرض الحسنه مهر ایران", "news": 324 }, { "id": 1089, "created_at": "2023-07-10T12:23:42.534384", "tag": "بیمه عمر", "news": 324 }, { "id": 1090, "created_at": "2023-07-10T12:23:42.536671", "tag": "بیمه زندگی", "news": 324 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1640, "image_file": "EMPTY", "created_at": "2023-07-10T12:23:42.541017", "text": "براساس تفاهمنامه میان بانک قرضالحسنه مهر ایران و بیمه تعاون، متقاضیان میتوانند با دریافت وام قرضالحسنه، از خدمات بیمه عمر و زندگی تا سقف ۲ میلیارد ریال بهرهمند شوند.

\r\nبه گزارش روابط عمومی و امور مشتریان بانک قرضالحسنه مهر ایران، جلسه امضای تفاهمنامه میان این بانک و بیمه تعاون با حضور مدیران ارشد ۲ سازمان برگزار شد.

\r\nدر این جلسه سید سعید شمسینژاد، مدیرعامل بانک قرضالحسنه مهر ایران گفت: «این بانک بیش از ۱۴.۵ میلیون مشتری دارد و تنها در سال گذشته نزدیک به ۲.۵ میلیون نفر مشتری به این بانک پیوستند. بااینکه بانک قرضالحسنه مهر ایران سودی بابت وامهای خود دریافت نمیکند، اما بانک سودآوری است و حدود ۴۰۰۰ میلیارد تومان سود انباشته دارد.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 324 }, { "id": 1641, "image_file": "EMPTY", "created_at": "2023-07-10T12:23:42.543910", "text": "پرداخت سالانه ۳ میلیون فقره وام", "is_title": true, "is_link": false, "news": 324 }, { "id": 1642, "image_file": "EMPTY", "created_at": "2023-07-10T12:23:42.546596", "text": "او خبر داد: «اکنون روزانه بین ۱۰ تا ۱۲هزار افتتاح حساب جدید در بانک انجام میشود و بزرگترین بانک قرضالحسنه کشور سالانه ۳ میلیون فقره وام پرداخت میکند. این بانک سالانه بیش از ۸۰ درصد افزایش منابع دارد که از متوسط شبکه بانکی بالاتر است. معوقات بانک نیز کمتر از نیم درصد است و بهترین عملکرد در سطح شبکه بانکی به شمار میرود.»

\r\nشمسینژاد خبر داد: «با راهاندازی پروژه مزد خدمت، برای نخستین بار کارمزد ثابت سالیانه را حذف خواهیم کرد و این اقدام باعث میشود اقبال مردم بیش از پیش به قرضالحسنه افزایش یابد.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 324 }, { "id": 1643, "image_file": "EMPTY", "created_at": "2023-07-10T12:23:42.549187", "text": "کسب رتبه نخست توانگری مالی برای ۵ سال متوالی", "is_title": true, "is_link": false, "news": 324 }, { "id": 1644, "image_file": "EMPTY", "created_at": "2023-07-10T12:23:42.551834", "text": "یونس مظلومی، مدیرعامل بیمه تعاون نیز در این دیدار اظهار داشت: «این بیمه در همه استانها شعبه و نماینده دارد. بیمه تعاون بیش از ۲۰۰۰ نماینده و بیش از ۵۰۰۰ سهامدار حقیقی در بورس دارد. تنها شرکتی تعاونی و سهامی عام است که در بازار اصلی بورس حضور دارد.»

\r\nاو خاطرنشان ساخت: «بیمه تعاون ۵ سال متوالی رتبه نخست توانگری مالی را به دست آورده و همچنین در سالهای گذشته ۲ برابر میانگین صنعت بیمه رشد کرده است. این بیمه یکی از معدود شرکتهایی است که ۵ سال است سود تولید و توزیع کرده و هیچ زیان انباشتهای نیز ندارد.»

\r\nمظلومی با اشاره به اینکه محصول بیمه زندگی ما بسیار جامع است، گفت: «برخی از ویژگیهای آن منحصر به بیمه تعاون است. پوشش بیمه آتشسوزی نیز به بیمهشوندگان ارائه میشود تا سال اول بهصورت رایگان، منزل یا محل کار خود را بیمه کنند. همچنین پوشش بیماریهای خاص را داریم که شامل ۳۰ بیماری میشود.»

\r\nدر پایان جلسه، تفاهمنامه همکاری به امضای مدیران ۲ سازمان رسید. بر اساس این تفاهمنامه، در قالب طرح حمایت از کالا و خدمات ایرانی بانک، افراد معرفیشده از طرف شرکت بیمه میتوانند بهمنظور دریافت خدمات بیمه عمر و زندگی، تا سقف ۲ میلیارد ریال وام قرضالحسنه از بانک دریافت کنند. مدت بازپرداخت وامهای پرداختی به هر یک از خریداران نیز حداکثر ۶۰ ماه است.

\r\nگفتنی است این طرح با پیگیری مدیریت شعب بانک قرضالحسنه مهر ایران در استان گیلان به سرانجام رسیده است.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 324 } ], "type": "news", "created_at": "2023-07-10T12:21:34.712552", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 190, "is_publish": true, "publish_at": "2023-07-10", "creator": "admin1", "writer": 2 }, { "id": 284, "news_detail": [ { "id": 453, "cover": "https://api.moraghebbime.com/media/photos/news/cover/ریسایز_عوارض_آزادراهی.jpg", "created_at": "2023-07-03T06:25:17.592850", "publish_at": "2023-07-03", "header": "لطفا از بیمه اهرم فشار نسازید!", "sub_header": "واکاوی چالشهای اجبار به پرداخت عوارض آزادراهی برای خرید بیمه شخص ثالث؛ از عدم اقدام فرهنگی تا الزامات قهری", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 284, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 5, "image_file": "https://api.moraghebbime.com/media/photos/writer/1.jpg", "created_at": "2023-06-11T11:05:57.109253", "name": "لیدا هادی", "description": "null", "position": "نویسنده" }, "news_detail_multi": [], "news_tag_file": [ { "id": 868, "created_at": "2023-07-03T06:25:17.607653", "tag": "عوارض آزادراهی", "news": 284 }, { "id": 869, "created_at": "2023-07-03T06:25:17.611948", "tag": "مشعلچی", "news": 284 }, { "id": 870, "created_at": "2023-07-03T06:25:17.615149", "tag": "بیمه", "news": 284 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1443, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.618587", "text": "لیدا هادی، سردبیر مراقب بیمه / ماجرا به 2 سال قبل بلکه بیشتر بر میگردد. زمانی که انتقادها از عدم اجرای پروژه الکترونیکی شدن پرداخت عوارض آزادراهها بالا گرفته بود و هر سازمان ذینفعی دیگری را به سبب عدم پایبندی به تعهداتش به چالش میکشید. البته موضوع اصلی نه بحث زیرساختها بود نه عدم همکاری نهادها. صحبت از فرهنگسازی بود و ایجاد رویهای منظم برای الزام رانندگان به پرداخت مداوم و مستمر عوارض بزرگراهی تا بلکه هزینههای انجام گرفته زودتر جبران شوند و راه برای پروژههای بعدی باز شود.

\r\nاما مسئله این جا بود که هیچ قانون الزامآوری برای اجبار رانندگان به پرداخت عوارض وجود نداشت. طبق معمول کار به مجلس کشیده شد و ماجرا به سبب اهمیت آن در برنامه بودجه سال 1401 باید بررسی میشد. در لایحه بودجه ۱۴۰۱، وزارت راه و شهرسازی مکلف شد از طریق مشارکت سرمایه گذاران بخش غیر دولتی، اخذ عوارض جادهای در تمام آزادراهها را به صورت الکترونیکی تا پایان خرداد ماه ۱۴۰۱ عملیاتی کند. همچنین قرار شد نیروی انتظامی به منظور حمایت از الکترونیکی کردن آزادراههای کشور، موظف به اخذ مفاصا حساب بدهیهای ناشی از عوارض آزادراهی از متقاضیان تعویض پلاک خودرو باشد و اما از آنجا که این موضوع ممکن بود تا مدتها گلوگاهی برای الزام رانندگان به پرداخت عوارض تلنبارشدهشان نداشته باشد پای بازیگر دیگری برای اجبار مردم به پرداخت عوارض آزادراهی به میان آمد. بیمهگران و بیمه شخص ثالث!

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 284 }, { "id": 1444, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.623922", "text": " فشار از طریق بیمهای که اجباری است", "is_title": true, "is_link": false, "news": 284 }, { "id": 1445, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.626977", "text": "گلوگاه معلوم شد. تنها نقطه برخورد رانندگان با قانون که راه فراری برای آن نیست مگر به قیمت برداشتن یک خطر بزرگ. مجلس شورای اسلامی که از الزام نیروی انتظامی به جمع کردن عوارض آزادراهی امیدی نداشت این بار در زمان نگارش برنامه بودجه سال 1401 با هوشمندی از موضوع اجباری بودن بیمه شخص ثالث استفاده کرد و به این ترتیب بر اساس مصوبه مجلس در بودجه سال 1401، تعویض پلاک و تمدید بیمه شخص ثالث منوط به پرداخت عوارض آزادراهی شد. در بند «ی» تبصره 18 برنامه بودجه 1401 آمده است: «فرماندهی کل انتظامی جمهوری اسلامی ایران و شرکتهای بیمهگر بهمنظور حمایت از الکترونیکی کردن آزادراههای کشور موظف به اخذ مفاصاحساب بدهیهای ناشی از عوارض آزادراهی از متقاضیان تعویض پلاک خودرو و خدمات بیمه شخص ثالث میباشند.»

\r\nموضوعی که یک سال تمام مسکوت مانده بود و هریک از نهادهای درگیر به سبب نداشتن زیرساختهای لازم برای پیادهسازی این طرح کلان موضوع را پشت گوش انداخته بودند. حتی سازمان برنامه و بودجه نیز مساله ورود بیمهها به موضوع عوارض بزرگراهی را دنبال نمیکرد چرا که ماجرا روشن بود. زیرساختها ایراد داشتند و نهادهای زیربط باید متحمل صرف هزینه و زمان زیادی برای سامانههای ارتباطی با هم میشدند. تا این که این موضوع دوباره در بند «ک» قانون برنامه بودجه سال 1402 تاکید شد و باری شد بر دوش صنعت بیمه کشور!

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 284 }, { "id": 1446, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.630252", "text": " مگر زیرساختها آماده شدهاند؟ ", "is_title": true, "is_link": false, "news": 284 }, { "id": 1447, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.633393", "text": "ماجرای پرداخت عوارض آزادراهی تا روز گذشته در سکوت خبری محض باقی مانده بود تا این که نامه قائم مقام بیمه مرکزی به شرکتهای بیمه مبنی بر لزوم پرداخت عوارض بزرگراهی از سوی بیمهگزاران برای صدور بیمه شخص ثالث هیاهوساز بزرگ صنعت شد.

\r\nمجید مشعلچی در این نامه به کلیه شرکتهای بیمه ابلاغ کرده بود از روز 17 تیرماه صدور کد یکتا برای بیمه شخص ثالث منوط به داشتن مفاصاحساب عوارض بزرگراهی خواهد بود و در صورت بدهی بیمه گزار سامانه سنهاب کد یکتا صادر نخواهد کرد.

\r\nاین در حالی است که مجید مشعلچی خود یکی از منتقدان اصلی این قانون بود. او بعد از تصویب برنامه بودجه سال 1402 در گفت و گو با مراقب بیمه از ارسال نامه درخواست به مجلس برای برداشتن بار این مسئولیت بزرگ از روی دوش صنعت بیمه کشور گفت و آن را یکی از موانع بزرگ برای صنعت بیمه کشور در راستای اشاعه فرهنگ بیمه و توسعه آن یاد کرد.

\r\nبه عقیده مشعلچی اضافه شدن فرآیندهای پرداختی به صدور بیمه شخص ثالث نمیتواند در راستای تسهیل تجربه مشتری و ساده سازی فرآیندهای خرید و صدور بیمه مطابق با نیازمندیهای روز پیش برود.

\r\nقائم مقام بیمه مرکزی در آن زمان از مشکل مهم دیگری نیز صحبت کرد. چالش اتصال سامانه فراجا و شرکتهای بیمه تا روند صدور بیمهنامه بتوان در زمان درست و واقعی صورت بگیرد. به عقیده مشعلچی موضوع انجام پرداخت عوارض بزرگراهی و استعلام آن مهمترین موضوعی است که باید مسئله آن در چالش با فراجا حل و فصل شود که اگر این زیرساختها فراهم نشوند این فرآیند فقط مانعی است بر روند عملیاتهای بیمه گری. به عقیده او فراجا باید تمامی نیازهای بیمه گران را به صورت برخط در اختیار شرکتهای بیمه قرار دهد تا این روال بتواند به سرانجام برسد. موضوعی که امروز میتواند چالش بزرگ دیگری برای صنعت بیمه چالشزده کشور باشد.

\r\n\r\n", "is_title": false, "is_link": false, "news": 284 }, { "id": 1448, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.636460", "text": "سابقه یک اقدام ناب ", "is_title": true, "is_link": false, "news": 284 }, { "id": 1449, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.639125", "text": "بحث الکترونیکیکردن دریافت عوارض در آزادراهها به سال ۹۷ برمیگردد که شرکت سپندار به عنوان پیمانکار پروژه پرداخت الکترونیکی آزادراههای کشور انتخاب شد. در آنزمان اعلام شد که تا پایان سال ۹۷، ۲۲ آزادراه به اخذ عوارض الکترونیکی مجهز میشوند اما در بازههای زمانی مختلف، زمانبندی اجرای پروژه تغییر کرد. تا اینکه از اواسط آذرماه ۹۷، اجرای پروژه آغاز شد. مراحل نصب تجهیزات سامانه هوشمند پرداخت عوارض در حدود ۴ آزادراه آغاز شد و قرار بود تا پایان اسفندماه ۹۷ نیز به بهرهبرداری برسد. حتی آمارهایی اعلام شد که در نوروز ۹۸، ۳ میلیون و ۱۰۰ هزار خودرو از ۴ بزرگراهی که مجهز به سامانه هوشمند اخذ عوارض است، عبور کردند. اما در سال ۹۹، مدیران عالی کشور تصمیم گرفتند این پروژه را متوقف کنند. عباس بیات سرمدی، مدیرکل بهرهبرداری آزادراههای کشور در یک مصاحبه تلویزیونی اعلام کرده بود که به دلیل محققنشدن وصول عوارض از این طرح به صورت موقت این طرح کنار گذاشته میشود و کیوسکهای عوارضی به آزادراهها بازمیگردند که البته پیمانکار این پروژه یعنی شرکت سپندار با این موضوع مخالف بودند. طبق بودجه ۱۴۰۱ هم قرار بود وزارت راه و شهرسازی با مشارکت سرمایهگذاران بخش غیردولتی، اخذ عوارض در کلیه آزادراهها و بزرگراهها را بهصورت الکترونیکی عملیاتی کند. اما از ۲۸ آزادراه تنها ۱۲ آزادراه الکترونیکی شد.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 284 }, { "id": 1450, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.641967", "text": "آیا کسی برای فرهنگسازی کاری کرد؟ ", "is_title": true, "is_link": false, "news": 284 }, { "id": 1451, "image_file": "EMPTY", "created_at": "2023-07-03T06:25:17.645849", "text": "موضوع اجرای پروژه عوارض الکترونیکی آزادراهها باید از چند بعد بررسی شود؛ مردم، سرمایهگذاران آزادراهها، دولت و مجری طرح که وزارت راه و شهرسازی است. اما در این میان آنچه بیش از همه اهمیت دارد مردم هستند و لزوم آشنا کردن آنها با ابعاد مختلف پرداخت الکترونیکی راهها در بسترهای اطلاع رسانی و آموزشی و نه استفاده از قوه قهریه قانون و ایراد قوانین تنبیهی.

\r\nبر اساس آمارهای رسیده اخذ عوارض در چند آزادراه فعلی به صرفهجویی سالانه حدود ۲۳ میلیون نفر-ساعت از وقت مردم، ۱۴ میلیون لیتر سوخت (با نرخ آزاد جهانی حدود ۴۷۰ میلیارد تومان) و ۱۰۰ میلیارد تومان هزینه مستقیم آزادراهها در محل ایستگاهها منجر شده است. همچنین کاهش تصادفات جادهای، کاهش استهلاک خودرو، کاهش تولید آزبست ناشی از ترمز، کاهش تولید مونوکسید کربن، افزایش شفافسازی عملکرد و ... را به همراه داشته است. اما آیا در رابطه با این موضوع نهادی مسوولیت اطلاع رسانی به مردم را بر عهده گرفت؟ آیا در رابطه با فرهنگ استفاده از باجههای الکترونیکی کار فرهنگی یا اطلاع رسانی خاص انجام شد؟ در این میان آنچه که دولت را در گرفتن عوارض از مردم مستأصل کرده به حتم رویکردی فرهنگی است که از عدم آگاهی عموم جامعه و از آن مهمتر عدم اعتماد مردم به هزینه کردهای دولت بر میآید. در حالی که اگر مردم بدانند که بخش قابل توجهی از این پول صرف نگهداری و بهبود وضعیت آزادراه و بازگشت سرمایهگذاری بخش خصوصی میشود، برای پرداخت آن مقاومت کمتری میکنند و مانند باقی رویکردها آن را روال طبیعی زندگی در دوران جدید میدانند.

\r\nاما استفاده از اجبار قانون برای پیش بردن مردم به سمتی که درونمایه های فرهنگی آن را کسب نکردهاند آن هم با اهرم فشار صنعت بیمه کشور نه تنها نمیتواند جنبه مثبتی داشته باشد که حتی ابعاد منفی آن نیز بیشتر از منافعش خواهد بود و در این میان صنعت بیمه بیش از هر نهاد مسوول دیگری از این بازی قانون زده و گروکشی بیمه شخص ثالث به ازای مفاصا حساب عوارض بزرگراهی لطمه خواهد خورد. کافی است نگاهی به آمار و ارقام تعداد خودروهای بدون بیمه شخص ثالث و سفره تورمزده مردم داشته باشیم تا بدانیم الزام و سیاستهای قهری و سلبی هیچ وقت نمیتواند جای فرهنگسازی و روشنگری در رویکردهای قانونی را بگیرد.

\r\n\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 284 } ], "type": "news", "created_at": "2023-07-03T06:25:17.034903", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 179, "is_publish": true, "publish_at": "2023-07-03", "creator": "admin1", "writer": 5 }, { "id": 283, "news_detail": [ { "id": 452, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_nnSF5mX.jpg", "created_at": "2023-07-02T11:06:24.121089", "publish_at": "2023-07-02", "header": "لزوم استانداردسازی مجوز فعالیت کارگزاران برخط", "sub_header": "مرکز توسعه تجارت الکترونیکی به بیمه مرکزی ابلاغ کرد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 283, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 866, "created_at": "2023-07-02T11:06:24.127285", "tag": "کارگزاری های بیمه آنلاین", "news": 283 }, { "id": 867, "created_at": "2023-07-02T11:06:24.130300", "tag": "توسعه تجارت الکترونیکی", "news": 283 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1441, "image_file": "EMPTY", "created_at": "2023-07-02T11:06:24.132452", "text": "مرکز توسعه تجارت الکترونیکی در نامهای به مدیرکل پذیرش مؤسسات و دفاتر بیمهای بیمه مرکزی ضمن تأکید بر صدور مجوزهای استاندارد برای کارگزاریهای بیمه آنلاین، از استعلام الکترونیکی و سیستمی پروانه فعالیت کارگزاری بیمه برخط بدون نیاز به بارگذاری اسناد فیزیکی در یک تا دو ماه آینده خبر داد.

\r\nمحمدجواد هادی دهکردی، معاون تسهیل تجاری و توسعه کاربردهای مرکز توسعه تجارت الکترونیکی در گفتوگو با راه پرداخت با بیان اینکه شرایط صدور مجوز برای فعالیت کارگزاریهای بیمه آنلاین تغییر نکرده است، اظهار کرد: «در پی استاندارد نبودن مجوزهای صادر شده از سمت بیمه مرکزی، در نامه مرکز توسعه تجارت الکترونیکی به این نهاد تاکید شده که موظف به صدور مجوزهای فعالیت کارگزاریهای بیمه آنلاین برای همه متقاضیان به صورت استاندارد و طبق یک مدل است.»

\r\nاو در ادامه از الکترونیکی شدن فرایند مجوز فعالیت برای کارگزاریهای بیمه آنلاین در یکی دو ماه آینده خبر داد و در این زمینه بیان کرد: «با سیستمی شدن فرایند صدور مجوز برای فعالیت کارگزاریهای بیمه آنلاین، دیگر نیازی نیست که متقاضی مدارک و اسناد فیزیکی را بارگذاری کند. البته، پیش از سیستمی شدن فرایند، در حال حاضر متقاضیان فقط باید مجوز استاندار کارگزاری بیمه برخط را بارگذاری کنند.»

\r\nطبق این گزارش، در نامه محمدجواد هادی دهکردی، معاون تسهیل تجاری و توسعه کاربردهای مرکز توسعه تجارت الکترونیکی به محمد جعفریان، مدیرکل پذیرش مؤسسات و دفاتر بیمهای بیمه مرکزی آمده است: «باتوجهبه الکترونیکی و هوشمند شدن فرایند اعطای اینماد طی سالهای گذشته و تکمیل این مهم برای برخی مجوزهای پیشنیاز باقیمانده از جمله پروانه فعالیت کارگزاری بیمه برخط، در آینده نزدیک بررسی مجوزها در این زمینه صرفاً از طریق استعلام سیستمی که توسط آن سازمان در اختیار این مرکز قرار گرفته، انجام خواهد شد.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 283 }, { "id": 1442, "image_file": "https://api.moraghebbime.com/media/photos/news/xbimeh.1401-04-11.gif.pagespeed.ic.pOrQJ8iAxJ_NoOUNMe.gif", "created_at": "2023-07-02T11:06:24.135569", "text": null, "is_title": false, "is_link": false, "news": 283 } ], "type": "news", "created_at": "2023-07-02T10:42:24.805651", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 174, "is_publish": true, "publish_at": "2023-07-02", "creator": "admin1", "writer": 2 }, { "id": 326, "news_detail": [ { "id": 539, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_EHBGdwZ.jpg", "created_at": "2023-07-10T19:17:21.388518", "publish_at": "2023-07-10", "header": "آیا کسی به نیاز مشتری هم فکر میکند؟", "sub_header": "آنچه امروز در همهمه انتقادهای مختلف به قانون عوارض آزادراهی گم شده؛ جایگاه و خواسته بیمهگزار است", "person_name": null, "person_position": null, "homepage_description_for_chief": "واکنش جمعی به قانونی که ممکن است تبعات بعدی آن تبدیلشدن صنعت بیمه کشور به گلوگاه پرداخت عوام مردم باشد، موضوع شایستهای است که نیازمند کنشگریهای مستمر و بسنده نکردن به مطالبه گری در یک زمان خاص به سبب جریانهای هیجانزده رسانهای و ... است. اما آنچه در میان همه نقد و نظرهای این روزها از فعالان صنعت بیمه کشور – چه مدیران ارشد نهاد ناظر، چه مدیران و فعالان کل اکوسیستم – شنیدیم یک حلقه مفقوده بزرگ داشت. مشتری و نیازهای بهروزش!", "brief_description": null, "news": 326, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 6, "image_file": "https://api.moraghebbime.com/media/photos/writer/1_JFu674J.jpg", "created_at": "2023-06-11T11:05:57.503773", "name": "لیدا هادی", "description": "null", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1130, "created_at": "2023-07-10T19:17:21.394655", "tag": "بیمه شخص ثالث", "news": 326 }, { "id": 1131, "created_at": "2023-07-10T19:17:21.398912", "tag": "عوارض آزادراهی", "news": 326 }, { "id": 1132, "created_at": "2023-07-10T19:17:21.401760", "tag": "استارتاپهای بیمهای", "news": 326 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1690, "image_file": "EMPTY", "created_at": "2023-07-10T19:17:21.405081", "text": "برای صنعت بیمه کشور که مهمترین اخبار آن در پس روزها و هفتهها خبر انتصاب مدیران است یا عدد و رقم حقبیمههای آورده و خسارتهای پرداختشده انتشار خبری مهم با موضوع بیمه شخص ثالث همهمهای بزرگ میتوانست باشد.

\r\n\r\nهمانطور که انتظار میرفت الزام شرکتهای بیمه کشور به گرفتن مفاصاحساب پرداخت عوارض آزادراهی از بیمهگزاران در زمان صدور بیمه شخص ثالث با واکنشهای بسیار روبهرو شد. بازیگران بزرگ و کوچک اکوسیستم بیمه هرکدام به شکلی به این موضوع وارد شدند. مدیری ارشد از نهاد ناظر با صحبت از دریچه قانون و الزام همه به پایبندی به آنچه از سمت قانونگذار تعیینشده است و مدیر دغدغهمند دیگری با انتشار نامهنگاریهایی که به بزرگان اقتصاد کشور داشت.

\r\n\r\nواکنش اصلی اما با عمده بازیگران اصلی صنعت بیمه بود که فشار وضع چنین قوانینی بیتوجه به تبعات آن بر دوش این عده خواهد بود. افرادی که هر یک از دریچه و زاویه دید و نگاه خود و متناسب با موقعیتی که در صنعت به آن مشغول هستند، به این موضوع دقت و ابعاد و تبعات آن را بررسی کردند.

\r\n\r\nدر این میان آنچه بیش از همه در روزهای اول به چشم میخورد، واکنش به استفاده ابزاری از صنعت بیمه از سوی دولتمردان برای اعمال فشار به نهادها و سازمانهایی است که در گیر و دار مسئولیتهای تعریفشده همیشه کمترین آنها را بر عهده میگیرند و چنان روال همیشه بار اضافه کاستیها را به دوش منفعلترینها میاندازند.

\r\n\r\nنقد به انفعال صنعت بیمه در پذیرش قانونی که از مدتها پیش مدیران ارشد از آن خبر داشتند عمدهترین موضوعی بود که این روزها دربارهاش حرف زده میشد. البته پیچیدگیهای صنعت بیمه همیشه لایههای مختلف را در هر موضوعی گرفتار میکند و این بار نیز چنان همیشه موضوعی که در سطحی کلان باید مورد نقد و بررسی قرار میگرفت به جزییات رسید. از سوءاستفادههای احتمالی بعضی پلتفرمهای آنلاین از الزام قانونی تعیینشده و رویههایی که بهزعم منتقدان بهصورت غیرمجاز و غیرقانونی میتواند فقط مصداق ماهی گرفتن از آب گلآلود باشد. موضوعی قابلانتظار و البته نیازمند واکاوی در لایههای مختلف. ابراز خشم و نقد تندوتیز به شماری که خواسته و ناخواسته در هر موضوعی مورد هجمه – خواه درست و خواه نادرست- قرار میگیرند.

\r\n", "is_title": false, "is_link": false, "news": 326 }, { "id": 1691, "image_file": "EMPTY", "created_at": "2023-07-10T19:17:21.408378", "text": "ما فقط به ظاهر غافلگیر شدیم", "is_title": true, "is_link": false, "news": 326 }, { "id": 1692, "image_file": "EMPTY", "created_at": "2023-07-10T19:17:21.412403", "text": "واکنش جمعی به قانونی که ممکن است تبعات بعدی آن تبدیلشدن صنعت بیمه کشور به گلوگاه پرداخت عوام مردم باشد، موضوع شایستهای است که نیازمند کنشگریهای مستمر و بسنده نکردن به مطالبه گری در یک زمان خاص به سبب جریانهای هیجانزده رسانهای و ... است. اما آنچه در میان همه نقد و نظرهای این روزها از فعالان صنعت بیمه کشور – چه مدیران ارشد نهاد ناظر، چه مدیران و فعالان کل اکوسیستم – شنیدیم یک حلقه مفقوده بزرگ داشت. یک غایب بزرگ در کنش بزرگ امروز که کمتر کسی به آن توجه میکند. مشتری و نیازهای بهروزش!

\r\n\r\nمدیران ارشد نهاد ناظر که با ابراز نقدهای ریز و سطحی به قانون پرداخت عوارض آزادراهی دستآخر قانون را فصلالختام همه رویکردها خطاب کردند آیا به این موضوع نیز فکر کردهاند که از روز 17 تیر چطور باید نیاز بیمهگزاران را رفع کنند؟ آیا هیچ ایدهای برای تسهیل روندی که تا پیش از این با سختی همراه بود و این بار مانعی دیگر بر سختی آن اضافه میکند، داریم؟

\r\n\r\nکدامیک از مدیران لایههای میانی شرکتهای بیمه این روزها در پس نقدها و غرولندها از ساختن یک چماق بزرگ از صنعت بیمه برای گرفتن عوارض، به فکر ساختن یک تجربه ناب مشتری در پس فرصت اجباری خرید بیمه شخص ثالث و ارتباط آن با عوارض آزادراهی برآمد؟

\r\n\r\nموضوع پرداخت عوارض آزادراهی برای بیمه شخص ثالث موضوعی تازه و غافلگیرکننده نبود – برخلاف آنچه در رسانهها و رویکرد مدیران دیده شد- موضوع پرداخت عوارض آزادراهی در قانون بودجه 1401 آمده بود و فقط به امید تغییر و اصلاح آن در دورههای بعدی و چالشهای شرکتهای بیمه با فراجا و ارتباط سامانههای درگیر در سکوت خبری مانده بود. وگرنه هم نهاد ناظر و هم شرکتهای بیمه بهخوبی میدانستند که این موضوع شاید دیر یا زود شود اما هیچوقت نمیسوزد. همانطور که در بودجه سال 1402 نه تنها نسوخت که رو آمد و روشن شد!

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 326 }, { "id": 1693, "image_file": "EMPTY", "created_at": "2023-07-10T19:17:21.415595", "text": "تکرار کنیم: مهم نیاز مشتری است!", "is_title": true, "is_link": false, "news": 326 }, { "id": 1694, "image_file": "EMPTY", "created_at": "2023-07-10T19:17:21.418720", "text": "قانونمدار یا قانونگریز. متخلف یا امانتدار. فرقی ندارد که چه نگاهی امروز به استارتاپهای بیمهای وجود داشته باشد که پرداختن به هر یک از این موارد نیازمند واکاوی مرجع قانون و آییننامههاست و لازمه آن درست شدن فضایی در باب تعامل نه اصرار بر تقابل.

\r\n\r\nفرقی ندارد با چه زاویه نگاهی ایستاده باشیم و دورنمای فعالیت پلتفرمهای فروش آنلاین را تماشا کنیم. آنچه در این میان اهمیت دارد توجه آنها در زمان و مکان واقعی به نیاز مشتری است. موضوعی که خاصیت اول اقتصاد پلتفرمی و اقتصادهایی با تکیه بر نوآوریهای باز است. امروز پلتفرمها با تسهیل تراکنشها ارزش ایجاد میکنند و مفهوم ارتباط را ترویج میدهند. از این رو پلتفرمهایی موفق هستند که با نوآوری، مبادلات را تسهیل کنند. در اقتصاد پلتفرمی که این روزها جای خود را به اقتصاد تهاتری و ... میدهد این پلتفرمها هستند که به دلیل حاشیه سود بالا و ارزش تولیدشده توسط اثر شبکهای مثبت بر کسبوکارهای خطی مزیت دارند. این پلتفرمها رشد سریعتری نسبت به کسبوکارهای خطی دارند و نقش رهبریای را در صنعت ایفا میکنند که مدتی قبل در دست کسبوکارهای خطی بود که همین موضوع به حتم با مقاومتها و دغدغهمندیهای بسیاری و – بعضاً به جایی – همراه است اما دلیلی نمیشود بر انکار و تکذیب روندی که باید همه دیر یا زود به آن تن بدهیم. رویکردی که دیر یا زود دارد اما سوخت و سوز هرگز!