News Service List

GET /News_Service/?format=api&page=357

{ "count": 3654, "pageSize": 10, "current": 357, "next": "https://api.moraghebbime.com/News_Service/?format=api&page=358", "previous": "https://api.moraghebbime.com/News_Service/?format=api&page=356", "results": [ { "id": 234, "news_detail": [ { "id": 377, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_aWcW4Ne.jpg", "created_at": "2023-06-26T07:36:41.800049", "publish_at": "2023-06-26", "header": "صنعت بیمه از نبود نگاه تسهیلگرانه رنج میبرد", "sub_header": "در حاشیه پنل\" کالبد شکافی اکوسیستم نوآوری در حوزه بیمه و ظرفیتهای اتصال به دیگر اکوسیستمها \" مطرح شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 234, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 701, "created_at": "2023-06-26T07:36:41.805562", "tag": "ضریف نفوذ بیمه", "news": 234 }, { "id": 702, "created_at": "2023-06-26T07:36:41.808935", "tag": "علیرضا دلیری", "news": 234 }, { "id": 703, "created_at": "2023-06-26T07:36:41.812218", "tag": "الکامپ", "news": 234 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1221, "image_file": "EMPTY", "created_at": "2023-06-26T07:36:41.815430", "text": "متخصصان حوزه نوآوری با تاکید بر ضرورت توجه به نوآوری در صنعت بیمه تاکید دارند که ضریب نفوذ بیمه در کشور ما ۲.۵است، در صورتی که این میزان در دنیا با ضریب ۷.۵ و در برخی از کشورها ۱۲.۵ است.

\r\nبه گزارش ایسنا، در حاشیه بیست و ششمین نمایشگاه الکامپ پنل\" کالبد شکافی اکوسیستم نوآوری در حوزه بیمه و ظرفیتهای اتصال به دیگر اکوسیستمها \" با حضور علیرضا دلیری، دستیار سابق معاون علمی و فناوری رئیسجمهوری، مهدی ایمانیمهر قائم مقام مدیرعامل شرکت فناوران خبره و روحالله حیدری مدیر فناوری اطلاعات بیمه پارسیان برگزار شد.

\r\nعلیرضا دلیری در این پنل بیان کرد: «در حال حاضر همه حوزهها و کسب و کارها با نوآوری مرتبط هستند، نفوذ نوآوری به بیمه موضوعی است که اگر ما به آن نپردازیم و نتوانیم آن را در زندگی مردم نفوذ دهیم، با مسائل و مشکلاتی روبرو خواهیم شد.»

\r\nاو با بیان اینکه عدم پوشش بیمهای میتواند جوامع را با معضلات اجتماعی و اقتصادی مواجه کند، اظهار کرد: «ضریب نفوذ بیمه در کشور ما ۲.۵است، در صورتی که این میزان در دنیا با ضریب ۷.۵ و در برخی از کشورها ۱۲.۵ است.»

\r\nاو با اشاره بر اینکه نداشتن نگاه تسهیلگرانه و آسان از معضلات صنعت بیمه در کشور ما است، یادآور شد: «نیروی انسانی مهمترین و اساسیترین آیتم در استفاده و توسعه نوآوری در کشور است.»

\r\nاو در ادامه خاطرنشان کرد: «باید رگولاتور و بیمه مرکزی زمینه را برای استفاده از فناوری در صنعت بیمه ایجاد کنند تا تسهیلگری توسط استارتاپها در کشور ایجاد شود.»

\r\nدلیری در خصوص اشتراکات و تفاوتهای نوآوری باز و بسته، گفت: «در اکوسیستم نوآوری در بحث فناوریهای بازار پول، عدم دخالت بانک مرکزی در زمینه توسعه فینتکها و ریلگذاری در این زمینه باعث توسعه این فناوری در زندگی مردم شد، بنابراین بیمه مرکزی باید در خصوص توسعه فناوری در صنعت بیمه نیز ریلگذاری داشته باشد و اگر این اتفاق نیفتد، ما شاهد افزایش ضریب نفوذ در کشور خواهیم بود.»

\r\nمهدی ایمانی مهر، قائم مقام مدیرعامل شرکت فناوران خبره نیز در این پنل گفت: «موضوعاتی که ناخواسته در کشور تحریم شده، دست شرکتهای بیمه در توسعه کسب و کار را بسته است و نمیگذارد ارزش جدید در این صنعت ایجاد شود.»

\r\nاو بیان کرد: «تا زمانی که دغدغه اصلی زمامداران در صنعت بیمه و مشتری فقط فروش بیمه ثالث و درمان باشد، نمیتوان به محصول جدید فکر کرد.»

\r\nایمانی مهر با بیان اینکه در لایه تعامل ارزش میتوان نوآوریهایی را عرضه کرد، ادامه داد: «در حال حاضر چالش همه شرکتها بحران خروج نیروی متخصص از کشور است که همه صنایع وابسته به فناوری را تهدید میکند.»

\r\nاو گفت: «از سال ۹۵ که اختلاف ارزش ریال و دلار زیاد شد، میل به مهاجرت نیز بین متخصصان و فناوران ما نیز زیاد شده است.»

\r\nایمانی مهر ادامه داد: «همچنین شاهد این هستیم که خود شرکتهای بیمه نیز با توجه به قوانین و دستورالعملهایی که وجود دارد، تمایلی به ریسک ندارند، در صورتی که شرکتهای بیمه باید ریسکپذیری خود را بالا ببرند و ارتباط خود را با مراکز نوآوری بیشتر کنند و با پرداختن به این موضوعات میتوانیم شاهد یک برونرفت این صنعت به سوی نوآوری باشیم.»

\r\n", "is_title": false, "is_link": false, "news": 234 } ], "type": "news", "created_at": "2023-06-26T06:17:56.374147", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 12, "is_publish": true, "publish_at": "2023-06-26", "creator": "admin1", "writer": 2 }, { "id": 233, "news_detail": [ { "id": 370, "cover": "https://api.moraghebbime.com/media/photos/news/cover/sand-932712_1280.jpg", "created_at": "2023-06-25T15:25:05.226661", "publish_at": "2023-06-25", "header": "سندباکس، تیغ دولبه تعامل رگولاتوری با کسب و کارهای نوین", "sub_header": "بررسی زوایای پیدا و پنهان اجرای سندباکس در صنعت بیمه کشور", "person_name": null, "person_position": null, "homepage_description_for_chief": "یکی از بزرگترین مزایای سندباکس شفافشدن رویه ورود فناوران و نوآوران به صنعت بیمه خواهد بود چراکه در حال حاضر چهارچوب خاصی برای ورود نوآوری به صنعت بیمه و محک امکانسنجی آن وجود ندارد و در این راستا سندباکس میتواند زیرساختی در اختیار نوآوران قرار بدهد تا محصول خود را در مسیری مناسب و با اتلاف انرژی و وقت کمتری محک بزنند.", "brief_description": null, "news": 233, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 6, "image_file": "https://api.moraghebbime.com/media/photos/writer/1_JFu674J.jpg", "created_at": "2023-06-11T11:05:57.503773", "name": "لیدا هادی", "description": "null", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [ { "id": 685, "created_at": "2023-06-25T15:25:05.238465", "tag": "سندباکس بیمه", "news": 233 }, { "id": 686, "created_at": "2023-06-25T15:25:05.241615", "tag": "بیمه مرکزی", "news": 233 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1206, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.244115", "text": "سندباکس یا جعبه شنی. محیطی محصور با دیوارههای چوبی و مملو از شن و ماسه و ابزارهایی مانند بیلچه و سطل. محیطی امن برای بازی کودکان تا هر آنچه که میخواهند را در جعبه شنی فارغ از نگاه نگران والدین خود تجربه کنند. کودکانی که برای داشتن تجربه ای ملموس و اگرچه محدود با کمک و یاری بزرگترها وارد جعبه شنی میشوند و با کمک آنها نیز از جعبه بیرون میآیند. کودک با فراغت خیال بازی میکند غافل از این که در همه مدت والـد بـا خیـال امـن فعالیـت او را زیـر نظـر دارد و هر رفتار او را میسنجد؛ بدون این که در بازی کودکانه او دخالتی داشته باشد. او فقط ناظر بر ماجراست و کیفیت رفتار فرزند را در جعبه شنی میسنجد.

\r\nرویکردی که امروز در صنایع مالی دنیا برای ایجاد فضایی تعاملی خاص میان رگولاتوری ها و کسب و کارهای نوپا در نظر گرفته شده دقیقاً نشئتگرفته از همین بازی شن و ماسه کودکان است و نگاه ناظری مشتاق و در عین حال کنکاشگر در هر رفتار. مفهومی که مدتی است به اسم سندباکس در صنایع مالی دنیا باب شده است و حالا زمزمههای اجرایی شدن آن در صنایع مالی کشور ما نیز شنیده میشود.

\r\nسال پیش بود که بانک مرکزی جمهوری اسلامی ایران از راهاندازی سندباکس در نظام مالی و پرداخت کشور خبر داد و امروز سیر توجه رگولاتوریها به اهمیت تعامل با کسب و کارهای نوپا به بیمه مرکزی کشور نیز رسیده است.

\r\nامروز بیمه مرکزی کشور از رویکردی صحبت کرد که تا روزگاری پیش کمتر اهمیتی برای نهاد ناظر داشت، رویکردی که نشان از تغییر نگاه نهاد ناظر به روندهای نوظهور دارد و رسیدن به نقطه عطف نیاز به تعامل و قانونگذاری در بسترهای تعاملی سازنده.

\r\n\r\n", "is_title": false, "is_link": false, "news": 233 }, { "id": 1207, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.248130", "text": "همه موافقان و مخالفان سندباکس ", "is_title": true, "is_link": false, "news": 233 }, { "id": 1208, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.251419", "text": "سندباکس یکی از جدیدترین مفاهیم در زمینه رگولاتوری کسبوکارها است. وقتی سازمانی نمیداند که نوآوریاش الزامات رگولاتوری را رعایت میکند یا خیر، بستری بهنام سندباکس به آن سازمان کمک میکند تا محصولات، خدمات یا راهحلهایش را در محیط رگولاتوری سادهتری با محدودیتهای مشخص و در مدتزمان توافقشده با رگولاتورها آزمایش کند. البته این مفهوم در سطح جهانی موافقان و مخالفانی نیز دارد.

\r\nاز نظر برخی سندباکس ابزار دولتها برای متوقف کردن رشد کسبوکارهای نوین است و از سوی دیگر برخی معتقدند سندباکس ابزاری در خدمت رگولاتوری و توسعه آرام و بیدردسر کسبوکارهای نو و تدوین مقررات بر اساس کسبوکارهای موجود واقعی است.

\r\nتجربههایی در دنیا وجود دارد که سندباکس تبدیل به ابزار انحصارگرایی، کنترل دولت و جلوگیری از خلق مدلهای کسبوکاری جدید شده است و آنهایی که مخالف سندباکس هستند به خاطر وجود این موارد مخالف این مفهوم هستند و میگویند سندباکس راه درستی نیست و باعث عدم رشد کسبوکارها میشود. به عبارتی مخالفان میگویند سندباکس به دولتها و کسبوکارهای بزرگ و انحصارگر کمک میکند تسلطشان بر بازار را حفظ کنند و همیشه کنترل جدی بر آنهایی داشته باشند که قاعده بازی را تغییر میدهند.

\r\nبه این سبب در صنعت بیمه کشور نیز رگولاتوری – تا پیش از ورود به برنامههای نوآورانهاش- به دنبال صدور مجوزهای فعالیت در قالب آییننامههای تاریخ مصرف گذشته داشت، ممکن است سندباکس به یک گلوگاه و یا به مانعی برای رشد کسبوکارها تبدیل شود. خطری بزرگ که میتواند در صورت پیادهسازی ناقص سندباکس به معضلی دیگر در صنعت تبدیل شود.

\r\n\r\n", "is_title": false, "is_link": false, "news": 233 }, { "id": 1209, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.254101", "text": "سندباکس و هزار و یک منفعت ", "is_title": true, "is_link": false, "news": 233 }, { "id": 1210, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.256664", "text": "بعد از ورود فناوریهای نوین به صنایع مالی دنیا یکی از مهمترین مسائل پیشروی حاکمیتها نحوه تعامل بهینه با بنگاههای فناوریهای مالی است، به نحوی که منافع آنها برای نظام مالی حداکثر شود و مضرات آنها حداقل.

\r\nیکی از روشهایی که از سال ۲۰۱۵ تاکنون توسط برخی کشورها استفاده شده استفاده از «محیط کنترل نوآورانه» یا «سندباکس تنظیمگری» بوده است. ماهیت این فناوریها طوری نیست که بتوان از طرق سنتی، اعم از استفاده از ابزار مجوز، اقدام به کنترل آنها کرد. لذا نیاز به محیطی احساس شد تا بتوان در آزمون و خطایی کنترل شده با کمترین میزان آسیب به پیکره قدیمی صنایع به حمایت از ساختارهای نوین و نوظهور توجه داشت.

\r\nدر واقع یکی از بزرگترین مزایای سندباکس شفافشدن رویه ورود فناوران و نوآوران به صنعت بیمه خواهد بود چراکه در حال حاضر چهارچوب خاصی برای ورود نوآوری به صنعت بیمه و محک امکانسنجی آن وجود ندارد و در این راستا سندباکس میتواند زیرساختی در اختیار نوآوران قرار بدهد تا محصول خود را در مسیری مناسب و با اتلاف انرژی و وقت کمتری محک بزنند.

\r\nگاهی مسیر سعی و خطا برای محکزدن یک محصول یا خدمت جدید در صنعت بیمه آنقدر طولانی میشود که ممکن است تازهواردان تابآوری لازم را نداشته باشند و در میانه راه منصرف شوند. اما با تدوین سندباکس این عده میتوانند در فضایی کاملاً واقعی اما محدود محصولشان را ارائه بدهند.

\r\nسندباکس شانس بزرگی برای کسب وکارهای نوپاست تا میزان اشتباهاتشان کمتر شود و سعی و خطاها را روی مسیر نوآوری خودشان متمرکز کنند؛ چراکه امروز بیشترین میزان سعی و خطا برای استارتاپهایی که قصد ورود به صنعت بیمه را دارند، بر شرایط و وضعیت صنعت بیمه و ساز و کارهای ورود به آن و سیاستهای فعالیت در آن متمرکز است.

\r\nدر واقع سندباکس دو کاربرد اساسی برای صنعت بیمه خواهد داشت. اول فراهمآمدن شرایطی برای آزمودن محصول و دیگری آزمودن سیاستها و قوانین. در واقع سندباکس نهفقط مزیتهایی برای کسبوکارهای نوپا دارد که حتی رگولاتور را نیز منتفع میکند. چراکه رگولاتور میتواند در محیط آزمون سندباکس نظارت فناوریمحور را نیز ایجاد کند. نظارت هوشمند و به دور از سلیقهزدگی نیز از دیگر مزیتهای سندباکس خواهد بود.

\r\nسندباکس نقطه تماسی بین صنعت و رگولاتور است که میتواند بهراحتی توان کارشناسی صنعت را در خدمت خودش بگیرد و از آخرین تحولات و نظرات کارشناسی بهرهمند شود که همین مزیت دیگری برای رگولاتور پدید میآورد و آن امکان تعدیل و بهروزرسانی قوانین است. امکانی مهم که سبب پویایی و بهروز بودن رگولاتور میشود. امروز رسیدن به این شرایط آرمانی، برای رگولاتورها بسیار دور از دسترس است و با صرف هزینه بسیار هم آن نقطه مطلوب حاصل نخواهد شد، اما با زیرساخت سندباکس این مسئله بهسادگی، امکانپذیر است.

\r\n\r\n", "is_title": false, "is_link": false, "news": 233 }, { "id": 1211, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.259478", "text": "راهکاری برای شناسایی ناشناختهها ", "is_title": true, "is_link": false, "news": 233 }, { "id": 1212, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.261919", "text": "سندباکس صرفاً و لزوماً در رابطه با فعالیت استارتاپ ها نیست. درواقع سندباکس نهتنها راجع به فضای مالی که راجع به کسبوکارهایی است که مدل کسبوکاری آنها برای دولت شناخته شده نیست و نکته مهمتر اینکه آن مدل کسبوکاری حتی برای خود کسبوکار نیز کاملاً شناخته شده نیست. به عبارتی سندباکس در حوزهای که دولت و کسبوکار تکلیف قانونی را نمیدانند به آنها فرصت میدهد همدیگر را بشناسند. به این سبب سندباکس میتواند در تمامی لایههای کسب و کارهای مالی توجیه داشته باشد.

\r\nاز سوی دیگر لازم است به این نکته توجه داشت که سندباکس مأموریت بزرگی به دوش ندارد. یک پروژه در ابعاد کوچک صرفاً برای کسب و کارهایی که ابعاد کاری آنها باید قبل از ورود به بازار سنجیده شود تا هم شرایط بهتری در زمان ورود به بازار داشته باشد و هم قوانینی متناسب با خود به بازار با همراهی رگولاتور به همراه ببرد.

\r\nبه واقع مهمترین وظیفهای که سندباکس به عهده دارد تشخیص این موضوع است که آیا کسبوکار در محدوده رگولاتوریهای موجود قرار میگیرد یا خیر و اگر قرار نمیگیرد، فرآیندهای ورود احراز هویت مشتریان و شناخت بازار مقصد را چگونه باید انجام داد که بدون دخالت در مدل کسبوکار زمینه رشد کسبوکار از طریق آزمونوخطا فراهم شود و نکته بزرگ در همین عدم دخالت است!

\r\n\r\n", "is_title": false, "is_link": false, "news": 233 }, { "id": 1213, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.264440", "text": "و اما آن سوی سکه سندباکس ", "is_title": true, "is_link": false, "news": 233 }, { "id": 1214, "image_file": "EMPTY", "created_at": "2023-06-25T15:25:05.266980", "text": "سندباکس سرشار از منفعت است به شرطی که با استانداردهای خاص خود پیش برود که اگر پیادهسازی آن با استانداردهای خاص خود صورت نگیرد، نهفقط چابکی و چالاکی لازم را به کسب و کارهای نوین نمیدهد که حتی سدی میشود بر روند نوآوری آنها.

\r\nامروز کسب و کارهای نوین بیمهای یا به صورت مستقیم با شرکتهای بیمه ارتباط میگیرند یا از طریق عناصر کلیدی راههای ارتباطی را میسازند که این موضوع به خودی خود زمانبر است ولی با اجرای سندباکس استاندارد به حتماً این فرآیند زمان بر به حداقل میرسد. ولی سندباکس در حالتی میتواند خود عامل انفعال بیشتر باشد. زمانی که کسب و کاری نوین از بلوغ کافی برخوردار باشد و برای رسیدن به بازار مجبور به گذزاندن دورهای طولانی در سندباکسی که قاعده و چارچوب خاصی برای دوره ورود و خروج ندارد. صف ورود به سندباکس و زمان آزمودن فرایندها از مهمترین مواردی است که باید در تدوین یک سندباکس استاندارد مورد توجه قرار بگیرد.

\r\nاگر همه استانداردهای پیادهسازی سندباکس رعایت شود، آن وقت باعث چابکی و سرعت بیشتر فعالیت کسب و کارها خواهد شد. بماند که در این میان بی طرف بودن نهاد ناظر به عنوان بازیگر اصلی اکوسیستم بیمه اهمیتی دوچندان خواهد داشت؛ موضوعی که خودش از معضلات و چالشهای تدوین و پیادهسازی سندباکس در صنعت بیمه کشور بهشمار میرود.

\r\n\r\n", "is_title": false, "is_link": false, "news": 233 } ], "type": "news", "created_at": "2023-06-25T15:25:02.601596", "news_type": "news", "is_banner": true, "is_chief": true, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 111, "is_publish": true, "publish_at": "2023-06-25", "creator": "admin1", "writer": 6 }, { "id": 232, "news_detail": [ { "id": 369, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_JJ3fygR.jpg", "created_at": "2023-06-25T14:25:57.570586", "publish_at": "2023-06-25", "header": "سندباکس؛ راهکار فعالیت کسب وکارهای نوین زیر چتر نهاد ناظر", "sub_header": "گزارش مراقب بیمه از نشست راه اندازی محیط آزمون تنظیم گری بیمه مرکزی", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 232, "insurance_type": null } ], "ticket_num": 0, "writer_name": "هانیه عرفانی نژاد", "writer_detail": { "id": 1, "image_file": "https://api.moraghebbime.com/media/photos/writer/photo_6037284899645406913_y.jpg", "created_at": "2023-06-02T04:53:05.410860", "name": "هانیه عرفانی نژاد", "description": null, "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [ { "id": 682, "created_at": "2023-06-25T14:25:57.577641", "tag": "سندباکس", "news": 232 }, { "id": 683, "created_at": "2023-06-25T14:25:57.580782", "tag": "بنیادی", "news": 232 }, { "id": 684, "created_at": "2023-06-25T14:25:57.583525", "tag": "توسعه فناوری بیمه", "news": 232 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1199, "image_file": "EMPTY", "created_at": "2023-06-25T14:25:57.586309", "text": "نشست راه اندازی محیط آزمون تنظیم گری (سند باکس) بیمه مرکزی امروز با حضور رییس مرکز فناوری اطلاعات وزارت اقتصاد، هیئت عامل نهاد ناظر و فعالان حوزه نوآوری بیمه و با پیگیری معاونت طرح و توسعه بیمه مرکزی برگزار شد.

\r\nدر این نشست علی بنیادی نایینی، معاونت طرح و توسعه بیمه مرکزی از موافقت اصولی تاسیس سندباکس در جلسه با وزارت علوم خبر داد و گفت: «به دنبال توسعه فناوری و نوآوری هستیم اما آنچه که مشخص در ماده 1 مشخص شده آن است که نهادناظر وظیفه هدایت امر بیمه در کشور را برعهده دارد، از این رو برای هدایت اصولی بیمه و توسعه آن ناگزیر به استفاده از فناوریها هستیم. تلاشهای ما بر این روال بوده است که بتوانیم علاوه بر تولید محصولات نوین متوسط و متناسب با نیاز کاربران، بتوانیم برآیند تبدیل ایده به محصول را تزریق کنیم. در کنار آن سعی کنیم در حوزه دانشبنیان برای فرایند زنجیره ارزش و بیمهگری از اکچوئری تا پرداخت خسارت متخصصین خوبی را ارائه دهیم.»

\r\nمعاونت طرح و توسعه بیمه مرکزی با اشاره بر ایرادات وارد بر حوزه اکچوئری و پرداخت خسارت در صنعت بیمه اظهار کرد: «در حال حاضر برای چالشهای موجود در ارزیابی و اکچوئری برنامههایی را در نظر گرفتیم تا در گامهای بعد بتوانیم با توسعه فناوری در صنعت بیمه برایشان آنها را رفع کنیم.»

\r\nاو درباره مبانی قانونی و ضرورت تدوین دستورالعمل برای استفاده از ظرفیتهای نوآورانه موجود بیان کرد: «قانون تاسیس مرجع تصمیمهای ما در بیمه مرکزی است، ماده 1 هدایت امر بیمهگری را به بیمه مرکزی محول میکند، ماده 5 قانون بر حسن اجرای امر بیمه نظارت و فعالیت میکند. در واقع هدف ما از راهاندازی سندباکس این است که به عنوان نهادناظر محیطی را توسعه بدهیم که شرکتهای فناوری بیمه یا کسانی که از یک فناوری استفاده میکنند و آن فناوری میتواند بخشی از آییننامههای بیمه مرکزی را دچار اختلال کند، برایشان محیط آزمون و تنظیمگری امن داشته باشیم تا بتوانیم رفتار آنها را مورد مطالعه و محاسبه قرار دهیم و متناسب با آن آییننامههای خود ر ا اصلاح کنیم.»

\r\nبه گفته بنیادی بر اساس آییننامه حمایت از تولیدات دانشبنیان که سال گذشته توسط هیئت وزیران به تصویب رسید بیمه مرکزی موظف است بستری برای تاسیس شرکتهای فناوری بیمه یا همان اینشورتکها فراهم کند. او تاکید کرد: «یکی از موضوعاتی که در دستور کار شورای عالی بیمه است، تنظیم و تصویب پیشنویس آییننامه اینشورتکهاست. در حال حاضر پیش نویس این آییننامه آماده شده است و امروز امیدواریم با موافقت اعضای کارگروه تهیه نهایی را داشته باشیم.»

\r\nبنیادی ضمن تشریح فرایند سندباکس افزود: «استارتاپهایی در صنعت بیمه داریم که بعضا حضورشان باعث ایجاد چالش برای یکی از ذینفعان صنعت بیمه به لحاظ شرایط فروش شده است و این اشکال به ما وارد است که آییننامهها متناسب به حضور استارتاپها نقض میشود یا خیر؟ در همین راستا سندباکس متناسب با حضور فناوری نوظهور آییننامهها را اصلاح و بازنگری میکند. اگرچه توسعه فناوری خود با ظهور خود میتواند ریسکهایی را به همراه داشته باشد.»

\r\nبه گفته معاونت طرح و توسعه بیمه مرکزی طبق بررسیهای انجام شده تمرکز فناوریهای بیمه در ابتدای حلقه عملیات بیمهگری است، در این فرایند زنجیره ارزش در موضوع فروش فناوریهای بسیاری به انجام رسیده است، اما در انتها که با موضوعات ارزیابی خسارت و استفاده هوش مصنوعی در ارزیابی مواجه هستیم، حضور شرکتهای فناور بیمه بسیار کمتر است، به همین خاطر یک عدم تقارن بزرگی را در این صنعت شاهد هستیم که در تلاش داریم با کمک سندباکس این نوع چالشها را برطرف کنیم.»

\r\nاو در خصوص رفع ناترازیهای موجود تاکید کرد: «از آنجایی صنعت بیمه، صنعت ارائه خدمات است، استفاده از سرریز فناوریهای سایر حوزهها میتواند به کار گرفته شود. در پلتفرم نوآوری باز تلاش ما بر این است که بتوانیم با نیمنگاهی به گذشته و آینده، توامان موضوعات آینده پژوهی را به سرانجام برسانیم.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 232 }, { "id": 1200, "image_file": "https://api.moraghebbime.com/media/photos/news/photo_5818726482242028980_y_0wDqois.jpg", "created_at": "2023-06-25T14:25:57.591642", "text": null, "is_title": false, "is_link": false, "news": 232 }, { "id": 1201, "image_file": "EMPTY", "created_at": "2023-06-25T14:25:57.595033", "text": "بنیادی در ادامه به روال ساز و کار سندباکس بیمه مرکزی اشاره کرد و گفت: «ارکان سندباکس صنعت بیمه شامل دبیرخانه مستقر در معاونت طرح و توسعه بیمه مرکزی است به این دلیل که ما واحدی را تحت عنوان توسعه محصولات نوین بیمهای داریم و استارتاپها درخواستهایشان را آنجا ارائه میدهند، بعد از آن نظراتی که در دبیرخانه جمعآوری شده، مورد بررسی کمیته تخصصی قرار میگیرد و در نهایت برای تصمیمگیری و صدور و لغو پروانه به شورای راهبری که شامل هیئتعامل بیمه مرکزی است ارجاع داده میشود.»

\r\nعلی بنیادی در پاسخ به این سوال که آیا مرجع صدور پروانه برای تاسیس شرکت بیمهای مگر نباید شورای عالی بیمه باشد توضیحات مفصلی داد. او در این باره گفت: «شرکت فناوری بیمه جدید با محصولی که خلق میکند ممکن است متناسب با فرایندهای نهادناظر نباشد به استناد قوانین بالادستی در محیطهای سندباکس مجوز موقت گرفته و پس از آن در هیئتعامل مطرح شود و اگر نیاز به اصلاح آییننامهای بود، در شورای عالی بیمه آییننامه مربوطه به نفع فناوری در صنعت بیمه اصلاح گردد. از جهتی توسعه فناوری بعضا ما را به لحاظ آییننامه در مضیقه قرار میدهد، از این رو تلاش کردیم با توجه به توسعه سندباکس هرجایی که نیاز به اصلاح آییننامه است، آییننامه مربوطه را مختص آن شرکت فناوری بیمه اصلاح کنیم و این اولین گام ما برای توسعه فناوری بیمه است.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 232 }, { "id": 1202, "image_file": "EMPTY", "created_at": "2023-06-25T14:25:57.598774", "text": "سندباکس؛ هموارکننده مسیر کسب و کارهای تازه ", "is_title": true, "is_link": false, "news": 232 }, { "id": 1203, "image_file": "EMPTY", "created_at": "2023-06-25T14:25:57.601712", "text": "احمد تقوایی نجیب، سرپرست مرکز فناوری اطلاعات و توسعه اقتصاد هوشمند وزارت امور اقتصادی و دارایی نیز در این نشست از تصمیمگیری در خصوص راهاندازی سندباکس بیمه مرکزی خبر داد و گفت: «در این نشست تلاش داریم تا با کمک اعضای کارگروه در زمینه راهاندازی محیط آزمون تنظیمگری بیمه تصمیمگیری کنیم.»

\r\nاو از کلیت این طرح ابراز امیدواری کرد و گفت: «امیدواریم نفع این طرح به کل صنعت بیمه برسد، چراکه ما در حوزه بیمه کاستیهایی داریم. به طور کلی هر زمان سرمایهای در عرصه جهانی وجود دارد، به طور حتم کنار آن حوزه بیمه و صنعت بیمه تعریف خواهد شد و طبیعتا با نگاه سرمایهداری و منفعتبخشی قطعا حوزههای بیمهای میتوانند تاثیرگذار باشند و خلاقیت در این صنعت پررنگ باشد. نکتهای که از نظر من بسیار حائز اهمیت است شکلگیری ارادهای در نگاه کلان مجموعه است، همچنین مجموعههای خلاقانه بتوانند از محیطهای آزمون به عنوان فرصتی مهم بهره ببرند تا در نهایت صنعت بیمه رشد کند، رویکرد مرکز ملی فضای مجازی نیز بر همین اساس بوده است، اینکه ما بتوانیم امکانی را فراهم کنیم تا قوانینی که مانع رشد فناوریهای نوظهور هستند اصلاح شده و مسیر برای نوآوری در بیمه هموار شود. همچنین باید ببینیم که بیمه مرکزی تا چه میزان فضا و فرصت را در اختیار شرکتهای خلاق نوظهور قرار میدهد، مبنی بر اینکه ما بتوانیم در بازار میان مدت و بلند مدت شاهد اتفاقات خوبی در صنعت بیمه باشیم.»

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 232 }, { "id": 1204, "image_file": "EMPTY", "created_at": "2023-06-25T14:25:57.605065", "text": "سندباکس باید تسهیلگری و مقرراتزدایی داشته باشد", "is_title": true, "is_link": false, "news": 232 }, { "id": 1205, "image_file": "EMPTY", "created_at": "2023-06-25T14:25:57.607996", "text": "مجید مشعلچی فیروزآبادی، قائم قام بیمه مرکزی نیز در خصوص سندباکس و رویکرد تسهیلگری و مقرراتزدایی آن در خطاب به شورای راهبری خاطرنشان کرد: «توصیه اول من آن است که در ایجاد محیط آزمون و سندباکس مجدد درگیر قانونگذاری و مقررات سختگیرانه نشوید، مشکلی که در حاکمیت وجود دارد آن است که به طور دائم از فناوری روز صحبت کرده اما در مواجهه با شرکتهای دانشبنیان دچار یک رکود کاری میشویم، چراکه با ادبیات شرکتهای نوآور آشنا نیستیم! در ادامه با بیان دولتی خود آنها را مسیر اصلی دانشبنیانی خود منحرف کرده و در ادامه به شرکتهای دولتی تبدیل کردهایم. بنابراین درخواست ی که دارم آن است که به شدت مقرراتزدایی کنیم علیالخصوص در بیمه مرکزی! بلکه بتوانیم آنها در جامعه محیطی گرم و آزمایشی به ظهور و بروز برسانیم. دومین موضوع در ارتباط با سندباکسها و همنشین بودن شرکتهای مبتنی فناوری با رگولاتورها موضوع توجه به ماموریت بیمه مرکزی است. بیمه مرکزی در این راستا باید به دنبال توسعه پایدار، انفجار در ضریب نفوذ و امر نظارت باشد. از همین رو پس از این اقدامات میتوانیم آییننامه و قوانین خود را هماهنگ با شرکتهای دانشبنیان تغییر دهند، چراکه مجموعههای دانشبنیان برای تغییر قانونگذاریهای ما راهاندازی شدهاند. این شرکتهای خلاقانه برای ارائه نوآوری و توسعه پایدار را یک مرتبه و با سرعت در نهاد حاکمیت جاری کنند.»

\r\nمشعلچی با اشاره بر روند طولانی تولید محصول جدید نوآورانه در صنعت بیمه گفت: «خواسته من این است که نگاه همه ما باید توام با تسهیلگری و تجمیع فناوری باشد، چراکه نیاز به تقویت مجموعههای فناور و نوآورانه در صنعت بیمه کشور داریم.»

\r\nدر ادامه نشست پس از مشورت با اعضای کارگروه به اتفاق رای و اعمال نظر آنها مقرر شد که از این پس یک فرد از بخش خصوصی به اعضای کمیته تخصصی سندباکس بیمه مرکزی اضافه شود و از این به بعد کمیته تخصصی، دو عضو از بیمه مرکزی، یک عضو از معاونت علمی و فناوری، یک عضو از بخش خصوصی و یک عضو از کارگروه یکپارچه داشته باشد.

\r\nپیش از این کمیته تخصصی به عنوان یکی از ارکان بررسی پیشنهادهای دبیرخانه سندباکس بیمه مرکزی شامل سه عضو از بیمه مرکزی، یک عضو از معاونت علمی و فناوری و یک عضو از کارگروه یکپارچه بود.

\r\n\r\n", "is_title": false, "is_link": false, "news": 232 } ], "type": "news", "created_at": "2023-06-25T14:20:59.332960", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 36, "is_publish": true, "publish_at": "2023-06-25", "creator": "admin1", "writer": 1 }, { "id": 231, "news_detail": [ { "id": 366, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_1n1Nc4B.jpg", "created_at": "2023-06-25T12:50:15.675158", "publish_at": "2023-06-25", "header": "امضای قرارداد بیمه میهن با صندوق بیمه تعاون ارتش", "sub_header": "هادی شیخ الاسلامی؛ مدیر عامل بیمه میهن خبر داد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 231, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 674, "created_at": "2023-06-25T12:50:15.681812", "tag": "بیمه میهن ", "news": 231 }, { "id": 675, "created_at": "2023-06-25T12:50:15.685941", "tag": "صندوق تعاون ارتش ", "news": 231 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1187, "image_file": "EMPTY", "created_at": "2023-06-25T12:50:15.688702", "text": "سیدهادی شیخ الاسلامی، مدیرعامل و نایب رئیس هیأت مدیره بیمه میهن از انعقاد قرارداد همکاری شرکت بیمه میهن و صندوق بیمه تعاون ارتش جمهوری اسلامی ایران برای ارائه خدمات به کلیه بازنشستگان نیروهای مسلح، به منظور برقراری انواع پوششهای بیمهای خبر داد.

\r\n\r\nبه گزارش روابط عمومی بیمه میهن، سید هادی شیخ الاسلامی، مدیر عامل بیمه میهن در این خصوص گفت: «این قرارداد به منظور برقراری انواع پوششهای بیمهای اعم از بیمه درمان تکمیلی، بیمه عمر و حوادث گروهی، بیمه عمر و سرمایهگذاری، بیمه آتشسوزی اموال منقول و غیرمنقول، بیمه اتومبیل(شخص ثالث، حوادث راننده و بدنه)، انواع بیمههای مسئولیت مدنی، بیمههای مهندسی و خاص و انواع بیمههای حمل ونقل منعقد شده است.»

\r\nاو در این باره افزود: «با انعقاد این قرارداد و آغاز همکاری، شرایط برای خدمترسانی بیمهای به کارکنان سازمانی و غیرسازمانی صندوق بیمه تعاون و جامعه هدف این قرارداد فراهم شده است.»

\r\n", "is_title": false, "is_link": false, "news": 231 } ], "type": "news", "created_at": "2023-06-25T12:42:29.103058", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 34, "is_publish": true, "publish_at": "2023-06-25", "creator": "admin1", "writer": 2 }, { "id": 230, "news_detail": [ { "id": 362, "cover": "https://api.moraghebbime.com/media/photos/news/cover/xelecomp.1402-04-04.jpg.pagespeed.ic.LwUDiyrCFU.webp", "created_at": "2023-06-25T12:04:56.491604", "publish_at": "2023-06-25", "header": "لزوم تدوین برنامه دولت برای استفاده از فناوریهای نوین در اقتصاد دیجیتال", "sub_header": "در مراسم افتتاحیه نمایشگاه الکامپ 1402 تاکید شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 230, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 6, "image_file": "https://api.moraghebbime.com/media/photos/writer/1_JFu674J.jpg", "created_at": "2023-06-11T11:05:57.503773", "name": "لیدا هادی", "description": "null", "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [], "news_image_file": [], "news_paragraph_file": [ { "id": 1171, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.503434", "text": "مراسم افتتاحیه بیست و ششمین دوره نمایشگاه الکامپ در محل نمایشگاه بین المللی تهران با حضور وزیر ارتباطات، رئیس سازمان نصر کشور و تهران، معاون علمی، فناوری و اقتصاد دانشبنیان رئیسجمهور، رئیس هیئت عامل صندوق نوآوری و شکوفایی ریاستجمهوری برگزار شد.

\r\n\r\nدر این مراسم به ایجاد شش هاب فناوری در معاونت علمی ریاستجمهوری، معرفی هوش مصنوعی به عنوان فناوری برانداز، توسعه بازار صادراتی و تنوع بخشی به خدمات و ابزارهای مالی به عنوان مهمترین رویکردهای اقتصاد دیجیتال کشور تاکید شد.

\r\n\r\n", "is_title": false, "is_link": false, "news": 230 }, { "id": 1172, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.507104", "text": "نگاه لوکس به فناوری نداشته باشیم", "is_title": true, "is_link": false, "news": 230 }, { "id": 1173, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.509938", "text": "حسین اسلامی، رئیس سازمان نظام صنفی رایانهای تهران به عنوان اولین سخنران افتتاحیه در صحبت های خود بر لزوم تغییر و توامندسازی در سه حوزه زیرساختها، نرم افزار و تنظیم گری اشاره کرد. به گفته اسلامی به باور اسلامی تغییرات در این بخشها لازمه پیشرفت کشور است.

\r\n\r\nاسلامی اولین حوزه نیازمند توانمندسازی بیشتر را حوزه سختافزار معرفی کرد و گفت: «تولید خوب نیازمند واردات به موقع است و زیرساختهای ما نیازمند به روزرسانی است. مقاومتها در بانک مرکزی و وزارت صمت باعث آن شده که نتوانیم به این مهم برسیم.»

\r\n\r\nبه گفته او تا زمانی نگاه ما به فناوری، نگاهی لوکس باشد نمی توانیم در این زمینه پیشرفت داشته باشیم.»

\r\n\r\nاسلامی با اشاره به لزوم تنظیم گری واحد گفت: «در عرصه اقتصاد دیجیتال نیازمند یک تنظیم گری واحد هستیم و نباید در این عرصه با تصمیم گیری مجموعه های مختلف رو به رو باشیم.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 230 }, { "id": 1174, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.513320", "text": "هوش مصنوعی؛ فناوری برانداز آینده", "is_title": true, "is_link": false, "news": 230 }, { "id": 1175, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.520106", "text": "سخنران بعدی مراسم افتتاحیه الکامپ روح الله دهقانی فیروزآبادی، معاون علمی، فناوری و اقتصاد دانشبنان رئیسجمهوری بود که بیشترین محور صحبت های خود را در زمینه کارکردهای هوش مصنوعی در دوران جدید اختصاص داده بود. او ضمن بیان اینکه اگر در هوش مصنوعی صرفا مصرفکننده باشیم نه تولیدکننده از برنامهریزی این معاونت برای ایجاد شش هاب در حوزههای هوش مصنوعی، اتصالات و ارتباطات و میکرو الکترونیک خبر داد.

\r\n\r\nاو در ادامه صحبتهای خود اقتصاد دیجیتال را به چند فناوری کلیدی وابسته دانست و در این خصوص توضیح داد: «اگر بخواهیم در دنیا حرفی برای گفتن در حوزه اقتصاد دیجیتال داشته باشیم، باید به چند فناوری ورود کنیم. همچنین در راستای توسعه اقتصاد دیجیتال باید به فناوری اینترنت اشیا و اتصالات و ارتباطات توجه شود.»

\r\n\r\nمعاون علمی و فناوری رئیس جمهور ورود به تولید فناوری هوش مصنوعی در کشور را از مهمترین ملزومات توسعه اقتصاد دیجیتال اعلام کرد و در این زمینه گفت: «اگر به فناوری میکروالکترونیک، اینترنت اشیا و هوش مصنوعی ورود نکنیم و به این فناوریها توجه تولید محور نداشته باشیم باید منتظر این باشیم تا یک مصرفکننده معمولی در این حوزه شویم و بازارهای این حوزه را از دست بدهیم.»

\r\n\r\nمعاون علمی و فناوری رئیسجمهور ادامه داد: «وقتی که درباره هوش مصنوعی حرف میزنیم یعنی فناوری قرار است به جای انسان فکر و طراحی کند. کمتر از ۱۰ سال آینده طراحی ساختمانها، میکروالکترونیک و خودروها را هوش مصنوعی انجام خوادهد داد. علاوه بر این، به همین زودی هوش مصنوعی قابلیت فکر کردن را از انسان میگیرد مگر اینکه انسان سازنده هوش مصنوعی باشد.»

\r\n\r\nاو در بخش دیگری از صحبتهای خود از ایجاد شش هاب فناوری در معاونت علمی و فناوری خبر داد و در این خصوص اظهار کرد: «معاونت علمی و فناوری ریاست جمهوری درنظر دارد تا شش هاب فناوری در حوزههای هوش مصنوعی، فناوریهای اتصالات و ارتباطات، میکروالکترونیک با همکاری و مشارکت بخش خصوصی ایجاد کند تا از این طریق بتوانیم در جذب نخبگان و ایجاد برنامههای بلندپروازانه و تولید فناوری سهم خوبی را داشته باشیم.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 230 }, { "id": 1176, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.523649", "text": "تنظیمگری به بخش خصوصی واگذار شود", "is_title": true, "is_link": false, "news": 230 }, { "id": 1177, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.526563", "text": "مجتبی توانگر، رئیس کمیته اقتصاد دیجیتال مجلس دیگر سخنران مراسم افتتاحیه بود. به گفته او باید این تغییرات و مطالبات مردم را نه تنها باور کنیم، بلکه باید این چرخشهای تحول آفرین را با ابتکارات سیاستگذاری و قانونگذاری همراهی و هدایت کنیم.

\r\n\r\nاو در ادامه اعلام کرد که باید قدری به نقش همه قوا و نهادها برای فراهم کردن محیط و شرایط تحول اشاره کرد. توانگر در این مورد توضیح داد: «ابتدا در خود دولت ساختارهای دولت برای این دگردیسی آماده نیست. ساختارهایی که جدیدترین آنها عمر ۲۰ ساله دارد و در این تحولات، حداقل با هوش مصنوعی در تنافرند. موضوع اقتصاد دیجیتال در کنار راهبری آن با کارگروه ویژه دولت، نیازمند ساختار حمایتگر است. حتی هوش مصنوعی و دولت هوشمند نیز با این ساختارها و فرآیندهای فرسوده، سخت بتواند از عهده ماموریت خود برآید.»

\r\n\r\nاو ادامه داد: «هسته اقتصاد دیجیتال نیازمند توجه و سرمایهگذاری جدید است، اما نباید همه توان خود را مصروف توسعه هسته آن کنیم. باید از همه ظرفیتهای اقتصاد دیجیتال بهویژه در لایه پلتفرمها، خدمات و محتوا استفاده کنیم. بنابراین صنعتیسازی محتوا و تحول در حوزه اقتصادِ محتوا با تسهیم درآمد بین بازیگران، ضروری است. همچنین باید برای رفع چالشهای کسبوکارهای حوزه اقتصاد دیجیتال تلاش جدی کرد. فیلترینگ، مالیات، بیمه آزادکاری، کپیرایت و… از جمله موانع بر سر راه است. شورای عالی فضای مجازی نیز باید هر چه سریعتر طرح ساماندهی سکوها که قطعا تحول بزرگی در تنظیمگری سکوها خواهد بود و موجب جلوگیری از دخالتها و رفتار انحصارگرایانه و ضد رقابتی بازیگران و یا تنظیمگران بخشی است را در دستور کار تصویب خود قرار دهد.»

\r\n\r\nاو اعلام کرد که توسعه اقتصاد دیجیتال نیازمند سرمایهگذاری دولت، نهادهای عمومی و مردم و نیز سرمایهگذاری خارجی است. به گفته او علیرغم تأکیدات سران قوا، در مدیریت میانی کشور، اجازه سرمایهگذاری، این بخش محل چالش است.

\r\n\r\nاو همچنین یک عامل دیگر که دولت باید در آن تغییرات ایجاد کند را در مقررات، رویکردها و سیاستهای دولت عنوان کرد که باید پیشبینیپذیر باشد. به باور او سرمایههای کشور در این حوزه، استعدادها و منابع مالی است. وارد شدن در صنعتی که ماهیت خود آن، تغییراتِ مداوم است، حداقل، نیازمند تثبیت مقررات، برای پایدارسازیِ جذب سرمایه و نیروی انسانی دارای استعداد و خبره است. جایی که به نظر حتی برخی سیاستهای ما برخلاف این است و عطف به ماسبق هم میشود.

\r\n\r\nتوانگر باور دارد که تنظیمگری باید به بخش خصوصی واگذار شود. او در این مورد گفت: «در کارگروه اقتصاد دیجیتال، تجربه خوبی برای واگذاری تنظیمگری آزادکاران داشتیم. نترسیم از اینکه بخشخصوصی، کنار ما در حاکمیت باشد و برخی مسئولیتها را نیز بردارد. چابکی و مشارکت بخشخصوصی میتواند در کنار سیاستها و راهبردهای تعیین شده در تنظیمگری، روند توسعه اقتصاد دیجیتال را شتابدهنده کند.»

\r\nاو تصریح کرد: «نکته دیگر در تعامل بخشیخصوصی و نهاد تقنینی کشور در حوزه اقتصاد دیجیتال، آن است که تجربه همه سالهای گذشته نشان میدهد که اگر ما پیش دستانه به امر رگولاتوری توجه نکنیم، عملا با ورود فناوریهای جدید و کسبوکارهای دیجیتالی، به دلیل برخی پیامدها و آسیبها عملا قانونگذار و مقررهگذار از زاویه سلبی ورود کرده و قوانین و مقررات محدودکننده، وضع خواهد شد. بنابراین تلاش داریم در مجلس با همکاری تشکلهای فراگیر این حوزه چون نظام صنفی رایانهای و بدنه فکری و فنی آن، مانع از تصویب قوانین سریعالسیر و ناقص شویم بلکه نسخههای پیشنویسی آماده شود که با آغوش باز از فنآوری و تغییر استقبال شود.»

\r\n", "is_title": false, "is_link": false, "news": 230 }, { "id": 1178, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.530116", "text": "بلوغ اکوسیستم فناوری کشور", "is_title": true, "is_link": false, "news": 230 }, { "id": 1179, "image_file": "EMPTY", "created_at": "2023-06-25T12:04:56.532612", "text": "محمدصادق خیاطیان، رئیس هیئت عامل صندوق نوآوری و شکوفایی هم در مراسم افتتاحیه بیست و ششمین دوره نمایشگاه الکامپ اعلام کرد که امروز شاهد یک اکوسیستم فناوری بالغ در کشور هستیم. به گفته او حدود ۲۲ درصد از ۸۷۰۰ شرکتهای دانشبنیان فعال در کشور در حوزه فناوری اطلاعات فعال هستند که نشاندهنده حضور فعالان کارآمد و نخبه در این حوزه است.

\r\n\r\nاو با بیان اینکه شرکتهای دانشبنیان از خوشحسابهای نظام بانکی هستند، گفت: «پارک علمی و فناوری، دو صندوق پژوهش فناوری تخصصی، ۹ صندوق جسورانه بورسی با سرمایه بالغ بر ۱۵۰۰ میلیارد تومانی داریم که این نشاندهنده بلوغ اکوسیستم فناوری کشور است.»

\r\n\r\nخیاطیان توسعه بازار صادراتی شرکتهای فعال در حوزه فناوری را ملزومه اصلی جهش و رشد اکوسیستم فناوری دانست و در این خصوص بیان کرد: «توسعه صادرات شرکتهای حوزه فناوری اطلاعات و بینالمللیسازی آنها جز اولویتهای صندوق نوآوری و شکوفایی ریاست جمهوری است. همچنین، حوزه محتوا نیز از دیگر حوزههای اولویتدار صندوق برای اکوسیستم فناوری و نوآوری کشور است.»

\r\n\r\nرئیس هیئت عامل صندوق نوآوری و شکوفایی ریاست جمهوری، دانش و فناوری را در حوزه فناوری اطلاعات حائز اهمیت دانست و تاکید کرد: «بر اساس آخرین آمارها، از بیست شرکت برتر آمریکا معادل پنج شرکت در حوزه خدمات آیسیتی و شش شرکت در حوزه تولیدات آیسیتی هستند. از ۲۰۹ میلیارد دلار سرمایهگذاری صورت گرفته در این شرکتها معادل ۱۴۰ میلیارد دلار آن مربوط به پنج شرکت اول حوزه آیسیتی است که نشان دهنده لزوم تقویت دانش و فناوری در این حوزه است.

\r\n\r\nمحمدصادق خیاطیان، تنوع خدمات و ابزارهای مالی را از اولویتهای این صندوق برای حمایت از شرکتهای دانشبنیان عنوان کرد. او در این خصوص گفت: «از هفتاد و هفت سرویسی که در صندوق نوآوری و شکوفایی ریاست جمهوری ارائه میشود، بخشی از این سرویسها به ارائه تسهیلات و سرمایهگذاری مربوط میشود. امروز یک شبکه همکاری بزرگ تامین مالی برای حمایت از شرکتهای دانشبنیان از بانکها گرفته تا صندوقهای پژوهش فناوری شکل گرفته است.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 230 } ], "type": "news", "created_at": "2023-06-25T12:04:55.331015", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 4, "is_publish": true, "publish_at": "2023-06-25", "creator": "admin1", "writer": 6 }, { "id": 229, "news_detail": [ { "id": 361, "cover": "https://api.moraghebbime.com/media/photos/news/cover/5775048.jpg", "created_at": "2023-06-25T11:13:23.121341", "publish_at": "2023-06-25", "header": "قانون بیمه کارگران به سال 93 برگشت", "sub_header": "در جلسه علنی مجلس شورای اسلامی تصویب شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 229, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 666, "created_at": "2023-06-25T11:13:23.133786", "tag": "بیمه کارگران", "news": 229 }, { "id": 667, "created_at": "2023-06-25T11:13:23.138626", "tag": "مجلس شورای اسلامی ", "news": 229 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1168, "image_file": "EMPTY", "created_at": "2023-06-25T11:13:23.166353", "text": "\r\nنمایندگان مجلس شورای اسلامی در جلسه علنی امروز با کلیات طرح اصلاح ماده ۵ قانون بیمه تامین اجتماعی کارگران ساختمانی با ۱۹۵ رای موافق، موافقت کردند.

\r\nنمایندگان مجلس در مصوبه ای ضمن رای به توقف اجرای قانون بیمه های اجتماعی کارگران ساختمانی مصوب سال ۱۴۰۱ به مدت دو سال، مقرر کردند که ملاک، قانون مصوب سال ۱۳۹۳ باشد.

\r\nنمایندگان در ادامه با پیشنهاد کمال علیپور، نماینده قائمشهر برای اصلاح کل ماده موافقت کردند و بر این اساس طرح تغییر کرد و به شرح زیر تصویب شد. طبق این مصوبه، اجرای قانون اصلاح ماده ۵ قانون بیمه های اجتماعی کارگران ساختمانی مصوب ۱۴۰۱/۵/۱۱ به مدت دو سال متوقف می شود. در مدت توقف ماده ۵ قانون بیمه های اجتماعی کارگران ساختمانی و تبصره های آن اصلاحی ۱۳۹۳/۹/۱۶ لازم الاجرا است.

\r\nماده ۵ قانون بیمه های اجتماعی کارگران ساختمانی و تبصره های آن اصلاحی ۱۳۹۳/۹/۱۶ به شرح زیر است:

\r\n«سازمان تامین اجتماعی مکلف است با دریافت ۷ درصد حق بیمه سهم بیمه شده (از کارگر) و ۱۵ درصد مجموع عوارض صدور پروانه (از مالک) نسبت به تداوم پوشش بیمه تمام کارگران ساختمانی اقدام کند. در صورت عدم تامین منابع لازم جهت گسترش پوشش بیمه ای کارگران با تصویب هیات وزیران، افزایش سقف مجموع عوارض تا ۲۰ درصد بلامانع است.»

\r\n\r\nتبصره ۱- درصورت درخواست متقاضی دریافت پروانه، سازمان تامین اجتماعی مکلف است حق بیمه کارگران ساختمانی را بر مبنای حق بیمه سهم کارفرما در زمان صدرو پروانه ساختمانی تا مدت سه سال و بدون دریافت سود، تقسیط کند. ترتیب پرداخت حق بیمه از طرف دارنده پروانه به منزله رسید پرداخت حق بیمه و اخذ پروانه است. در هر حال صدور پایان کار منوط به ارائه مفاصا حساب است. تاخیر در پرداخت اقساط حق بیمه مشمول جریمه مانند تاخیر پرداخت سایر حق بیمه ها میشود.

\r\n\r\nتبصره ۲- سازمان تامین اجتماعی مکلف است گزارش عملکرد خود را هر سه ماه یک بار به کمیسیونهای بهداشت و درمان، اجتماعی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارائه کند.

\r\n\r\nتبصره۳- مراکز دینی از قبیل مساجد و تکایا، حسینیه ها و دارالقرآن ها از پرداخت سهم کارفرما معاف بوده و سهم کارفرما از محل ماده (۵) قانون تامین میشود.

\r\n", "is_title": false, "is_link": false, "news": 229 }, { "id": 1169, "image_file": "EMPTY", "created_at": "2023-06-25T11:13:23.172330", "text": "اقدامی جدی برای تسهیل بیمه کارگران ", "is_title": true, "is_link": false, "news": 229 }, { "id": 1170, "image_file": "EMPTY", "created_at": "2023-06-25T11:13:23.176964", "text": "علی اصغر عنابستانی؛ نماینده مجلس در توضیح توقف قانون بیمه کارگران ساختمانی گفت: «بر اساس قانون مصوب سال ۹۳ سازمان تأمین اجتماعی موظف بود ۸۰۰ هزار کارگر ساختمانی را تحت پوشش بیمه قرار دهد و منابع آن نیز از محل ۱۵ درصد هزینه عوارض پروانه شهرداری تأمین شود، اما در یک مقطع زمانی به اعداد و ارقام که مراجعه شد، مشخص شد این سازمان امکان ادامه پوشش بیمه این کارگران را ندارد، چرا که تاکنون تأمین اجتماعی مبلغ ۲۸ هزار میلیارد تومان بابت پوشش بیمه این میزان کارگر ساختمانی بدهکار است و هیچ منبعی نیز برای آن مشخص نشده است چرا که ۱۵ درصد عوارض پروانه شهرداری نیز برای این بخش کفایت نمیکند.»

\r\n\r\nاو در ادامه بیان کرد: «کمیسیون اجتماعی به دنبال این بود که یک میلیون و ۲۰۰ کارگر ساختمانی تحت پوشش بیمه قرار گیرند اما اختلاف نظرهایی از سوی برخی نمایندگان پیرامون نحوه شناسایی این کارگران و صحت این آمار وجود داشت، بنابراین استناد ما بر گزارش وزارت راه و شهرسازی در خصوص میزان ساخت و سازهای صورت گرفته در ۱۰ سال گذشته بود که نشان میداد به طور متوسط سالانه یک میلیون و ۱۱۷ هزار متر مربع ساختمانسازی وجود داشته است، همچنین بر اساس کارشناسی صورت گرفته در هر صد متر مربع برای هر ۱.۴ نفر کارگر اگر حتی یک نفر به ازای این میزان متراژ در نظر بگیریم، تعداد کارگرانی که باید تحت پوشش بیمه قرار گیرند، ۱۲۰۰ نفر خواهد بود.»

\r\n\r\nعنابستانی تصریح کرد: «بر اساس گزارش سازمان تأمین اجتماعی حدود ۷۵۷ هزار کارگر ساختمانی تحت پوشش بیمه قرار گرفته و حدود ۴۷۰ هزار نفر نیز پشت نوبت قرار دارند، همچنین بر اساس گزارش انجمن کارگران ساختمانی، بر اساس لیست ارائه شده به تفکیک هر استان تعداد ۳۵۷ هزار کارگر ساختمانی کارت مهارت دریافت کردهاند و هم اکنون برای پوشش بیمه پشت نوبت هستند، ضمن اینکه طبق پیشبینی این انجمن حدود ۲۰۰ هزار کارگر ساختمانی نیز کارت مهارت دریافت نکردهاند بنابراین در مجموع با حداقل محاسبه مشخص میشود که حدود یک میلیون و ۲۰۰ هزار کارگر ساختمانی داریم که ۴۵۰ هزار نفر پشت نوبت هستند، از سوی دیگر سازمان تأمین اجتماعی نیز اعلام کرده که قادر به ادامه پوشش بیمه ۸۰۰ هزار کارگر ساختمانی نیست.»

\r\n\r\nاو در ادامه افزود: « در ۵ بهمن ماه سال گذشته این طرح به صحن مجلس آمد و با اینکه کمیسیون اجتماعی موافق نبود، ۴ درصد حداقل دستمزد مشخص شد اما تبعاتی داشت چرا که اعداد و ارقام بالایی را ایجاد میکرد بنابراین ما آن را اصلاح کردیم و هم اکنون شرایطی فراهم شده که بر اساس شاخصهای جمعیت شهرستانها، قیمت منطقهای و حداقل دستمزد بتوانیم قیمتهای این بخش را محاسبه کرده که در نتیجه اعداد و ارقام بالایی را رقم نمیزند.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 229 } ], "type": "news", "created_at": "2023-06-25T11:13:22.205024", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 6, "is_publish": true, "publish_at": "2023-06-25", "creator": "admin1", "writer": 2 }, { "id": 228, "news_detail": [ { "id": 360, "cover": "https://api.moraghebbime.com/media/photos/news/cover/زوج_نابارور.jpg", "created_at": "2023-06-24T14:51:05.966552", "publish_at": "2023-06-24", "header": "بیمه ناباروری نقطه پایانی بر نگرانی زوجهای نابارور", "sub_header": "نقش تاثیرگذار بیمه در درمان ناباروری و افزایش جمعیت", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 228, "insurance_type": null } ], "ticket_num": 0, "writer_name": "هانیه عرفانی نژاد", "writer_detail": { "id": 1, "image_file": "https://api.moraghebbime.com/media/photos/writer/photo_6037284899645406913_y.jpg", "created_at": "2023-06-02T04:53:05.410860", "name": "هانیه عرفانی نژاد", "description": null, "position": "خبرنگار" }, "news_detail_multi": [], "news_tag_file": [ { "id": 664, "created_at": "2023-06-24T14:51:05.977560", "tag": "افزایش جمعیت", "news": 228 }, { "id": 665, "created_at": "2023-06-24T14:51:05.980986", "tag": "بیمه ناباروری", "news": 228 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1161, "image_file": "EMPTY", "created_at": "2023-06-24T14:51:05.983673", "text": "حوالی پایان خرداد بود که علی بهادریجهرمی، سخنگوی دولت خبری خوشی را به زوجهای نابارور اعلام کرد. جهرمی در روزهای گذشته از توسعه حمایتهای دولت در خصوص آییننامه بیمه ناباروری و مراقبتهای دوران بارداری خبر داد. این در حالی بود که مریم کوشکی، معاون بهداشت دانشگاه علوم پزشکی لرستان در خصوص پرداخت درصد کم بیمه در زمینه درمان ناباروری بیان کرده بود که اگر مرکز دولتی درمان ناباروری افتتاح شود، بخش بزرگی از این مشکل برطرف خواهد شد.

\r\nاو در سال مرداد ماه 1401 برای اولین بار در توییتی اعلام کرد که با مصوبه دولت بیمه ناباروری همگانی شده است. به گفته بهادریجهرمی بیمه ناباروری جزء خدمات بیمه پایه شد و بیمه سلامت همه زوجین نابارور فاقد بیمه پایه را بیمه میکند.

\r\nدر تازهترین خبرها اما علی صادقیتبار، مدیر مرکز درمان فوق تخصصی ناباروری ابن سینا با اشاره به اعتبار ۱۲ هزار میلیاردتومانی مجلس برای اجرای قانون جوانی جمعیت در سال ۱۴۰۱ به چالش بزرگی اشاره کرد و گفت: «با اینکه درمان ناباروری سهم موثری در رفع مشکل جمعیتی کشور دارد، متاسفانه با عملکرد ضعیف بیمهها، سهم زوج های نابارور از این بودجه فقط ۷۰۰ میلیارد تومان بود که از این میزان هم فقط ۱۴۰ میلیاردتومان آن استفاده شد.»

\r\nتصویب قانون حمایت از خانواده و جوانی جمعیت در آبان ماه سال ۱۴۰۰ از سوی نمایندگان مجلس، امیدها به بهبود وضعیت شاخصهای جمعیتی کشور را افزایش داد. علیرغم گذشت یک سال و نیم از تصویب قانون جوانی جمعیت، برخی آییننامهها در راستای اجرای قانون هنوز مصوب نشده است و در برخی موارد نیز آییننامهها مصوب شده اما بودجه تخصیص یافته برای اجرا شدن آن ماده قانونی، ناقص بوده یا در اختیار قرار داده نشده و همین امر منجر به این شده که امروز شاهد اجرای تنها ۳۰ درصد قانون باشیم.

\r\nاین قانون که قرار شد به مدت ۷ سال به صورت آزمایشی اجرا شود، ۷۳ ماده و تبصره قانونی دارد که از جمله مهمترین مسائل آن میتوان به تسهیلات ویژه خانوادههای دارای فرزند، دانشجویان متأهل، اهدای خودروی ایرانی پس از تولد فرزند دوم به مادران و اعطای زمین و واحد مسکونی و تسهیلات بانکی اشاره کرد.

\r\nبر همین اساس نیز سال ۱۴۰۱ مبلغ ۱۲ هزار میلیارد تومان بودجه از سوی مجلس شورای اسلامی برای اجرای طرح های تشویقی قانون جوانی جمعیت اختصاص یافت و البته قرار شد که هزینه درمان زوج های نابارور بواسطه نقش مهم آنها در جبران بخشی از کاهش نرخ جمعیت، تا ۹۰ درصد از طریق بیمهها تامین شود.

\r\nبا این وجود براساس گفته مدیر مرکز درمان فوق تخصصی ناباروری ابن سینا وابسته به جهاد دانشگاهی به عنوان یکی از مراکز مهم درمان ناباوری در کشور، با عملکرد ضعیف بیمهها، سهم زوج های نابارور از این بودجه فقط ۱۴۰ میلیارد تومان است!

\r\nاین موضوع بهانهای شد تا در این گزارش به نقش بیمهها به عنوان عوامل اصلی تاثیرگذار در درمان ناباروری و راهکارهای رفع مسائل موجود بپردازیم.

\r\nبر اساس گزارش جدید سازمان جهانی بهداشت (WHO) حدود ۱۷.۵ درصد از جمعیت بزرگسال، تقریباً یک در ۶ نفر در سراسر جهان با مشکل ناباروری درگیر هستند.

\r\nدر همین راستا علی صادقیتبار، مدیر مرکز درمان فوق تخصصی ناباروری ابن سینا با اشاره بر اینکه در دو سال گذشته سهم درمان ناباروری که از نقش قابل توجهی در رفع مشکل جمعیتی برخوردار است، تاکید کرد این سهم به نسبت بودجه ۱۲ هزار میلیارد تومانی به نظر می رسد نیازمند رشد است.

\r\nبه گفته صادقیتبار یکی از دلایل عدم رشد بودجه درمان ناباروری عملکرد ضعیف سازمانهای بیمه در پوششهای مورد نیاز در حوزه درمان ناباروری است، به این دلیل که آنها تجربه این کار را نداشته و به درمان ناباروری هم مانند سایر بیماریهایی که بیمه پوشش می دهد نگاه کرده اند.

\r\n\r\n", "is_title": false, "is_link": false, "news": 228 }, { "id": 1162, "image_file": "EMPTY", "created_at": "2023-06-24T14:51:05.988068", "text": "بودجه درمان به ناباروری اختصاص داده نمیشود!", "is_title": true, "is_link": false, "news": 228 }, { "id": 1163, "image_file": "EMPTY", "created_at": "2023-06-24T14:51:05.990807", "text": "به گفته او با توجه بر اینکه حداقل ۳.۵ میلیون زوج نابارور و تعداد ۱۲۰ تا ۱۳۰ هزار سیکل در درمان ناباروری وجود دارد، تفاوت این تعداد سیکل در سال با تعداد زوجهای نابارور در کشور حاکی از آن است که بودجه درمان به شکل صحیح در اختیار بیماران قرار نمی گیرد!

\r\nمدیر مرکز درمان فوق تخصصی ناباروری و سقط مکرر پژوهشگاه ابن سینا معتقد است درمان ناباروری در ایران از همه جای دنیا ارزانتر و حدود ۷۰۰ تا ۸۰۰ و به عبارتی حدود ۳۵ تا ۴۰ میلیون تومان است و همین مبلغ را هم بیمه تا ۹۰ درصد پوشش می دهد.

\r\nاین درحالی است که درمان ناباروری در همه دنیا بین ۱۰ تا ۱۵ هزار دلار هزینه دارد و تفاوتی نمی کند که ارز یک کشور چیست و مردم از چه میزان درآمد ناخالص ملی برخوردارند.

\r\nاز طرفی با توجه به اینکه در کشور ما چهار نوع تعرفه درمان وجود دارد که شامل تعرفههای بخش دولتی، عمومی غیردولتی، خیریه و بخش خصوصی است، بیمه در این راستا توانسته تعرفه عمومی غیردولتی یعنی همین مراکز وابسته به جهاد دانشگاهی را تا ۹۰ درصد پوشش دهد. از سوی دیگر مراکز جهاد دانشگاهی متولی تقریبا یک سوم یا ۴۰ درصد سیکلهای درمان ناباروری در کشور هستند اما چالشی که در این میان وجود دارد توزیع بودجه حمایتی از سوی شرکتهای بیمه به مراکز درمانی است، چراکه این موضوع در مقوله بیمه ناباروری، مراکز درمانی را متضرر خواهد کرد.

\r\nبه بیان بهتر بخش بیمه در طول چند دهه فعالیت در کشورمان تمرین کرده که در مرحله نخست خدمت را یک مرکز درمانی انجام دهد و بعد از اینکه اسناد هزینه خدمات توسط مرکز برای بیمه ارسال شد، سرفرصت و پس از برررسی اسناد و اگر اشکالی به آن اسناد وارد نبود، هزینه پوشش را بعدها پرداخت کند که این ماهها زمان میبرد.

\r\nبه گفته صادقیتبار اجرای این فرایند توسط بیمهها که در سایر درمانها نیز مرسوم است، در درمان حوزه ناباروری تقریبا محال است، چراکه هر سیکل درمان ناباروری دهها میلیون تومان هزینه دارد. از طرفی به دلیل نوسانات قیمت دلار و ارز مراکز خدماترسان ماهها بعد هزینههای درمان خود را از بیمه دریافت خواهند کرد، بعضا ممکن است با ورشکستگی مواجه شوند.

\r\n\r\n", "is_title": false, "is_link": false, "news": 228 }, { "id": 1164, "image_file": "EMPTY", "created_at": "2023-06-24T14:51:05.995585", "text": "ارائه طرح پیشنهادی به مجلس برای اختصاص بودجه به زوجهای نابارور", "is_title": true, "is_link": false, "news": 228 }, { "id": 1165, "image_file": "EMPTY", "created_at": "2023-06-24T14:51:05.998401", "text": "مدیر مرکز درمان فوق تخصصی ناباروری و سقط مکرر پژوهشگاه ابن سینا در این زمینه راهکاری را به مجلس شورای اسلامی ارائه کرده است تا زوجهای نابارور بتوانند از بودجه جوانی جمعیت استفاده کنند.

\r\nدر حال حاضر بیش از ۱۱۰ مرکز درمان ناباروری دارای مجوز از وزارت بهداشت و فعالیت متخصصانی که پروانه خود را از وزارت بهداشت اخذ و دارای فلوشیپ آی وی اف و ناباروری هستند که به گفته صادقیتبار با کمک این طرح پیشنهادی هر زوج میتواند با کدملی به این مراکز مراجعه و در سامانهای متمرکز ثبت نام و رجیستر شود.

\r\nدر واقع در این طرح به مجرد اینکه متخصص مورد تایید وزارت بهداشت در یک مرکز درمان ناباروری تایید کرد که فرد نابارور است و درمان «آی وی اف» یا «ایکس سی میکرواینجکشن» برای فرد نابارور مورد نیاز است، دولت حمایت خود را در قالب بسته ۱۵ یا ۲۰ میلیون تومانی در ابتدای درمان برای آن مرکز درمانی واریز میکند. همچنین مرکز درمانی بسته به تعداد زوج هایی که در آن مرکز ثبت نام کرده و رجیستر شده اند، قادر خواهد بود امکانات، مواد و داروهای مورد نیاز بیمار را فراهم کند. این البته یک طرح کلی است و بیمه میتواند یک مبلغی را ابتدا پرداخت کند و بعد دو ماه که درمان زوج تکمیل شد، بررسی کند که هزینه درمان این زوج چند میلیون تومان شده است.

\r\n\r\n", "is_title": false, "is_link": false, "news": 228 }, { "id": 1166, "image_file": "EMPTY", "created_at": "2023-06-24T14:51:06.001781", "text": "مراکز وابسته به جهاد دانشگاهی میتوانند با دریافت 40 درصد بودجه درمان ناباروری این طرح را به مدت یکسال اجرا کنند ", "is_title": true, "is_link": false, "news": 228 }, { "id": 1167, "image_file": "EMPTY", "created_at": "2023-06-24T14:51:06.004829", "text": "مدیر مرکز درمان فوق تخصصی ناباروری و سقط مکرر پژوهشگاه ابن سینا گفت: «در سال اول قانون جوانی جمعیت ۷۰۰ میلیارد تومان اعتبار برای درمان ناباروی در اختیار بیمه سلامت قرار گرفت اما متاسفانه به دلیل اینکه این قانون دیر و در آبان ماه اعلام شد، فقط ۱۴۰ میلیارد تومان آن استفاده شد و ۵۶۰ میلیارد تومان مابقی به خزانه برگشت به همین خاطر باید تدابیری اندیشیده شود.»

\r\nصادقی تبار با بیان اینکه، در حال حاضر جهاد دانشگاهی به عنوان متولی حداقل ۴۰ درصد درمان ناباروری در کشور داوطلب اجرای این طرح پیشنهادی به صورت پایلوت شده است، افزود: «مراکز وابسته به جهاد میتوانند با دریافت ۴۰ درصد بودجه درمان ناباروری یعنی ۳۰۰ میلیارد تومان به مدت یکسال طرح را اجرا کنند و دولت در صورت رضایتمندی از میزان موالید، رضایت بیماران و تسهیل خدمات دهی میتواند اجرای این طرح را کشوری کند.»

\r\nاو ادامه داد: «در صورت استفاده صحیح بودجه درمانی، به طور حتم موالید زیادی را از این مسیر در کشور شاهد خواهیم بود و به این ترتیب آن ۲۰ درصد از جمعیت نابارور کشور بخش قابل توجهی از چالشها و دغدغه مربوط به جوانی جمعیت را حل میکنند و در کنار آن نشاط، امید، خودباوری، گرما و انرژی مثبت به بسیاری از خانواده ها باز خواهد گشت.»

\r\n\r\n", "is_title": false, "is_link": false, "news": 228 } ], "type": "news", "created_at": "2023-06-24T14:51:05.831026", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 7, "is_publish": true, "publish_at": "2023-06-24", "creator": "admin1", "writer": 1 }, { "id": 227, "news_detail": [ { "id": 358, "cover": "https://api.moraghebbime.com/media/photos/news/cover/بیمه_دی_olNi50u.jpg", "created_at": "2023-06-24T11:08:24.464473", "publish_at": "2023-06-24", "header": "نگاهی به عملکرد بیمه دی در بورس از دریچه آمار و ارقام", "sub_header": "تحلیل بنیادی بیمه دی (ودی) از سوی کارگزاری ملل پویا منتشر شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 227, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 660, "created_at": "2023-06-24T11:08:24.475324", "tag": "بیمه دی", "news": 227 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1145, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.479126", "text": "شرکت کارگزاری ملل پویا در طی گزارشی به بررسی عملکرد شرکت بیمه دی و روند فعالیت بورسی آن پرداخته است. به گفته کارگزاری ملل پویا در سال 1381 شرکت بیمه دی جهت انجام فعالیتهای بیمهگری و تحت پوشش قرار داد شرکاهای تولید تجاری و خدماتی شرکتهای زیر مجموعه هیات موسس شامل سازمان اقتصادی کوثر، شرکت سرمایهگذاری البرز، شرکت سرمایهگذاری ری و شرکت شاهد تاسیس و در مورخ 29/07/1388 در بازار اول فرابورس عرضه اولیه گردید. عمده فعالیت این شرکت در زمینه بیمههای غیر زندگی و به طور خاص بیمههای درمان و ثالث اجباری است.

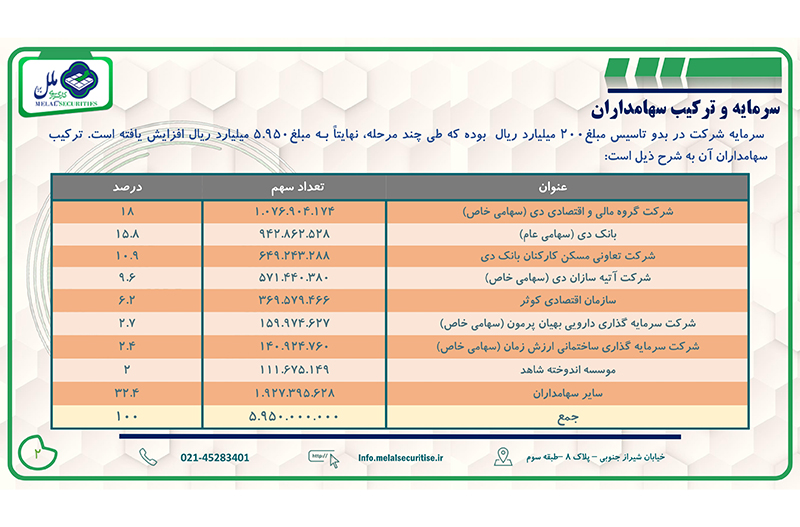

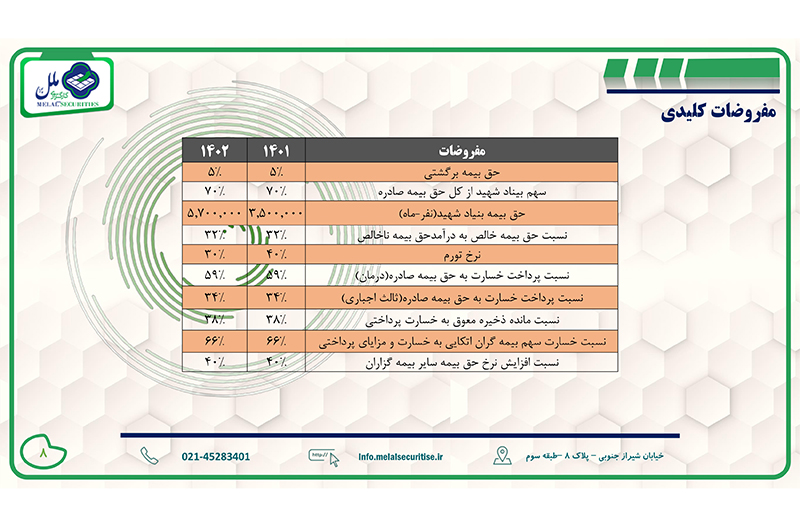

\r\n", "is_title": false, "is_link": false, "news": 227 }, { "id": 1146, "image_file": "https://api.moraghebbime.com/media/photos/news/1.jpg", "created_at": "2023-06-24T11:08:24.485133", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1147, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.491925", "text": "طبق این گزارش سرمایه بیمه دی در بدو تاسیس مبلغ 200 میلیارد ریال بوده که طی چند مرحله، نهایتا به مبلغ 5.950 میلیارد ریال افزایش یافته است. در ترکیب سهامداران این شرکت بیشترین سهم به شرکت گروه مالی و اقتصادی بیمه دی(سهامی خاص) معادل 18 درصد اختصاص دارد.

\r\n", "is_title": false, "is_link": false, "news": 227 }, { "id": 1148, "image_file": "https://api.moraghebbime.com/media/photos/news/2.jpg", "created_at": "2023-06-24T11:08:24.495278", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1149, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.499719", "text": "کارگزاری ملل پویا در این گزارش تاکید دارد که بیمهگزاران اصلی شرکت بیمه دی را به ترتیب بنیاد شهید و امور ایثارگران با 70 درصد، گروه مالی دی، قرارگاه سازندگی خاتمالانبیا و ... تشکیل میدهند.

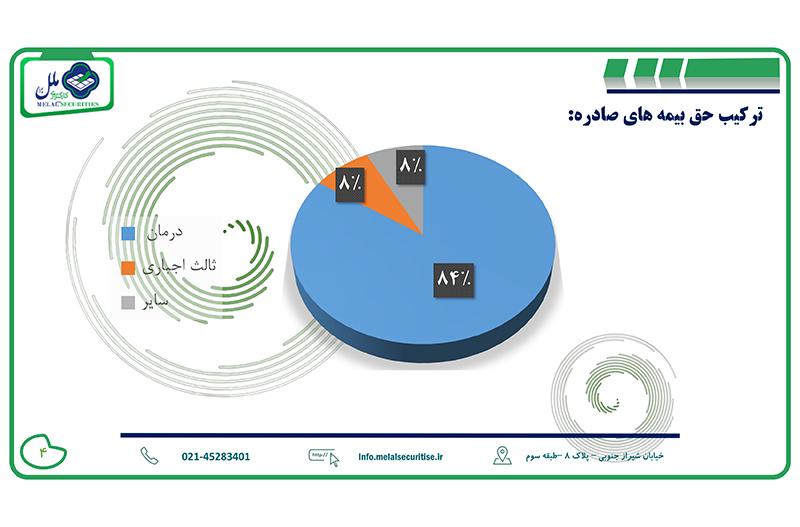

\r\n", "is_title": false, "is_link": false, "news": 227 }, { "id": 1150, "image_file": "https://api.moraghebbime.com/media/photos/news/3.jpg", "created_at": "2023-06-24T11:08:24.502437", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1151, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.505887", "text": "در ترکیب حق بیمههای صادره نیز بیمه درمان با سهم چشمگیر 84 درصد در صدر لیست قرار دارد و مابقی سهمها شامل 8 درصد بیمه ثالث اجباری و 8 درصد دیگر سایر بیمههاست.

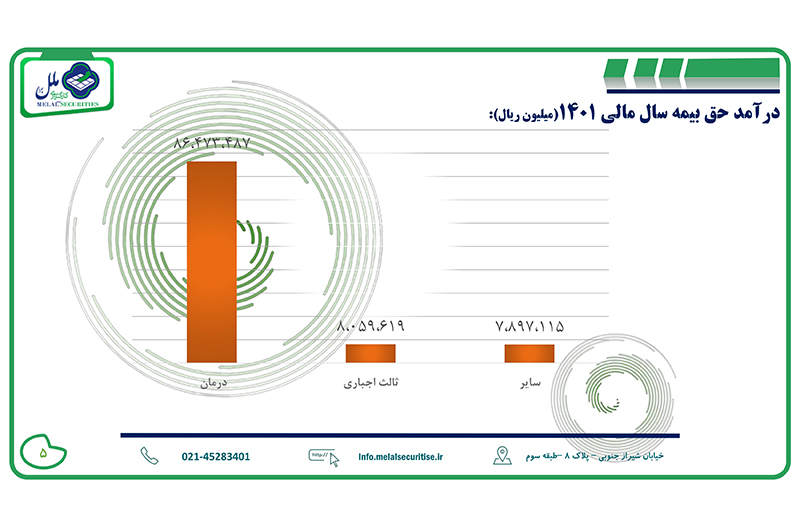

\r\n", "is_title": false, "is_link": false, "news": 227 }, { "id": 1152, "image_file": "https://api.moraghebbime.com/media/photos/news/4.jpg", "created_at": "2023-06-24T11:08:24.510742", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1153, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.515454", "text": "براساس گزارش کارگزاری ملل پویا بر عملکرد بیمه دی، درآمد حق بیمه سال مالی 1401 در رشته درمان با 86,473,487 میلیون ریال بیشترین سود را داشته است، در بخشهای دیگر نیز ثالث اجباری 8,059,619 میلیون ریال و سایر رشتهها 7,897,115 میلیون ریال درآمد داشته است.

\r\n", "is_title": false, "is_link": false, "news": 227 }, { "id": 1154, "image_file": "https://api.moraghebbime.com/media/photos/news/5.jpg", "created_at": "2023-06-24T11:08:24.519217", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1155, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.524825", "text": "براساس گزارش کارگزاری ملل پویا بر عملکرد بیمه دی، درآمد حق بیمه سال مالی 1401 در رشته درمان با 86,473,487 میلیون ریال بیشترین سود را داشته است، در بخشهای دیگر نیز ثالث اجباری 8,059,619 میلیون ریال و سایر رشتهها 7,897,115 میلیون ریال درآمد داشته است.

\r\n", "is_title": false, "is_link": false, "news": 227 }, { "id": 1156, "image_file": "https://api.moraghebbime.com/media/photos/news/6.jpg", "created_at": "2023-06-24T11:08:24.528270", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1157, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.532885", "text": "شرکت کارگزاری ملل پویا در ادامه صورتهای مالی سود و زیان بیمه دی را تا تاریخ منتهی به اسفند 1402 پیشبینی کرده است. طبق این گزارش درآمد حق بیمه ناخالص شرکت بیمه دی تا پایان سال 146,438,943 میلیون ریال پیشبینی شده است.

\r\n", "is_title": false, "is_link": false, "news": 227 }, { "id": 1158, "image_file": "https://api.moraghebbime.com/media/photos/news/7.jpg", "created_at": "2023-06-24T11:08:24.536716", "text": null, "is_title": false, "is_link": false, "news": 227 }, { "id": 1159, "image_file": "EMPTY", "created_at": "2023-06-24T11:08:24.541926", "text": "در بخش مفروضات کلیدی حق بیمه برگشتی در هر دو سال 1401 و 1402 چیزی حدود 5 درصد و سهم بنیاد شهید از کل حق بیمه صادره 70 درصد بوده است.

\r\nشرکت های بیمه به دلیل اعمال ذخیره برای خسارت معوق و همچنین ریسکهای منقضی شده، نوسانات زیادی را در سمت عملکرد خود تجربه میکنند که پیشبینی سود را در این شرایط دشوار میکند. براساس سهم 70 درصدی بنیاد شهید و امور ایثارگران از سبد حق بیمه صادره شرکت و همچنین افزایش حق بیمه بیش از 60 درصدی این ارگان در سال مالی 1402، سود پیشبینی شده برای این سال 2449 ریال و (P/E forward) عدد 3 برآورد میگردد. برای سال مالی 1401 نیز این نسبت عدد 5.2 پیشبینی شده که عدد مطلوبی نسبت به متوسط صنعت است.

\r\n\r\n", "is_title": false, "is_link": false, "news": 227 } ], "type": "news", "created_at": "2023-06-24T11:08:22.198230", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 26, "is_publish": true, "publish_at": "2023-06-24", "creator": "admin1", "writer": 2 }, { "id": 226, "news_detail": [ { "id": 357, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_b2ZyX0m.jpg", "created_at": "2023-06-24T10:29:26.339591", "publish_at": "2023-06-24", "header": "تعهدات خدمات بيمه درمان تكميلي فرهنگيان در قیاس با سال گذشته چه تفاوتی دارد؟", "sub_header": "تعهدات بیمه درمان تکمیلی برای فرهنگیان در سال 1402 اعلام شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 226, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 658, "created_at": "2023-06-24T10:29:26.346413", "tag": "بیمه درمان تکمیلی", "news": 226 }, { "id": 659, "created_at": "2023-06-24T10:29:26.349793", "tag": "بیمه دانا", "news": 226 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1144, "image_file": "EMPTY", "created_at": "2023-06-24T10:29:26.352834", "text": "گزارش مركز اطلاع رساني و روابط عمومي وزارت آموزش و پرورش، اداره كل رفاه و پشتيباني در راستاي اطلاع رساني جامع و كامل تعهدات خدمات بيمه درمان تكميلي فرهنگيان، با صدور اطلاعيه اي ضمن بيان تعهدات بيمه گر، تفاوت تعهدات خدمات بيمه درمان تكميلي فرهنگيان در قرارداد بیمه سال ۱۴۰۲نسبت به سال گذشته را اعلام كرد.

\r\nدر متن اين اطلاعيه آمده است:

\r\nبا عنايت به امضاي قرارداد بيمه تكميلي فرهنگيان با بيمه دانا،كليه همكاران فرهنگي كه در سال گذشته تحت پوشش بيمه درمان تكميلي بودهاند كما فيالسابق ميتوانند بدون وقفه از خدمات بهرهمند گردند. در ضمن در خصوص افرادي كه ميخواهند در سال جديد تحت پوشش قرار بگيرند و يا افرادي كه داراي تغييرات ميباشند، متعاقبا طي بخشنامهاي از سوي معاونت برنامه ريزي وتوسعه منابع اطلاع رساني خواهد شد.

\r\nتفاوت تعهدات خدمات بيمه درمان تكميلي فرهنگيان در قرارداد بیمه سال ۱۴۰۲نسبت به سال گذشته به شرح زير ميباشد:

\r\n۱.کلیه خدمات و تعهدات اعم از بیمارستاني و سرپایی بدون سقف میباشد. (به استثناء خدمات دندانپزشکی و عینک).

\r\n۲.خدمات دندانپزشکی بیش از ۷۰ درصد افزایش یافته است (از مبلغ ۵/۳ میلیون تومان به ۶ میلیون تومان برای هر نفر).

\r\n۳.خدمات دندانپزشکی شامل تمامی خدمات میباشد (ارتودنسی و ایمپلنت نیز به تعهدات اضافه شده است).

\r\n۴.خدمات عینک ۲۵ درصد افزایش یافته است (از مبلغ ۱.۲۰۰.۰۰۰ تومان به ۱.۵۰۰.۰۰۰ تومان افزایشه یافته است).

\r\n۵.بخشی از خدمات که در قرارداد سال گذشته بصورت سقفدار بوده ( مانند زایمان و هزینههای نازایی) در قرارداد جدید بدون سقف میباشد.

\r\n۶.کلیه هزینههای درمانی بیماران صعبالعلاج (بستری، سرپایی و دارو) بدون سقف میباشد.

\r\n۷.کاهش فرانشیز هزینههای بیمارستانی از ۱۵ درصد به ۵ درصد.

\r\n۸.حق بیمه همانند سال گذشته (یک سوم توسط بیمهشده و دو سوم از منابع وزارت آموزش و پرورش پرداخت خواهد شد.

\r\n", "is_title": false, "is_link": false, "news": 226 } ], "type": "news", "created_at": "2023-06-24T10:23:13.028379", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 30, "is_publish": true, "publish_at": "2023-06-24", "creator": "admin1", "writer": 2 }, { "id": 225, "news_detail": [ { "id": 405, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_Twn5W1Y.jpg", "created_at": "2023-06-28T07:16:52.994073", "publish_at": "2023-06-24", "header": "فشار تصادفات رانندگی و نرخ رشد تورم بر بیمهگران دنیا", "sub_header": "ایالات متحده بیمه برای نجات معضل صنعت بیمه به افزایش یکباره حق بیمهها رو آورد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": null, "news": 225, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 766, "created_at": "2023-06-28T07:16:53.004791", "tag": "آمریکا", "news": 225 }, { "id": 767, "created_at": "2023-06-28T07:16:53.018276", "tag": "تصادفات آمریکا", "news": 225 }, { "id": 768, "created_at": "2023-06-28T07:16:53.032258", "tag": "بیمه", "news": 225 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1300, "image_file": "EMPTY", "created_at": "2023-06-28T07:16:53.037306", "text": "صنعت بیمه ایالات متحده در سال 2023، شاهد رشد بیسابقه نرخ بیمه خودرو بوده است. بر اساس دادههای تحلیلی وبسایت Quadrant Information Services، متوسط نرخ سالانه برای یک بیمهنامه خودرو در سال 2022 به صورت میانگین 1771 دلار بوده. این در حالی است که آمار نشان میدهد تنها در 18 ماه اخیر، متوسط نرخ سالانه بیمه خودرو شاهد رشد تقریبی 14 درصدی بوده و به عدد 2014 دلار در سال رسیده است. در همین حال، متخصصان و تحلیلگران صنعت بیمه معتقدند که این اتفاق میتواند ریشه در دلایل مختلفی از جمله افزایش نرخ تورم سالانه در آمریکا و همینطور معضلات پیشآمده ناشی از همهگیری کرونا داشته باشد.

\r\nالبته افزایش نرخ تورم سالانه یکی از دلایل اصلی بالا رفتن نرخ حق بیمه خودرو در ایالات متحده بوده است. اگر بخواهیم صرفا به بخشی از نمودهای تورم در صنایع مختلف آمریکا نگاهی بندازیم، میبینیم که برای مثال و بر اساس آمار، نرخ خدمات درمانی و بیمارستانی در آمریکا به طور تقریبی رشدی 4 درصدی داشته است. همینطور قیمت لوازم یدکی خودرو و حقالزحمه تعمیرکاران تنها در یکسال 14 درصد گران تر شده است. این افزایش قیمت بیسابقه، به خصوص در مواردی که ارتباط مستقیمی با پرداختی های بیمهگران خودرو به بیمهگزاران دارند سبب شده تا شرکت های بیمه دست به بالا بردن نرخ حق بیمه ماشین بزنند.

\r\nیکی دیگر از عواملی که گریبانگیر شرکت های بیمه شد، افزایش نرخ تصادفات و مرگ و میر جاده ای در دو سال اخیر در ایالات متحده بوده است. بر اساس آمار و ارقام ارائه شده توسط سازمان ملی ایمنی جادهای آمریکا، پس اتمام محدودیتهای کرونایی و بازگشت خودرو ها به جاده ها در سال 2021، تنها در یکسال تصادفات ناشی از سرعت غیرمجاز 11 درصد و تصادفات ناشی از مصرف مشروباات الکلی 9 درصد افزایش یافته است. قابل ذکر است که این آمار در سال های 2022 و 2023 شاهد وخامت بیشتری بوده. طبق آمار، تنها در چهار ماه ابتدایی 2022، نرخ مرگ و میر جاده ای در آمریکا به 9560 نفر رسید که نسبت به همین بازه در سال قبل شاهد رشد 7 درصدی بوده است. این امر سبب شده تا شرکت های بیمه مجبور به پرداخت هزینه های بیشتری برای جبران خسارت بیمهگزاران خود شوند.

\r\nحال باید دید شرکت های آمریکایی برای حفظ مشتریان خود چه راهکارهایی در نظر خواهند گرفت. این درحالی است که بر اساس تحلیل ها، با پایین آمدن قیمت خودرو در ماه های اخیر، ممکن است شرکت های بیمه هم در تعرفه های خود تجدید نظر کرده و اصلاحاتی در این خصوص اعمال کنند.

\r\n\r\n", "is_title": false, "is_link": false, "news": 225 } ], "type": "news", "created_at": "2023-06-24T09:08:46.340201", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 8, "is_publish": true, "publish_at": "2023-06-24", "creator": "admin1", "writer": 2 } ] }

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}