News Service List

GET /News_Service/?format=api&page=614

{ "count": 6377, "pageSize": 10, "current": 614, "next": "https://api.moraghebbime.com/News_Service/?format=api&page=615", "previous": "https://api.moraghebbime.com/News_Service/?format=api&page=613", "results": [ { "id": 417, "news_detail": [ { "id": 709, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_C7gYV1x.jpg", "created_at": "2023-07-24T06:05:10.201073", "publish_at": "2023-07-24", "header": "رشد فروش 81 درصدی بیمه حکمت صبا", "sub_header": "مجمع عمومی عادی سالیانه شرکت بیمه حکمت صبا در سال ۱۴۰۲ برگزار شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "به گزارش روابط عمومی بیمه حکمت صبا، مجمع عمومی عادی سالیانه شرکت بیمه حکمت صبا در روز شنبه ۳۱ تیرماه با حضور سهامداران حقیقی و حقوقی، علی استادهاشمی، معاون نظارت بیمه مرکزی جمهوری اسلامی ایران، نماینده بیمه مرکزی، نماینده شرکت فرابورس، حسابرس مستقل و بازرس قانونی و اعضای هیئتمدیره در محل سالن اجتماعات این شرکت برگزار شد. با توجه به گزارش عملکرد هیئتمدیره، نیما مؤمنیزاده، مدیرعامل شرکت بیمه حکمت صبا ضمن اشاره به اقدامات خوب شرکت در یک سال گذشته، به رشد حق بیمه تولیدی از سوی شرکت و نیز کنترل خسارت در این مدت اشاره کرد. او با تشریح اینکه شرکت بازدهی مناسبی در حوزه سرمایهگذاری را تجربه کرده است، گفت: «این بازدهی در کنار کنترل حسابشده هزینههای شرکت، نشانگر عملکرد خوب این شرکت در حوزههای مختلف در یک سال اخیر است.»", "news": 417, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1514, "created_at": "2023-07-24T06:05:10.209177", "tag": "بیمه حکمت صبا", "news": 417 }, { "id": 1515, "created_at": "2023-07-24T06:05:10.212128", "tag": "رشد فروش", "news": 417 }, { "id": 1516, "created_at": "2023-07-24T06:05:10.216772", "tag": "مجمع عمومی عادی سالیانه", "news": 417 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1945, "image_file": "EMPTY", "created_at": "2023-07-24T06:05:10.219432", "text": "به گزارش روابط عمومی بیمه حکمت صبا، مجمع عمومی عادی سالیانه شرکت بیمه حکمت صبا در روز شنبه ۳۱ تیرماه با حضور سهامداران حقیقی و حقوقی، علی استادهاشمی، معاون نظارت بیمه مرکزی جمهوری اسلامی ایران، نماینده بیمه مرکزی، نماینده شرکت فرابورس، حسابرس مستقل و بازرس قانونی و اعضای هیئتمدیره در محل سالن اجتماعات این شرکت برگزار شد. با توجه به گزارش عملکرد هیئتمدیره، نیما مؤمنیزاده، مدیرعامل شرکت بیمه حکمت صبا ضمن اشاره به اقدامات خوب شرکت در یک سال گذشته، به رشد حق بیمه تولیدی از سوی شرکت و نیز کنترل خسارت در این مدت اشاره کرد. او با تشریح اینکه شرکت بازدهی مناسبی در حوزه سرمایهگذاری را تجربه کرده است، گفت: «این بازدهی در کنار کنترل حسابشده هزینههای شرکت، نشانگر عملکرد خوب این شرکت در حوزههای مختلف در یک سال اخیر است.»

\r\nبا توجه به گزارش عملکرد هیئتمدیره، شاخصهای کلیدی شرکت بیمه حکمت صبا طی سال ۱۴۰۱، رکوردهای جدیدی را در این شرکت ثبت کرده، به طوریکه رشد فروش ۸۱ درصد افزایش و نسبت خسارت ۵۴ درصد نسبت به سال قبل ثابت بوده است. همچنین ضریب خسارت کاهش ۳ درصدی را تجربه کرده است. آمارها نیز نشان میدهد که درآمدهای سرمایهگذاری و غیرعملیاتی شرکت بیمه حکمت صبا، با بازده مناسب ۶۰ درصدی مواجه شده است. گفتنی است، پس از استماع گزارش هیئتمدیره در مورد صورتهای مالی، انتخاب حسابرس مستقل و بازرس قانونی اصلی و علیالبدل، انتخاب روزنامههای کثیرالانتشار جهت درج آگهیهای شرکت، تعیین پاداش هیئتمدیره مربوط به سال مالی ۱۴۰۱ و حق حضور اعضای غیرموظف هیئتمدیره برای سال ۱۴۰۲ مطرح و مورد تصویب واقع گردید.

\r\n", "is_title": false, "is_link": false, "news": 417 } ], "type": "news", "created_at": "2023-07-24T06:01:29.838602", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 16, "is_publish": true, "publish_at": "2023-07-24", "creator": "admin1", "writer": 2 }, { "id": 416, "news_detail": [ { "id": 706, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_nztLekJ.jpg", "created_at": "2023-07-23T12:03:36.333616", "publish_at": "2023-07-23", "header": "تصویب صورتهای مالی بیمه آرمان در مجمع", "sub_header": "مجمع عمومی بیمه آرمان با حضور اکثریت سهامداران برگزار شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "مجمع عمومی عادی سالانه بیمه آرمان صبح امروز، شنبه – ۳۱ تیرماه ۱۴۰۲ بهمنظور تصویب صورتهای مالی سال مالی منتهی به ۲۹ اسفند ۱۴۰۱ با حضور بیش از ۸۳/۲۱ درصد سهامداران برگزار شد.\r\nبه گزارش روابط عمومی بیمه آرمان، مجمع عمومی عادی سالانه شرکت بیمه آرمان با حضور اکثریت سهامداران شرکت، اعضای هیئتمدیره، مدیرعامل، نمایندگان محترم بیمه مرکزی ج.ا.ایران، شرکت فرابورس ایران و همچنین حسابرس و بازرس قانونی این شرکت در محل سالن اجتماعات ساختمان مرکزی و ستادی بیمه آرمان برگزار و امکان مشاهده آن بهصورت زنده در اختیار تمامی سهامداران حقیقی شرکت قرار گرفت.", "news": 416, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1506, "created_at": "2023-07-23T12:03:36.342858", "tag": "بیمه آرمان", "news": 416 }, { "id": 1507, "created_at": "2023-07-23T12:03:36.348675", "tag": "مجمع عمومی عادی سالیانه", "news": 416 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1942, "image_file": "EMPTY", "created_at": "2023-07-23T12:03:36.352841", "text": "مجمع عمومی عادی سالانه بیمه آرمان صبح امروز، شنبه – ۳۱ تیرماه ۱۴۰۲ بهمنظور تصویب صورتهای مالی سال مالی منتهی به ۲۹ اسفند ۱۴۰۱ با حضور بیش از ۸۳/۲۱ درصد سهامداران برگزار شد.

\r\nبه گزارش روابط عمومی بیمه آرمان، مجمع عمومی عادی سالانه شرکت بیمه آرمان با حضور اکثریت سهامداران شرکت، اعضای هیئتمدیره، مدیرعامل، نمایندگان محترم بیمه مرکزی ج.ا.ایران، شرکت فرابورس ایران و همچنین حسابرس و بازرس قانونی این شرکت در محل سالن اجتماعات ساختمان مرکزی و ستادی بیمه آرمان برگزار و امکان مشاهده آن بهصورت زنده در اختیار تمامی سهامداران حقیقی شرکت قرار گرفت.

\r\nدر مجمع فوق که با حضور عمده سهامداران برگزار شد، صورتهای مالی شرکت بیمه آرمان با 98,826 میلیون ریال سود، به تصویب صاحبان سهام رسید.

\r\nگفتنی است این مجمع به ریاست رضا آقابابایی، رئیس هیئت مدیره شرکت بیمه آرمان، برگزار شد و پس از ارائه گزارش هیئتمدیره و قرائت گزارش حسابرس مستقل و بازرس قانونی و پاسخ به سؤالات مطرح شده سهامداران، صورتهای مالی سال مالی منتهی به ۲۹ اسفند ۱۴۰۱ توسط سهامداران به تأیید رسید.

\r\n", "is_title": false, "is_link": false, "news": 416 } ], "type": "news", "created_at": "2023-07-23T11:56:11.168005", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 12, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 2 }, { "id": 415, "news_detail": [ { "id": 702, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_ts6Fw7o.jpg", "created_at": "2023-07-23T11:32:31.520732", "publish_at": "2023-07-23", "header": "7 اقدام مهم بیمه ملت برای 4 برابر شدن سود 1401", "sub_header": "علیرضا یزداندوست، مدیرعامل بیمه ملت تصریح کرد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "مدیرعامل بیمه ملت جذب پرتفوی سودآور، عدم تمدید قراردادهای زیانده، مدیریت ریسک، پرهیز از نرخ شکنی، توسعه فروش در بازارهای خرد، ورود به بازارهای جدید و حرکت به سمت پیادهسازی مبانی تحول دیجیتال را 7 اقدام مهم شرکت در جهت 4 برابر شدن سود سال 1401 عنوان کرد.\r\nبه گزارش روابط عمومی بیمه ملت، علیرضا یزدان دوست در مجمع عمومی عادی سالیانه این شرکت گفت: «شرکت بیمه ملت در سال 1401 حدود 32 هزار میلیارد ریال حق بیمه تولید کرده و حدود 22 هزار میلیارد ریال خسارت پرداختی شرکت در این بازه زمانی است.»", "news": 415, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1498, "created_at": "2023-07-23T11:32:31.526262", "tag": "بیمه ملت", "news": 415 }, { "id": 1499, "created_at": "2023-07-23T11:32:31.529116", "tag": "علیرضا یزدان دوست", "news": 415 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1938, "image_file": "EMPTY", "created_at": "2023-07-23T11:32:31.531803", "text": "مدیرعامل بیمه ملت جذب پرتفوی سودآور، عدم تمدید قراردادهای زیانده، مدیریت ریسک، پرهیز از نرخ شکنی، توسعه فروش در بازارهای خرد، ورود به بازارهای جدید و حرکت به سمت پیادهسازی مبانی تحول دیجیتال را 7 اقدام مهم شرکت در جهت 4 برابر شدن سود سال 1401 عنوان کرد.

\r\nبه گزارش روابط عمومی بیمه ملت، علیرضا یزداندوست در مجمع عمومی عادی سالیانه این شرکت گفت: «شرکت بیمه ملت در سال 1401 حدود 32 هزار میلیارد ریال حق بیمه تولید کرده و حدود 22 هزار میلیارد ریال خسارت پرداختی شرکت در این بازه زمانی است.»

\r\nمدیرعامل بیمه ملت با اشاره به مشکلات حوزه درمان کشور و افزایش بیرویه تعرفههای درمانی، عنوان کرد: «استراتژی شرکت در خصوص حوزه درمان بر این اساس است که پرتفوی درمان در جمع سبد پرتفویی شرکت کاهش یابد، لذا این بخش از 22 درصد در سال 1400 به حدود 14/8 درصد در سال 1401 رسید که ناشی از عملکرد شرکت در حوزه جذب حداقلی پرتفوهای درمان بوده است.»

\r\nیزداندوست با بررسی مجموع حق بیمه حوزه ثالث و درمان و ضریب خسارت بالای این دو رشته در صنعت بیمه، اعلام کرد: «سهم این دو رشته در صنعت بیمه برای سال 1400 برابر با 58 درصد بوده و در سال 1401 به 62 درصد افزایش یافته است ولی در سبد بیمهای شرکت بیمه ملت، جمع این دو رشته برای سال 1400 و 1401 حدود میانگین 46 درصد باقی مانده است.»

\r\nمدیرعامل بیمه ملت در بررسی رشتههای سودآور یا رشتههای مورد تاکید بیمه مرکزی جمهوری اسلامی برای تقویت آن رشتهها، گفت: «طبق اعلام نهاد ناظر بر تقویت حوزههای اعلام شده، آمار بیمه ملت در رشته زندگی از 13/4 درصد در سال 1400 به 15/1 درصد در سال 1401 افزایش یافته است و در حوزه اتکایی نیز که بر تقویت آن تاکید شده، سهم این بخش در پرتفوی شرکت از 11/8 درصد به 12/6 درصد در سال 1401 افزایش یافته است.»

\r\nیزدان دوست با بررسی رشد خسارت پرداختی بیمه ملت و افزایش نسبت و ضریب خسارت در مقایسه با سال 1400 که ناشی از قراردادهای منعقد شده در سال 1400 و بهتبع آن افزایش ضریب خسارت در سال 1401 بوده، بیان داشت: «بخش زیادی از تعهدات این قراردادها در سال 1401 پرداخت شد و در مواردی که قراردادها زیانده بودند، تمدید مجدد قرارداد انجام نشد. همچنین توانستیم در سال 1401، نسبت خسارت شرکت را به حدود 69 درصد در پایان سال برسانیم و این نسبت در پایان خرداد 1402 به حدود 56 درصد تقلیل پیدا کرده است. به عبارتی ضریب خسارت بیمه ملت در سال 1401 پایینتر از میانگین 7 سال گذشته است».

\r\nیزداندوست اعلام کرد: «یکی از مهمترین دستاوردهای شرکت در پایان سال 1401 تعیین تکلیف زمین کیش بود. به هرحال پس از گذشت حدود یک دهه تکلیف زمین کیش با مساحت 30 هزار متر مربع با ارزش افزوده مناسب، مشخص شد و پروانه ساختمانی مجموعه تجاری، اقامتی و خدماتی «کامتینا» اوایل بهمنماه اخذ و عملیات اجرایی احداث این مجموعه عظیم و ارزشمند آغاز شد. تاکنون طراحی نقشههای پروژه، عملیات خاکبرداری، حصارکشی و ساخت تابلوهای تبلیغاتی انجام شده و اجرای فونداسیون در مرحله بعدی قرار دارد.»

\r\nمدیرعامل بیمه ملت به رشد 30 درصدی خردهفروشی بیمهنامه و نیز رشد 45 درصدی حق بیمه صادره نمایندگان تخصصی بیمه عمر، کسب مجوزهای قبولی اتکایی خارج از کشور و مجوز انتشار اوراق بهادار اتکایی در سال 1401 اشاره کرد و افزود: «محصولات جدیدی را در سال 1401 به بازار عرضه کردیم که شامل بیمه سایبری، بیمه مسئولیت مدنی دوچرخهسواران، طرح جامع مراکز آموزشی و مهدکودکها، بیمه مسئولیت حرفهای مدیران و همچنین بیمهنامه بدنه موتورسیکلت بوده است.»

\r\nاو گفت: «توسعه شبکه فروش و شعب شرکت در دستور کار بوده که در سال 1401 راهاندازی شعب کرمان و البرز بهمنظور ارائه خدمات مناسبتر اتفاق افتاد و در حال حاضر نیز در استانهای تهران مرکز، تهران غرب و تخصصی اتومبیل، 3 شعبه فعال داریم و همچنین در استانهای فارس، خراسان رضوی، گیلان، خوزستان، یزد، آذربایجان شرقی، مازندران، کرمان، کرمانشاه و البرز نیز حضور فعال شعبه محور داریم. البته در سال جاری نیز دو شعبه دیگر در استانهای آذربایجان غربی و هرمزگان تأسیس شده است.»

\r\nیزدان دوست در پایان اهم برنامههای سال 1402 را شامل مدیریت منابع مالی و وجوه نقد سازمان، سرمایهگذاری در حوزههای سودآوری، پیگیری وصول مطالبات از بیمهگران و بیمهگزاران و کاهش مطالبات معوق، ارتقای نرمافزار حسابداری شرکت و افزایش امکانات گزارشگیری، پیگیری وصول مطالبات از نمایندگان، توسعه باشگاه مشتریان، طراحی و عرضه بیمهنامههای جدید متناسب با نیاز گروههای بازار و اصناف، تقویت کمی و کیفی کانالهای فروش و توسعه کمی و کیفی شعب، برنامهریزی در جهت حفظ مشتریان فعلی، سهامداری و توسعه مشتریان جدید، پیگیری مراحل اجرایی پروژه زمین کیش و نیز پیگیری تجمیع ساختمان ستادی شرکت بهمنظور مولدسازی داراییها عنوان کرد.

\r\n", "is_title": false, "is_link": false, "news": 415 } ], "type": "news", "created_at": "2023-07-23T11:32:08.044738", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 10, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 2 }, { "id": 414, "news_detail": [ { "id": 700, "cover": "https://api.moraghebbime.com/media/photos/news/cover/بیمه_دی_57fSqRl.jpg", "created_at": "2023-07-23T10:20:52.853264", "publish_at": "2023-07-23", "header": "سودآوری شرکت بیمه دی در سهماهه نخست امسال بیش از کل سال گذشته", "sub_header": "معاون مالی و اقتصادی بیمه دی اعلام کرد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "معاون مالی و اقتصادی شرکت بیمه دی با اشاره به صورتهای مالی سهماهه نخست امسال گفت: «بیمه دی طی این سه ماه توانست با سودآوری بیش از مبلغ سود کل سال گذشته، عملکردی منحصربهفرد را از خود به نمایش گذاشت.»\r\nبه گزارش روابط عمومی بیمه دی، بهروز قزلباش، معاون مالی و اقتصادی شرکت بیمه دی در ادامه بیان کرد: «این شرکت با روند رو به رشد خود در بخش بیمهگری و سرمایهگذاری منابع و همچنین و با پایبندی به برنامههای عملیاتی، پایش عملکرد و بهبود فرآیندها توانست در سهماهه نخست سال ۱۴۰۲ سودآوری بیش از کل سود سالیانه ۱۴۰۱ را کسب کند».", "news": 414, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1494, "created_at": "2023-07-23T10:20:52.871481", "tag": "بیمه دی", "news": 414 }, { "id": 1495, "created_at": "2023-07-23T10:20:52.876039", "tag": "سودآوری ", "news": 414 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1936, "image_file": "EMPTY", "created_at": "2023-07-23T10:20:52.878637", "text": "معاون مالی و اقتصادی شرکت بیمه دی با اشاره به صورتهای مالی سهماهه نخست امسال گفت: «بیمه دی طی این سه ماه توانست با سودآوری بیش از مبلغ سود کل سال گذشته، عملکردی منحصربهفرد را از خود به نمایش گذاشت.»

\r\nبه گزارش روابط عمومی بیمه دی، بهروز قزلباش، معاون مالی و اقتصادی شرکت بیمه دی در ادامه بیان کرد: «این شرکت با روند رو به رشد خود در بخش بیمهگری و سرمایهگذاری منابع و همچنین و با پایبندی به برنامههای عملیاتی، پایش عملکرد و بهبود فرآیندها توانست در سهماهه نخست سال ۱۴۰۲ سودآوری بیش از کل سود سالیانه ۱۴۰۱ را کسب کند».

\r\nاو افزود: «بر همین اساس طبق صورتهای مالی سهماهه نخست سال ۱۴۰۲ شرکت بیمه دی سودی بالغبر ۳.۳۱۰ میلیارد ریال را کسب نمود که در با توجه به سود سالیانه ۱۴۰۱ که رقمی حدود ۳.۲۳۱ میلیارد ریال بوده، از وضعیت مطلوبی برخوردار است که ازاینجهت میتوان سال درخشانی را برای عملکرد بیمه دی متصور شد.»

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 414 } ], "type": "news", "created_at": "2023-07-23T10:20:52.216110", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 4, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 2 }, { "id": 413, "news_detail": [ { "id": 699, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_IoRprv1.jpg", "created_at": "2023-07-23T09:57:05.999923", "publish_at": "2023-07-23", "header": "گزارشی شفاف از نگاه مدیرعامل بیمه سرمد", "sub_header": "بیمه سرمد در صورتهای مالی 1401 از زیان عبور کرد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "به گزارش روابط عمومی بیمه سرمد، مجمع عمومی عادی سالیانه شرکت بیمه سرمد روز شنبه 31 تیرماه با حضور 85.79 درصد سهامداران برگزار و صورتهای مالی سال منتهی به 29 اسفندماه 1401 تصویب شد.\r\nسیدمحمدمهدی بهشتینژاد مدیرعامل شرکت بیمه سرمد که از زمستان 1401 سکان هدایت این شرکت را در اختیار گرفته، با اشاره به عملکرد بیمه سرمد طی سال 1401، گفت: از سال 93 توانگری شرکت، روند کاهشی داشته اما در سال 1401 این شاخص به پایینترین سطح خود میرسد که برنامهریزیهای انجامشده در اواخر سال گذشته، باعثترمیم توانگری مالی این شرکت خواهد شد.", "news": 413, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1492, "created_at": "2023-07-23T09:57:06.006290", "tag": "بیمه سرمد", "news": 413 }, { "id": 1493, "created_at": "2023-07-23T09:57:06.009042", "tag": "مجمع عمومی عادی سالیانه", "news": 413 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1935, "image_file": "EMPTY", "created_at": "2023-07-23T09:57:06.011683", "text": "به گزارش روابط عمومی بیمه سرمد، مجمع عمومی عادی سالیانه شرکت بیمه سرمد روز شنبه 31 تیرماه با حضور 85.79 درصد سهامداران برگزار و صورتهای مالی سال منتهی به 29 اسفندماه 1401 تصویب شد.

\r\nسیدمحمدمهدی بهشتینژاد مدیرعامل شرکت بیمه سرمد که از زمستان 1401 سکان هدایت این شرکت را در اختیار گرفته، با اشاره به عملکرد بیمه سرمد طی سال 1401، گفت: «از سال 93 توانگری شرکت، روند کاهشی داشته اما در سال 1401 این شاخص به پایینترین سطح خود میرسد که برنامهریزیهای انجامشده در اواخر سال گذشته، باعثترمیم توانگری مالی این شرکت خواهد شد.»

\r\nاو در ادامه به نکتهای مهم در صورتهای مالی منتهی به اسفند 1401 بیمه سرمد اشاره کرد و گفت: «این شرکت در سال 1400 با زیان 348 میلیارد تومانی مواجه بود که با اصلاح ترکیب پرتفوی و مدیریت ریسک، این زیان کاهش و در پایان سال مالی به سود 28.8 میلیارد تومانی تبدیل شد.»

\r\nبهشتینژاد در ادامه تشریح عملکرد بیمه سرمد، به بازده سرمایهگذاریها اشاره کرد و گفت: «بازده سرمایهگذاریها تا سال 1400 وضعیتی مطلوبی نداشت و در زیان بود؛ اما توانستیم با برنامهریزیهای مدون در سال 1401 این شاخص را سودآور کنیم.»

\r\nمدیرعامل بیمه سرمد با اشاره به متوسط 50 درصدی نرخ رشد حق بیمه صادره در صنعت بیمه کشور گفت: «این رقم در بیمه سرمد در سال 1401، 23 درصد بود که از میانگین صنعت کمتر است و باید با برنامهریزی منسجم به متوسط صنعت برسد.»

\r\nبهشتینژاد در ادامه گفت: «میانگین حق بیمه تولیدی شرکت بیمه سرمد نشان میدهد که این شرکت بیشتر به سمت فروش ستادی رفته و کمتر از مزایای خردهفروشی بهره گرفته است.»

\r\nاو تصریح کرد: «در برنامه آتی، حرکت به سمت خردهفروشی و تقویت شبکه نمایندگی را در دستور کار داریم.»

\r\nمدیرعامل بیمه سرمد در ادامه به ترکیب پرتفوی این شرکت اشاره داشته و گفت: «رشته ثالث 19 درصد، رشته درمان 43 درصد، رشته زندگی 16 درصد و سایر رشتهها 22 درصد در سبد پرتفوی بیمه سرمد سهم دارند.»

\r\nمدیرعامل بیمه سرمد در همین زمینه عنوان کرد: «اصلاح ترکیب پرتفوی و حرکت به سمت پرتفویهای کم ریسک از برنامههای مهم بیمه سرمد در سال 1402 است.»

\r\nبهشتینژاد افزود: «استفاده از ظرفیتهای پرتفوی سهامداری نیز در قالب ارائه طرحهای نوین و همکاریهای دو جانبه اجرایی خواهد شد.»

\r\nمدیرعامل بیمه سرمد در ادامه به نسبت خسارت شرکت متبوعش در سه سال گذشته اشاره کرد و گفت: «نسبت خسارت بیمه سرمد در سال 1400 حدود 66 درصد و در سال 1401 به 86 درصد افزایش یافت که با برنامهریزیهای انجامشده، در سهماهه 1402 به 46 درصد کاهش یافته است.»

\r\nدر مجمع عمومی عادی سالیانه بیمه سرمد سید مهدی جوادی رئیس هیات مدیره به عنوان رئیس مجمع، محسن تمجید (نماینده بانک صادرات) و محمد زاهدنیا عضو هیئت مدیره، به عنوان ناظران مجمع و حسن پورکاظمی معاون مالی و سرمایهگذاری بیمه سرمد به عنوان دبیر مجمع انتخاب شدند.

\r\nمجمع عمومی سالیانه بیمه سرمد با حضور نماینده فرابورس، نماینده بیمه مرکزی و حسابرس و همچنین سیدمحمدمهدی بهشتینژاد مدیر عامل این شرکت و علی استادهاشمی معاون نظارت و عضو هیئتعامل بیمه مرکزی آغاز به کار کرد.

\r\nدورنمای سرمد تا پایان 1402

\r\nبهشتی نژاد در ادامه به برنامههای مهم بیمه سرمد تا پایان سال 1402 اشاره کرد و گفت: «ارتقاء توانگری مالی شرکت به سطح یک از مهمترین برنامههای تیم مدیریتی سرمد است، چرا که با افزایش توانگری مالی ظرفیت پذیرش ریسکهای بیشتری برای شرکت مهیا خواهد شد.»

\r\nاو در ادامه به افزایش سرمایه بیمه سرمد تا پایان سال 1402 اشاره کرد و گفت: «تا پایان سال جاری و طی برنامه زمانبندی شده سرمایه شرکت بیمه سرمد به 1000 میلیارد تومان افزایش خواهد یافت که در ارتقاء سطح توانگری مالی اثرگذار خواهد بود.»

\r\nبهشتینژاد بازنگری در سند استراتژیک شرکت، کنترل مدیریت ریسک داخلی با الگوریتم فنی و افزایش سهم بازار بیمههای نفت و انرژی را از دیگر برنامههای شرکت بیمه سرمد اعلام کرد.

\r\nلازم به ذکر است، در ادامه این مجمع، سهامداران صورتهای مالی بیمه سرمد برای سال مالی 1401 را با رأی حضوری به تصویب رساندند.

\r\nبر اساس این گزارش روزنامه ایران به عنوان روزنامه شرکت برای درج آگهیها انتخاب شد.

\r\n", "is_title": false, "is_link": false, "news": 413 } ], "type": "news", "created_at": "2023-07-23T09:52:50.658191", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 12, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 2 }, { "id": 412, "news_detail": [ { "id": 696, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_wM5nVwh.jpg", "created_at": "2023-07-23T09:24:21.525184", "publish_at": "2023-07-23", "header": "طرحهای دارو رسان، جمعآوری آنلاین هزینهها و دوراپزشکی در دستور کار بیمه دی قرار گرفت", "sub_header": "مدیر بیمههای درمان بیمه دی خبر داد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "مجتبی عابد با اشاره به چالشهای پیشآمده در نقل و انتقالات ارزی جهت تأمین دارو و تجهیزات پزشکی، اظهار داشت؛ باوجود موانع موجود که ناشی از تحریمهایی ظالمانه است، تلاش مدیران و کارکنان بیمه دی، بر این موضوع تمرکز دارد که بتوانند موانع را از سر راه برداشته، نواقص را به حداقل رسانده و رضایتمندی حداکثری بیمهشدگان را جلب کنند.", "news": 412, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1486, "created_at": "2023-07-23T09:24:21.533475", "tag": "بیمه دی", "news": 412 }, { "id": 1487, "created_at": "2023-07-23T09:24:21.537248", "tag": "مدیر بیمه های درمان", "news": 412 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1932, "image_file": "EMPTY", "created_at": "2023-07-23T09:24:21.540154", "text": "مجتبی عابد با اشاره به چالشهای پیشآمده در نقل و انتقالات ارزی جهت تأمین دارو و تجهیزات پزشکی، اظهار داشت: «باوجود موانع موجود که ناشی از تحریمهای حاکم بر کشور است، تلاش مدیران و کارکنان بیمه دی، بر این موضوع تمرکز دارد که بتوانند موانع را از سر راه برداشته، نواقص را به حداقل رسانده و رضایتمندی حداکثری بیمهشدگان را جلب کنند.»

\r\nاو همچنین در خصوص تسهیلات این شرکت در اجرای قرارداد تکمیل درمان ایثارگران بیان داشت: «در راستای رفاه حال بیمهشدگان معظم این قرارداد، نزدیک به هزار واحد جمعآوری خسارت مستقیم و ۹۴۰۰ مرکز درمانی طرف قرارداد با بیمه دی در کل کشور به کار گرفتهشدهاند بهنحویکه از فروردینماه سال جاری تاکنون، حدود ۹۰۰ هزار نفر از این جامعهٔ هدف، از خدمات مراکز طرف قرارداد بهرهمند شده و روزانه نزدیک به ۵۷ هزار خدمت از طریق این مراکز درمانی، به آنان ارائه میشود.»

\r\nمدیر بیمههای درمان بیمه دی بابیان اینکه در برنامهریزیها بر ارائه خدمات سلامتمحور، بهجای خدمات درمان محور تأکید دارند؛ در خصوص برنامههای شرکت برای رفاه حال خانواده معظم شهدا و ایثارگران گفت: «همچنین برنامههای متعددی نیز جهت خدمترسانی بهتر طراحی و در آستانه اجرایی شدن هستند. اجرای طرح دارو رسان باهدف تکریم و رضایتمندی بیمهشدگان معظم ایثارگری در نظر گرفتهشده که در مرحلهٔ اول، برای جانبازان معزز ۷۰ درصد و از تاریخ اول مردادماه سال جاری اجرایی خواهد شد. ضمن اینکه جمعآوری آنلاین هزینههای مستقیم بیمهشدگان نیز برای جلوگیری از اتلاف وقت آنها، از دیگر برنامههای پیشروی بیمه دی است. اجرای طرح دوراپزشکی نیز از دیگر برنامههایی است که در راستای تکریم خانوادههای معزز شهداء و جانبازان و جهت ارائه خدمات و مشاوره درمانی آنلاین در دستور کار بیمه دی قرار دارد.»

\r\nاو در پایان با تأکید بر ضرورتها و اولویتها در اجرای این مگا پروژه درمانی، اذعان داشت: «بیمه دی در اجرای تمامی قراردادهای خود، مشتریمداری را در اولویت خود دارد و در مورد این پروژه به خصوص، تکریم و رضایتمندی جامعه هدف، مهمترین اولویت در نظر گرفتهشده است. در همین راستا، بیمه دی علاوه بر بهروز نمودن روند پرداختهای خود به مراکز درمانی، تمدید قرارداد با این مراکز را منوط به رضایتمندی بیمهشدگان قرار داده و این موضوع را از اهم اولویتها و در دستور کار دارد.»

\r\n", "is_title": false, "is_link": false, "news": 412 } ], "type": "news", "created_at": "2023-07-23T09:08:15.227129", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 8, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 2 }, { "id": 411, "news_detail": [ { "id": 692, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_gQjPRdc.jpg", "created_at": "2023-07-23T09:00:26.970888", "publish_at": "2023-07-23", "header": "داستان تولد یک غول چینی", "sub_header": "«پینگآن اینشورنس گروپ» امروز با 227 میلیون مشتری یکی از مهمترین شرکتهای جهان است، الگویی برآمده از سیلیکونولی چین!", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "«پینگآن» را «پیتر ما» در سال ۱۹۸۸ و در «شنژن»، شهری در جنوب چین، تأسیس کرد. «پینگآن» در ابتدا یک شرکت بیمه غیرزندگی بود که کارش را به بخش بیمه زندگی نیز گسترش داد و چند سال بعد، وارد خدمات مالی و خدمات فناوری شد. «پینگآن» نخستین شرکت بیمه چینی است که به اشخاص حقوقی خصوصی تعلق دارد. این مجموعه توانسته است که نیازهای جمعیتی مدرن را از بیمه گرفته تا فناوریهای نوین، تأمین کند. در حال حاضر، «پینگآن» یکی از بیست شرکت بزرگ جهان است که ۲۲۷ میلیون مشتری و حدود ۶۴۷ میلیون کاربر اینترنتی دارد.", "news": 411, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 5, "image_file": "https://api.moraghebbime.com/media/photos/writer/1.jpg", "created_at": "2023-06-11T11:05:57.109253", "name": "لیدا هادی", "description": "null", "position": "نویسنده" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1478, "created_at": "2023-07-23T09:00:26.982335", "tag": "پینگآن اینشورنس گروپ", "news": 411 }, { "id": 1479, "created_at": "2023-07-23T09:00:26.986317", "tag": "سیلیکون ولی چین", "news": 411 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1922, "image_file": "EMPTY", "created_at": "2023-07-23T09:00:26.989277", "text": "«پینگآن» را «پیتر ما» در سال ۱۹۸۸ و در «شنژن»، شهری در جنوب چین، تأسیس کرد. «پینگآن» در ابتدا یک شرکت بیمه غیرزندگی بود که کارش را به بخش بیمه زندگی نیز گسترش داد و چند سال بعد، وارد خدمات مالی و خدمات فناوری شد. «پینگآن» نخستین شرکت بیمه چینی است که به اشخاص حقوقی خصوصی تعلق دارد. این مجموعه توانسته است که نیازهای جمعیتی مدرن را از بیمه گرفته تا فناوریهای نوین، تأمین کند. در حال حاضر، «پینگآن» یکی از بیست شرکت بزرگ جهان است که ۲۲۷ میلیون مشتری و حدود ۶۴۷ میلیون کاربر اینترنتی دارد.

\r\nپینگآن اینشورنس؛ بستر تاریخی ایجاد یک گروه مالی

\r\nتاریخ «پینگآن» ارتباط نزدیکی با تغییرات سیاسی، اجتماعی و اقتصادی چین در دهههای گذشته دارد. در پایان دهه ۱۹۷۰، چین مدل اقتصادی متمرکز مبتنی بر مارکسیسم-لنینیسم را که از ۱۹۴۹ در پیش گرفته بود، رها کرد و به سوی بازاری آزاد تحت نظارت حزب کمونیست این کشور به حرکت درآمد. در ۱۹۷۸، جنبش مترقی حزب کمونیست به رهبری «دنگ شیائوپینگ» برنامه «اصلاحات و آزادسازی» چین را به اجرا گذاشت. سپس این کشور سیاست مدرنسازی تدریجی خود را آغاز کرد و دوره «سوسیالیسم بازار» در پی آمد که به آن «سرمایهداری به شیوه چینی» نیز میگویند. سیاست آزادسازی چین که از ابتدای دهه ۱۹۸۰ آغاز شده، حامی چند روند مهم است:

\r\n-حضور و استقرار شرکتهای بزرگ خارجی در چین

\r\n-ورود سرمایه خارجی به چین

\r\n-رونق صنعتی

\r\n-رشد تولید ناخالص داخلی به بیش از ۱۰درصد بهطور متوسط در سال.

\r\nدر همین بستر آزادسازی، اصلاحات و شکوفایی اقتصادی بود که شرکت بیمه «پینگآن» در دهکده ماهیگیری کوچکی به نام «شکو» در جنوب شهر «شنژن» متولد شد، منطقهای که چند سال بعد «سیلیکون ولی چین» لقب گرفت.

\r\nپیتر ما مینگژه؛ رئیس و بنیانگذار گروه «پینگآن»

\r\n«پیتر ما» که در سال ۱۹۵۵ به دنیا آمده، از دانشگاه حقوق و اقتصاد ژونگنان مدرک دکترای مالی دارد. او قبل از تأسیس «پینگآن»، معاون مدیر بخش بازرگانان چینی شرکت بیمه اجتماعی منطقه صنعتی شکو را بر عهده داشت.

\r\nپیتر ما در جریان تأسیس، مدیریت و توسعه شرکت خود بهطور کامل مشارکت داشته و سمتهای رئیس، مدیر و مدیرعامل این شرکت را بهتوالی عهدهدار بوده است. در ژوئن ۲۰۲۰، «پیتر ما» تصمیم گرفت از سمت مدیرعاملی «پینگآن» کنار برود و صرفاً ریاست هیئتمدیره این شرکت را حفظ کند.

\r\nتولد یک الگو

\r\nایده تأسیس یک شرکت بیمه خصوصی به سال ۱۹۸۶ برمیگردد، یعنی زمانی که «پیتر ما» طرح خود را به «یوان گنگ»، شهردار «شنژن» و مؤسس منطقه صنعتی «شکو»، ارائه داد. در همان سال، او برای دریافت مجوز یک شرکت صددرصد خصوصی اقدام کرد.

\r\nدو سال بعد، در ۲۷ مه ۱۹۸۸، «پینگآن» رسماً و با سرمایه اولیه ۴۲ میلیون یوان (معادل ۶ میلیون دلار) آغاز به کار کرد که ۵۱درصد از سهام آن به «شرکت بیمه اجتماعی شکو» و ۴۹درصد باقی به «بانک بازرگانان چین شنژن» تعلق داشت. از نظر ریشهشناسی نیز نام این شرکت بهمعنای آرامش و امنیت است.

\r\nامپراتوری گستردهای که امروز میشناسیم، که مرتفعترین آسمانخراش شنژن را نیز اشغال کرده است، فعالیت خود را در دفتری ۲۰۰ متر مربعی آغاز کرد که کارکنانش روزها در آن کار میکردند و شبشان را هم در همان جا میگذراندند.

\r\n\r\n", "is_title": false, "is_link": false, "news": 411 }, { "id": 1923, "image_file": "https://api.moraghebbime.com/media/photos/news/3_ao27fNK_jH6MXpH_BTCTu1C.jpg", "created_at": "2023-07-23T09:00:26.994151", "text": null, "is_title": false, "is_link": false, "news": 411 }, { "id": 1924, "image_file": "EMPTY", "created_at": "2023-07-23T09:00:27.000253", "text": "شروعی سخت؛ ۱۹۸۸ تا ۱۹۸۹

\r\nدر هنگام چرخش اقتصادی ناگهانی در پایان دهه ۱۹۷۰، شرکت دولتی «بیمه مردمی چین» یا بهاختصار «PICC» که بازیگر انحصاری بازار بیمه چین بود، محصولاتی محدود داشت و دیگر پاسخگوی نیازهای تازه شرکتهای چینی و غیرچینی نبود. در نتیجه، شرکتهای تازهتأسیس در شهرک صنعتی جدید منطقه «شکو» از پوشش بیمهای کافی برای محافظت از کالاها و کارکنانشان نداشتند. به همین دلیل، در هنگام بروز حادثه، هزینه آسیبهای واردشده به اموال و صدمههای جسمانی را خود شرکت یا کارکنان آن متحمل میشدند.

\r\n«پیتر ما» بهمنظور رفع این نیاز مبرم به پوشش بیمه، از فرصت استفاده کرد و یک شرکت بیمه خصوصی راه انداخت. قرار بود شرکت جدید راهحلها و پوششهای بیمهای پیشرفتهتری در اختیار شرکتهای داخلی و خارجی بگذارد و محصولاتی به آنها ارائه بدهد که بهتر از محصولات «PICC» باشد. اما ورود یک شرکت خصوصی به اقتصادی دولتی و متمرکز بههیچوجه آسان نبود. از آنجایی که در اواخر دهه ۱۹۸۰، مفهوم بیمه خصوصی و سرمایهگذاری هنوز بهخوبی جا نیفتاده بود، شرکت جدید «پیتر ما» خیلی زود با بیمیلی مشتریان و مناقشه بر سر محصولاتش مواجه شد. در زمان تأسیس، گردش مالی این شرکت ۵ میلیون یوان (معادل ۱٫۳ میلیون دلار) هدفگذاری شده بود که یکهزارم حق بیمهای بود که «PICC» در آن زمان کسب میکرد. «پینگآن» در چنین بستری کار خود را آغاز کرد.

\r\nبا این حال، رویکرد مستقیم نسبت به مشتریان به شرکت اجازه داد تا بهتدریج فعالیتهای خود را گسترش بدهد و از شهر «شنژن» فراتر ببرد. بین سالهای ۱۹۸۸ تا ۱۹۹۲، تعداد سهامداران از دو به پنج رسید. در این مدت، «شرکت کشتیرانی اقیانوس چین»، «دفتر مالی شنژن» و گروهی از کارکنان «پینگآن» به دو سهامدار قبلی اضافه شدند. در پی این تزریق سرمایه جدید، کسبوکار «پینگآن» وارد مرحله توسعه سریع شد.

\r\nنام این شرکت را که کسبوکارش در پی احیای اقتصادی چین و تحرکات رهبران آن رونق گرفته بود، در سال ۱۹۹۲، به «پینگآن چین» تغییر دادند. در آن سال، با وجو اینکه «پینگآن» یک شرکت خصوصی بود، «شورای دولتی جمهوری خلق چین» این شرکت را یک شرکت بیمه ملی نامید.

\r\nسالهای دشوار؛ 1990 تا 1999

\r\nدر اوایل دهه ۱۹۹۰، بازار بیمه چین چهار شرکت عمده بیمه غیرزندگی، یعنی «چاینا پاسیفیک»، «پیآیسیسی»، «پینگآن» و «یان ان»، و یک شرکت بیمه زندگی، یعنی «امریکن اینترنشنال اشورنس»، داشت. در سال ۱۹۹۲، «امریکن اینترنشال اشورنس» که در ابتدا یکی از زیرشاخههای «امریکن اینترنشال گروپ» بود، مجوز تأسیس یک شرکت بیمه عمر و سلامت در شانگهای دریافت کرد. «امریکن اینترنشنال اشورنس» اولین و تنها شرکت بیمهای بود که در بازار چین به کسبوکار بیمه زندگی مشغول بود.

\r\n«پینگآن» که یک شرکت بیمه غیرزندگی و متخصص در خسارتهای اموال و بیمه بدنه کشتی بود، بهسرعت وارد بازار بیمه زندگی شد و پتانسیلهای فوقالعادهای برای رشد در این بازار از خود نشان داد. در دهه ۱۹۹۰، چین بستر مناسبی برای کسبوکار بیمه زندگی به شمار میآمد، زیرا:

\r\n- جمعیتی بسیار زیاد داشت که میانگین سنی آن رو به افزایش بود

\r\n- استانداردهای زندگی مردم آن بهسرعت در حال بهبود بود

\r\n- ضریب نفوذ بیمه زندگی بسیار پایینی داشت

\r\n- حمایتهای اجتماعی به هزینه دولت (هزینههای بهداشت و حقوق بازنشستگی) بهتدریج رو به کاهش بود

\r\n- مردم آن پسانداز شایان توجی داشت که عمدتاً در سپردههای بانکی سرمایهگذاری شده بود.

\r\n«پیتر ما» برای آشنایی با کسبوکار بیمه زندگی که در ابتدا فعالیتی در آن نداشت، به مشارکت با «امریکن اینترنشنال اشورنس» و بیمهگران ژاپنی و هنگکنگی رو آورد، ولی همه تلاشهایش برای ایجاد روابط نزدیک با این بیمهگران به شکست انجامید. استراتژی «پیتر ما» در سال ۱۹۹۳، یعنی زمانی که «پینگآن» همکاری با یک شرکت بیمه عمر تایوانی به نام «گوهوا لایف اینشورنس» را آغاز کرد، با موفقیت همراه شد. سرانجام در سال ۱۹۹۴، نخستین بیمهنامه زندگی شرکت «پینگآن» به ارزش ۱۶۰ هزار یوان (معادل ۱۸ هزار و ۹۰۰ دلار) صادر شد. در آن زمان، بازار بیمه زندگی چین با مشکلی فرهنگی مواجه بود؛ در فرهنگ چین، اشاره به مرگ پسندیده نبود. به همین دلیل، بیمهگرانی که در این زمین فعالیت میکردند در توسعه سبد محصولات خود با دشواری مواجه بودند.

\r\nبرای غلبه بر مشکلات فرهنگی پیرامون موضوع مرگ، طیف جدیدی از محصولات بیمهای طراحی شد. این محصولات بیشتر از اینکه بر مرگ متمرکز باشند، روی مفهوم پسانداز تمرکز دارند. علاوه بر محصولات پسانداز و زندگی، «پینگآن» خدمات مالی، مدیریت ثروت و بانکداری را نیز در دایره توجه خود دارد. بین سالهای ۱۹۹۲ تا ۱۹۹۴، فعالیتهای «پینگآن» به چهارده شهر ساحلی دیگر و پنج منطقه ویژه اقتصادی گسرش یافت و به این ترتیب، توسعه این شرکت شتاب بیشتری گرفت.

\r\n«پینگآن» برای حمایت از رشد قدرتمند خود، علاوه بر سرمایه و استعداد، به بهترین روشها و فرایندهای جهانی نیز احتیاج داشت و از طریق سرمایهگذاران غربی، چنین فرایندهایی را پیگیری میکرد. در ۱۹۹۴، دو غول مالی آمریکایی، یعنی «مورگان استنلی» و «گلدمن ساکس»، ۵۰ میلیون دلار در «پینگآن» سرمایهگذاری کردند و هرکدام ۵درصد از سهام این شرکت را صاحب شدند. به این ترتیب، «پینگآن» به نخستین شرکت بیمه چینی تبدیل شد که سهامدار خارجی داشت. «پینگآن» بلافاصله از بهترین شیوههای مدیریت شرکتی، سرمایهگذاری و حاکمیت شرکتی بینالمللی که از طریق شرکای خارجی در دسترس قرار گرفته بود، بهرهمند شد. این دانش و تجربه در شکلگیری موفقیتهای آتی شرکت ضروری بود.

\r\nدر اکتبر ۱۹۹۵، «پینگآن» با تأسیس زیرشاخهای به نام «پینگآن سکیوریتیز» که تخصصش اوراق بهادار و مدیریت ثروت بود، نخستین گام بلند خود در بخش مالی را برداشت. در دسامبر ۱۹۹۶، «پیتر ما» از «مکینزی» کمک گرفت تا شرکت و ساختار عملیاتی آن را مدرن کند. به این ترتیب، ساختار مدیریتی جدید و متمرکزی طراحی شد با این هدف که عملکرد شرکت بهبود یابد و امکان توسعه سریع کسبوکار در بخشهای زندگی و غیرزندگی فراهم بیاید. در همان سال، گروه «پینگآن» مجموعهای به نام «ICBC Pearl River Delta Financial Trust Joint Company» را تصاحب کرد و نامش را به «پینگآن تراست اند اینوست کمپانی» تغییر داد و سرمایه آن را از ۵۰ میلیون یوان (۶ میلیون دلار) به ۱۵۰ میلیون یوان (۱۸ میلیون دلار) رساند.

\r\nدر انتهای سال ۱۹۹۷، بخش بیمه زندگی به مهمترین بخش عملیاتی شرکت «پینگآن» تبدیل شد. در سال ۱۹۹۹، تعداد فروشندگان بیمهنامههای زندگی به ۱۲۰ هزار نفر رسید که در هزار شعبه مختلف فعالیت میکردند. در آن سال، مجموع حق بیمه عمری که «پینگآن» دریافت میکرد به ۶۰۰ میلیون دلار رسید. در همان سال و به لطف قرارداد همکاری با شرکت «امریکن اینشورر پرودنشال»، شرکت «پینگآن» محصولاتی مرتبط با سرمایهگذاری را به بازار معرفی کرد. این ابتکار که در نوع خود در بازار چین بیسابقه بود، شرکت را متحول کرد و طی پنج سال، درآمد این بخش بهاندازه ۹۰درصد از مجموع حق بیمه زندگی رسید.

\r\nدر پایان دهه ۱۹۹۰، «پینگآن» توانست فعالیتهای تجاری خود را به انبوهی از فعالیتهای غیربیمهای توسعه بدهد. طی دهه بعدی نیز استراتژی تنوعبخشی «پینگآن» به تدریج تثبیت شد.

\r\nرشد پایدار؛ ۲۰۰۰ تا ۲۰۰۹

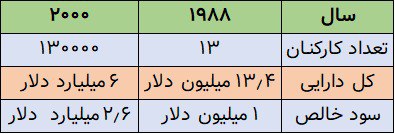

\r\nدر سال ۲۰۰۰ و پس از دوازده سال فعالیت، «پینگآن» به یکی از سودآورترین شرکتهای بیمه در چین تبدیل شد. جدول زیر رشد خیرهکننده شرکت را از ۱۹۸۸ تا ۲۰۰۰ نشان میدهد.

\r\n", "is_title": false, "is_link": false, "news": 411 }, { "id": 1925, "image_file": "https://api.moraghebbime.com/media/photos/news/photo_5902106954396974480_x_TjcLAIX_EGREVlZ.jpg", "created_at": "2023-07-23T09:00:27.005963", "text": null, "is_title": false, "is_link": false, "news": 411 }, { "id": 1926, "image_file": "EMPTY", "created_at": "2023-07-23T09:00:27.011695", "text": "در سال ۲۰۰۱، «پینگآن» به پیشگام بیمه بانکی در چین تبدیل شد، آن هم در شرایطی که فقط سه سال از ورود این شرکت به این بخش میگذشت. در ۲۰۰۲، بهمنظور تقویت فعالیتهای مالی خود، «پینگآن» با «اچاسبیسی»، یکی از بزرگترین گروههای بانکی مستقر در لندن، قرارداد همکاری استراتژیک و مشارکت فنی امضا کرد. این بانک چندملیتی در سال ۲۰۰۲، ۱۰درصد از سهام «پینگآن» را خرید و پس از «مورگان استنلی» و «گلدمن ساکس»، به سومین سرمایهگذار بزرگ خارجی تبدیل شد که در «پینگآن» سرمایهگذاری میکرد. با این جذب سرمایه، دارایی خالص این غول چینی به ۱۲۰ میلیارد یوان (معادل ۱۴٫۵ میلیارد دلار) رسید. سه سال بعد، «اچاسبیسی» سهام خود در شرکت بیمه چینی را دو برابر کرد. «اچاسبیسی» با خرید کل سهام «گلدمن ساکس» و «مورگان استنلی» در «پینگآن»، به مبلغ ۱٫۱ میلیارد دلار، ۱۹٫۹درصد از سهام این شرکت را در اختیار گرفت.

\r\nدر فوریه ۲۰۰۳، پانزده سال پس از آغاز فعالیت «پینگآن»، این شرکت تغییر ساختار داد و به هلدینگی متشکل از چند پلتفرم مالی تبدیل شد. در همان سال، گروه مالی «پینگآن» مجوز توسعه فعالیتهای بانکی را هم دریافت کرد. در دسامبر ۲۰۰۳، بانک فوجیان را خرید و نامش را به «بانک پینگآن» تغییر داد و با این معامله، فعالیتهای بانکی «پینگآن» آغاز شد.

\r\nدر ۲۰۰۴، این گروه بهمنظور تقویت هرچه بیشتر سرمایه خود، در بورس اوراق بهادار هنگکنگ فهرست شد و با این حرکت توانست سرمایهای معادل ۱٫۸ میلیارد دلار جذب کند. در ۲۰۰۷، «پینگآن» در بورس اوراق بهادار شانگهای نیز فهرست شد که مهمترین ورود یک شرکت بیمه به بورس در جهان به شمار میآید. در همان دوره، این غول چینی «بانک تجاری شنژن» را نیز تصاحب و با «بانک پینگآن» ادغام کرد و بانک جدیدی به وجود آورد که «شنژن پینگآن» نامیده میشود. علاوه بر این، «پینگآن» با خرید ۴٫۲درصد از سهام بانک بلژیکی «فورتیس»، گسترش خود در خارج از چین را نیز آغاز کرد.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 411 }, { "id": 1927, "image_file": "https://api.moraghebbime.com/media/photos/news/2_SVrJ2bQ_3X77Zkn_P2axdiE.jpg", "created_at": "2023-07-23T09:00:27.016446", "text": null, "is_title": false, "is_link": false, "news": 411 }, { "id": 1928, "image_file": "EMPTY", "created_at": "2023-07-23T09:00:27.022156", "text": "ظهور فناوریهای جدید؛ ۲۰۱۰ تا ۲۰۲۱

\r\nدر دهه ۲۰۱۰ و پس از آن، شاهد گروه «پینگآن» ظهور فعالیتهای دیجیتال را تجربه کرد. از این دوره به بعد، تمرکز بخش توسعه این هلدینگ بر نوآوریهای دیجیتال متمرکز شد و شرکتهایی در حوزههای فناوریهای مالی و سلامت، از جمله «لوفاکس هلدینگ»، «وانکانکت»، «پینگآن گود داکتر» و «پینگآن هلثکانکت»، دایر کرد.

\r\nدر سال ۲۰۱۱، بخشی از سهام بانک توسعه شنژن را در اختیار گرفت و سهامدار عمده آن شد. سپس این بانک را هم در «بانک پینگآن» ادغام کرد و مالک یک گروه بانکی بزرگ شد که در سراسر کشور چین حضور دارد. در سال ۲۰۱۲، «هلدینگ لوفاکس» تأسیس شد که پلتفرم فناوری پیشرفتهای است که خدمات مالی شخصی ارائه میدهد. در ۵ دسامبر همان سال، «اچاسبیسی» ۱۵٫۶درصد از سهام خود در «پینگآن» را در برابر ۹٫۴ میلیارد دلار به شرکتی تایلندی به نام «سیپی گروپ» واگذار کرد.

\r\nدر سال ۲۰۱۳، این گروه ساختمان «لویدز» را، آسمانخراشی که میزبان دفتر مرکزی «لویدز لندن» است، به مبلغ ۲۶۰ میلیون پوند خریداری کرد. در سال ۲۰۱۴، شاهد تأسیس «پینگآن گود داکتر» بودیم که پلتفرمی برای مراقبتهای بهداشتی است.

\r\nدر سال ۲۰۱۶، مجموع حق بیمههای زندگی «پینگآن» برای نخستین بار از مرز ۳۰۰ میلیارد یوان (معادل ۴۳ میلیارد دلار) گذشت.

\r\nدر سال ۲۰۱۷، ارزش بازار «پینگآن» به بیش از یک تریلیون یوان (۱۵۴ میلیارد دلار) رسید. عملکرد مالی مطلوب «پینگآن» به این شرکت اجازه داد تا در ۱۷ دسامبر ۲۰۱۷، ۵٫۰۱درصد از سهام «اچاسبیسی» را به مبلغ ۹٫۹۲ میلیارد دلار بخرد.

\r\nدر سال ۲۰۱۸، پروژه «حمایت از جوامع روستایی پینگآن» بهعنوان پاسخی به فراخوان دولت برای مبارزه با فقر و تشویق مشارکت اجتماعی، به اجرا درآمد. این برنامه که به مناسبت سیامین سالگرد فعالیت این غول چینی افتتاح شد، در نُه استان و منطقه خودمختار چین در حال اجرا است. با اجرای این طرح، گروه «پینگآن» تعهد خود به حمایت از توسعه مراقبتهای بهداشتی و آموزش در مناطق روستایی و دورافتاده را به نمایش گذاشته است.

\r\nدر سال ۲۰۱۸، «پینگآن گود داکتر» در بازار اوراق بهادار هنگکنگ فهرست شد. در آن زمان، این شرکت با بیش از ۱۹۰ میلیون کاربر، هزار متخصص مراقبتهای بهداشتی و شبکهای از ۳ هزار و ۱۰۰ بیمارستان، بزرگترین پلتفرم آنلاین مراقبتهای بهداشتی در چین به حساب میآمد.

\r\nدر ژوئن ۲۰۱۹، «پینگآن کانکت بنک» که یکی از شرکتهای تابعه «وانکانکت فایننشال تکنالجی» به شمار میآید، پس از دریافت مجوز از سوی مرجع پولی هنگکنگ، فعالیت خود را رسماً آغاز کرد. این بانک مشغول ایجاد اکوسیستمی مجازی است که میتواند خدمات بانکی را بهواسطه نوآوریهای دیجیتال به مشتریان عرضه کند.

\r\nدر دسامبر ۲۰۱۹، «وانکانکت فایننشال تکنالجی» در بورس اوراق بهادار نیویورک فهرست شد و به اولین شرکت تابعه «پینگآن» تبدیل شد که سهام آن وارد بورس آمریکا میشود. در اکتبر ۲۰۲۰ نیز «هلدینگ لوفاکس» که یکی از پلتفرمهای پیشرو مدیریت ثروت در چین است، در بورس نیویورک فهرست شد.

\r\nدر سال ۲۰۲۱، دارایی خالص گروه «پینگآن» از مرز ۱۰ تریلیون یوان (۱ هزار و ۵۶۹ میلیارد دلار) عبور کرد.

\r\nپینگآن اینشورنس گروپ در ۲۰۲۲

\r\nدر سال ۲۰۲۲، مجله «اینشورنس اشیا نیوز» جایزه «بهترین طرح مسئولیت اجتماعی شرکت» سال را به بخش بیمه خسارت و اموال «پینگآن» اعطا کرد. در همین سال، بانک «پینگآن» بهعنوان بهترین بانک چین در زمینه ارائه راهحلهای دیجیتال معرفی شد.

\r\n\r\n", "is_title": false, "is_link": false, "news": 411 } ], "type": "news", "created_at": "2023-07-23T08:46:10.912415", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 44, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 5 }, { "id": 410, "news_detail": [ { "id": 689, "cover": "https://api.moraghebbime.com/media/photos/news/cover/myFile_fB5wyd7.jpg", "created_at": "2023-07-23T07:55:06.136219", "publish_at": "2023-07-23", "header": "صنعت بیمه نقش منحصر به فرد در مقابله با تغییرات اقلیمی دارد", "sub_header": "مهدی زارع، استاد پژوهشگاه زلزلهشناسی تصریح کرد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "ویژهنامه روزنامه شرق به مناسبت دهمین سالروز تأسیس بیمه تعاون، همراه بود با یادداشت استاد مطرح پژوهشگاه بینالمللی زلزلهشناسی که در آن اشارهشده بود به اینکه در کمتر از یک سال گذشته از مرداد ۱۴۰۱ تا تیر ۱۴۰۲ در ایران سیلهای ناگهانی مرگبار، خشکسالی ویرانکننده محصولات کشاورزی، طوفانهای گردوغبار و موج گرما که دمای هوا را تا 48 درجه سانتیگراد رسانده، همگی بحرانهای احتمالاً ناشی از تغییرات اقلیمی است. دراینبین آنچه اهمیت دارد این است که مردم آسیبدیده کمک جهانی کمی دریافت کردهاند.", "news": 410, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1471, "created_at": "2023-07-23T07:55:06.144723", "tag": "مهدی زارع", "news": 410 }, { "id": 1472, "created_at": "2023-07-23T07:55:06.149262", "tag": "صنعت بیمه", "news": 410 }, { "id": 1473, "created_at": "2023-07-23T07:55:06.152047", "tag": "زلزله شناسی", "news": 410 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1907, "image_file": "EMPTY", "created_at": "2023-07-23T07:55:06.154556", "text": "ویژهنامه روزنامه شرق به مناسبت دهمین سالروز تأسیس بیمه تعاون، همراه بود با یادداشت استاد مطرح پژوهشگاه بینالمللی زلزلهشناسی که در آن اشارهشده بود به اینکه در کمتر از یک سال گذشته از مرداد ۱۴۰۱ تا تیر ۱۴۰۲ در ایران سیلهای ناگهانی مرگبار، خشکسالی ویرانکننده محصولات کشاورزی، طوفانهای گردوغبار و موج گرما که دمای هوا را تا 48 درجه سانتیگراد رسانده، همگی بحرانهای احتمالاً ناشی از تغییرات اقلیمی است. دراینبین آنچه اهمیت دارد این است که مردم آسیبدیده کمک جهانی کمی دریافت کردهاند. به گزارش روابط عمومی بیمه تعاون به نقل از روزنامه شرق در یادداشت مهدی زارع، استاد مطرح پژوهشگاه زلزلهشناسی آمده است:

\r\nدر کمتر از یک سال گذشته از مرداد ۱۴۰۱ تا تیر ۱۴۰۲ در ایران سیلهای ناگهانی مرگبار، خشکسالی ویرانکننده محصولات کشاورزی، طوفانهای گردوغبار و موج گرما که دمای هوا را تا 48 درجه سانتیگراد رسانده، همگی بحرانهای احتمالاً ناشی از تغییرات اقلیمی است. دراینبین آنچه اهمیت دارد این است که مردم آسیبدیده کمک جهانی کمی دریافت کردهاند. ایران یکی از چهار کشوری است که در کنار یمن، لیبی و اریتره، توافقنامه پاریس 2015 را برای مهار تغییرات اقلیمی تصویب نکرده است. تحریمها و عدم مشارکت گسترده دولت در مورد مخاطرات محیط زیستی، آسیبپذیری شهروندان ایرانی را در برابر تبعات تغییرات اقلیمی و خسارات ناشی از این مخاطرات بیشتر کرده است. تغییرات اقلیمی یک چالش جهانی است که مخاطرات مادی را برای جامعه و اقتصاد به همراه دارد. پیامدهای آن بهویژه در مواجهه با مخاطرات فیزیکی، ازنظر افزایش فراوانی و شدت سوانح طبیعی، مانند سیل، خشکسالی یا آتشسوزی، بیشتر و بیشتر آشکار میشود. در مورد اروپا، بررسی پوشش حفاظتی بیمه برای سوانح طبیعی نشان میدهد که در حال حاضر تنها حدود یکچهارم کل خسارات اقتصادی ناشی از سوانح شدید اقلیمی و رویدادهای مرتبط با اقلیم بیمهشده است. اکنون بهتدریج بیمهپذیری و قیمتگذاری ریسکهای مرتبط با اقلیم به نگرانیهای حیاتی برای بیمهگران و سیاستگذاران تبدیل میشود و در صورت عدم اتخاذ تدابیر متقابل، انتظار میرود شکاف حفاظتی افزایش یابد. در ضمن افزایش فراوانی و شدت سوانح طبیعی مرتبط با تغییرات اقلیمی میتواند پیشبینی دقیق احتمال خسارات آتی و قیمتگذاری مناسب محصولات بیمه را برای بیمهگران دشوارتر کند.

\r\nتاثیر نوآوری بیمه در پیشگیری از مخاطرات اقلیمی

\r\nصنعت بیمه نقش منحصربهفردی در مقابله با تغییرات اقلیمی با انعطافپذیری بیشتر جامعه و اقتصاد بر اقلیم دارد. بیمهگران میتوانند محصولات بیمهای نوآورانهای ایجاد کنند که مشوق پیشگیری از مخاطرات مرتبط با اقلیم باشد، برای مثال از طریق ارائه حق بیمه کمتر به بیمهگزارانی که اقدامات سازگارانه مرتبط با اقلیم را اجرا میکنند. چنین اقداماتی مانند درهای ضد سیل یا سامانههای هشدار زودهنگام میتواند مخاطرات فیزیکی بیمهگزار و خسارات بیمهشده را کاهش دهد. بنابراین اقدامات سازگاری میتواند ابزاری کلیدی برای حفظ عرضه آتی محصولات بیمه با پوشش در برابر مخاطرات مرتبط با اقلیم و کمک به کاهش شکاف حفاظتی بیمهای مرتبط با اقلیم در اروپا باشد.

\r\nتغییرات اقلیمی صنعت بیمه را بیثبات میکند، قیمتها را افزایش میدهد و بیمهگزاران را از بازارهای پرخطر بیرون میکشد. تغییرات اقلیمی عدم اطمینان را به صنعتی که مبتنی بر پیشبینی ریسک است تزریق میکند و بحران اعتماد درباره توانایی پیشبینی ضرر ایجاد میکند. شرکتهای بیمه اتکایی که به بیمهگران کمک میکنند تا خسارات فاجعهبار را بپردازند، از مناطق پرخطر، بهویژه در پهنههای پرریسک و باسابقه آتشسوزی و سیل خارج شدهاند. ایالاتمتحده در سال 2008 بیشازحد در معرض ریسک وام مسکن قرار داشت و امروزه بیشازحد در معرض ریسک اقلیم قرار دارد. طوفانها و آتشسوزیهای بزرگ بازارهای بیمه را در فلوریدا، لوئیزیانا و کالیفرنیا به بحران کشاندهاند و باعث تضعیف شرکتهای بیمه در سایر ایالتهای غربی مانند کلرادو و اورگان شدهاند. بیمهگران دولتی فلوریدا در دسامبر ۲۰۲۲ هشدار دادند که طوفان ایان بهطور قابلتوجهی ذخایر آن را تخلیه کرده است و اگر طوفان بزرگ دیگری خسارتهای هنگفتی ایجاد کند، ممکن است هزینه اضافی را بر میلیونها بیمهگزار در ایالت تحمیل کند. مخاطرات فزاینده ناشی از تغییرات اقلیمی و افزایش هزینههای بیمه اتکایی باعث شده است که بیمهگذاران حق بیمهها را افزایش دهند و از بازارها خارج شوند و صاحبخانهها را با انتخابهای کمتر، حفاظت کمتر و مشکلات مالی بیشتر رها کنند. وقتی شرکتهای بیمه فروش بیمهنامهها را در یک منطقه متوقف میکنند، میتواند باعث ایجاد اثرات موجی شود که کل جوامع را به خطر میاندازد و یک مارپیچ سقوط ایجاد میکند که بیرونآمدن از آن دشوار است. این مارپیچ ممکن است بهتدریج رخ دهد، اما احتمال دارد بازارهای ضعیف بهسرعت از طریق بحران اعتماد ناشی از یک رویداد سقوط کنند.

\r\nبیمهگران در مواجهه با ناهنجاریهای قدیمی

\r\nبیمهگران چگونه با «ناهنجاریهای اقلیمی» ناشی از تغییرات اقلیمی که پیشبینی طوفانها و سایر رویدادها را سختتر میکند، برخورد میکنند؟ مدلهای قدیمی که با نگاه به گذشته توسعه داده شدهاند، بهاندازه مدلهایی که برای تغییر اقلیم باید توسعه داده شوند، ارزشمند نیستند.

\r\nشرکتهای بیمه با چالش دوگانه پرداختن به مخاطرات فزاینده تغییرات اقلیم و تغییر مقررات صنعت مواجه هستند. تناوب و شدت فزاینده رویدادهای شدید مرتبط با اقلیم -از آتشسوزیهای جنگلی در کوههای زاگرس ایران و در ایالات متحده و کانادا در سال ۲۰۲۳، امواج گرمای ثبتشده در اروپا در فصلهای تابستان از ابتدای سده بیستویکم تاکنون، تا سیلابهای سراسری در ایران در بهار ۱۳۹۸- کانون توجه نظارتی روشنتری را در مورد مخاطرات بیمه و تغییرات اقلیمی روشن کرده است. آسیب احتمالی ناشی از تغییرات اقلیمی میتواند به همان شدتی باشد که پیامدهای ناشی از بحران وام مسکن در آمریکا منجر به بحران مالی 2008 شد.

\r\nعدم قطعیت ذاتی تغییر آبوهوا، همراه با تنوع و افزایش فراوانی مخاطرات ممکن است دادههای زیان تاریخی را که مدلهای فاجعه بر آنها تکیه میکنند، برای پیشبینیهای زیان آتی کمتر مفید تشخیص دهد. بعضی از بیمهگران و بیمهگران اتکایی در حال حاضر بهطور فعال با جامعه علوم اقلیمی کار میکنند تا در مورد آخرین دادهها و پیشرفتهای کنترل خسارات بهروز بمانند. تجزیه و تحلیلهای پیشرفته میتواند به شرکتها کمک کند تا سوابق اقلیمی تاریخی، دادههای دارایی بیمهشده و فرضیات مربوط به شرایط اقلیمی آینده را برای بهبود ارزیابی کنند. انتخاب ریسک و قیمتگذاری تقویت مدلهای تغییر اقلیم با دادههای بزرگ/اطلاعات شبکههای اجتماعی و تحلیلهای پیشبینیکننده نیز پتانسیل زیادی برای گسترش چشمگیر ملاحظات ارزیابی ریسک دارد.

\r\nشرکتهای حملونقل با درسهایی از بیمه مبتنی بر استفاده در کسبوکار خودرو، میتوانند مشوق بیمهگذارانی باشند که در کاهش مخاطرات مرتبط با اقلیم و محدود کردن ادعاهای مربوطه از طریق اقدامات سازگاری سرمایهگذاری میکنند. مشوقها میتواند شامل تخفیف در حق بیمه یا کمک مالی به بیمهگزاران باشد. بیمهگران انفرادی همچنین میتوانند از تلاشهای کل صنعت برای آموزش بیمهگزاران و قانونگذاران در مورد چگونگی تقویت املاک در برابر حوادث اقلیمی شدید استفاده کنند و از آنها حمایت کنند.

\r\nبیمهگران میتوانند با شرکتهای پیمانکاری ساختوساز همکاری نزدیکتری داشته باشند تا از توسعه در مناطق پرخطر جلوگیری کنند. بهطور مشابه، طراحی ساختمان و مصالح مورداستفاده برای توسعه باید بتواند در برابر تهدیدات اقلیمی در آن منطقه تابآور باشد. مقاومسازی خانهها برای مقاومتر کردن خانهها در برابر سوانح طبیعی میتواند از طریق برنامههای دولتی تشویق شود. بهطور خلاصه، بهجای اینکه حق بیمهها غیرقابل استطاعت باشد، که میتواند منجر به افزایش تعداد بیمهشدگان شود، بیمهگران بهطور فعال با سازمانهای اداری برای توسعه پیشگیرانه و تطبیقی همکاری میکنند.

\r\n", "is_title": false, "is_link": false, "news": 410 } ], "type": "news", "created_at": "2023-07-23T07:46:55.094736", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 7, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 2 }, { "id": 409, "news_detail": [ { "id": 686, "cover": "https://api.moraghebbime.com/media/photos/news/cover/بیمه_معلم.jpg", "created_at": "2023-07-23T06:14:25.380770", "publish_at": "2023-07-23", "header": "حضور ۸۸.۲۵ درصد از سهامداران در مجمع عمومی بیمه معلم", "sub_header": "مجمع عمومی عادی سالیانه شرکت بيمه معلم برگزار شد", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "عصر روز شنبه ۳۱ تیر ۱۴۰۲، مجمع عمومی عادی سالیانه صاحبان سهام شرکت بیمه معلم برگزار شد و صورتهای مالی سال ۱۴۰۱ به تصویب سهامداران رسید.\r\n به گزارش روابط عمومی بیمه معلم، مجمع عمومی عادی سالیانه صاحبان سهام این شرکت با حضور ۸۸.۲۵ درصد از سهامداران، علی استاد هاشمی معاون نظارت بیمه مرکزی ج.ا. ایران، اعضای هیئتمدیره و مدیرعامل، نماینده سازمان بورس و اوراق بهادار، نماینده بیمه مرکزی و حسابرس مستقل و بازرس قانونی برگزار شد.", "news": 409, "insurance_type": null } ], "ticket_num": 0, "writer_name": "مراقب بیمه", "writer_detail": { "id": 2, "image_file": "https://api.moraghebbime.com/media/photos/writer/0fe5c17b-78fe-45c6-b925-7d5d5ca2e275.jpeg", "created_at": "2023-06-02T08:13:06.223330", "name": "مراقب بیمه", "description": "null", "position": "رسانه تخصصی صنعت بیمه" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1463, "created_at": "2023-07-23T06:14:25.394146", "tag": "بیمه معلم", "news": 409 }, { "id": 1464, "created_at": "2023-07-23T06:14:25.397553", "tag": "مجمع عمومی عادی سالیانه", "news": 409 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1904, "image_file": "EMPTY", "created_at": "2023-07-23T06:14:25.400893", "text": "عصر روز شنبه ۳۱ تیر ۱۴۰۲، مجمع عمومی عادی سالیانه صاحبان سهام شرکت بیمه معلم برگزار شد و صورتهای مالی سال ۱۴۰۱ به تصویب سهامداران رسید.

\r\nبه گزارش روابط عمومی بیمه معلم، مجمع عمومی عادی سالیانه صاحبان سهام این شرکت با حضور ۸۸.۲۵ درصد از سهامداران، علی استاد هاشمی معاون نظارت بیمه مرکزی ج.ا. ایران، اعضای هیئتمدیره و مدیرعامل، نماینده سازمان بورس و اوراق بهادار، نماینده بیمه مرکزی و حسابرس مستقل و بازرس قانونی برگزار شد.

\r\nبر اساس این گزارش، در ابتدای جلسه، گزارش هیئتمدیره به مجمع درباره اقدامات و عملکرد شرکت در سال مالی ۱۴۰۱ از سوی مفید امینی مدیرعامل بیمه معلم، ارائه شد.

\r\nدر ادامه پس از استماع گزارش فعالیت هیئتمدیره، گزارش حسابرس مستقل، بازرس قانونی، مذاکره و تبادلنظر در خصوص سؤالات مطرحشده و ارائه پاسخ لازم، با اکثریت قانونی، صورتهای مالی سال مالی منتهی به 29/12/1401 شامل صورت وضعیت مالی، صورت سود و زیان و صورت جریانهای نقدی به تصویب رسید و حسابرس مستقل و بازرس قانونی اصلی و علیالبدل برای سال مالی منتهی به 29/12/1401 انتخاب شد.

\r\n\r\n", "is_title": false, "is_link": false, "news": 409 } ], "type": "news", "created_at": "2023-07-23T06:14:25.123558", "news_type": "news", "is_banner": false, "is_chief": false, "is_special": true, "is_insurance": false, "is_person": false, "view_number": 14, "is_publish": true, "publish_at": "2023-07-23", "creator": "admin1", "writer": 2 }, { "id": 408, "news_detail": [ { "id": 685, "cover": "https://api.moraghebbime.com/media/photos/news/cover/فناوری_اطلاعات.jpg", "created_at": "2023-07-22T12:31:38.745476", "publish_at": "2023-07-22", "header": "فناوری اطلاعات؛ جامانده از نگاه مدیران", "sub_header": "چرا صنعت بیمه کشور به روز فناوری اطلاعات اهمیتی نداد؟", "person_name": null, "person_position": null, "homepage_description_for_chief": null, "brief_description": "روزهای گرم تیرماه امسال برای فعالان حوزه فناوری اطلاعات سرشار از هیاهو و تکاپو بود. بهخصوص ده روز پایانی آنکه سلسله مداوم نشستها و همایشها در گوشه و کنار شهرهای بزرگ پذیرانی اهالی فن بود؛ با حضور بزرگانی از مقامات کشوری و قانونگذارانی که امروز تصمیمگیری درباره مهمترین نیاز کسبوکارهای نوین را به دست دارند.\r\n تیرماه امسال برای فعالان حوزه فناوری اطلاعات خاصتر از هرسال به پایان رسید. روز ملی فناوری اطلاعات – 22 تیر- بهانهای بود برای گردهم آمدنها و واگویی چالشها و پیشنهادها.", "news": 408, "insurance_type": null } ], "ticket_num": 0, "writer_name": "لیدا هادی", "writer_detail": { "id": 5, "image_file": "https://api.moraghebbime.com/media/photos/writer/1.jpg", "created_at": "2023-06-11T11:05:57.109253", "name": "لیدا هادی", "description": "null", "position": "نویسنده" }, "news_detail_multi": [], "news_tag_file": [ { "id": 1461, "created_at": "2023-07-22T12:31:38.756823", "tag": "فناوری اطلاعات", "news": 408 }, { "id": 1462, "created_at": "2023-07-22T12:31:38.759814", "tag": "صنعت بیمه", "news": 408 } ], "news_image_file": [], "news_paragraph_file": [ { "id": 1903, "image_file": "EMPTY", "created_at": "2023-07-22T12:31:38.762232", "text": "روزهای گرم تیرماه امسال برای فعالان حوزه فناوری اطلاعات سرشار از هیاهو و تکاپو بود. بهخصوص ده روز پایانی آنکه سلسله مداوم نشستها و همایشها در گوشه و کنار شهرهای بزرگ پذیرانی اهالی فن بود؛ با حضور بزرگانی از مقامات کشوری و قانونگذارانی که امروز تصمیمگیری درباره مهمترین نیاز کسبوکارهای نوین را به دست دارند.

\r\nتیرماه امسال برای فعالان حوزه فناوری اطلاعات خاصتر از هرسال به پایان رسید. روز ملی فناوری اطلاعات – 22 تیر- بهانهای بود برای گردهم آمدنها و واگویی چالشها و پیشنهادها. هرچند که برگزاری این همایشهای کلان بهزعم عدهای در فضای کنونی محدودیتها و سرعت اینترنت پایین – بهعنوان اولین و مهمترین نیاز زیرساختی در اقتصاد دیجیتال – جای بحث و صحبت داشت اما باید به این نکته اشاره کرد که روز فناوری اطلاعات میتواند توجه جامعه، سیاستگذاران و تصمیمگیران را به این موضوع و اهمیتی که دارد، جلب کند و فرصتی باشد تا فعالان این عرصه با ارائه دستاوردها، آمار و ارقام و همچنین بیان چالشها و موانع، فضایی برای گفتوگو درباره حوزه فناوری اطلاعات و اثرگذاری آن فراهم آورند.

\r\nدرواقع این روز میتواند بهانهای برای گفتوشنود و همچنین ایجاد تعامل میان ذینفعان گوناگون حوزه فناوری و اطلاعات در صنعت بیمه باشد، رویکردی که امروز به سبب حضور بازیگران تازه در اکوسیستم بیمه و همینطور تغییر ذائقه و نیاز مشتریان اهمیت بسیار زیادی پیداکرده است.

\r\nاما روز فناوری اطلاعات در صنعت بیمه کشور آنطور که باید و شایسته است اهمیت داده نشد. برخلاف سایر صنایع مالی کشور که در گردهماییهای کوچک و بزرگ خود به نحوی به اهمیت مسئله فناوری اطلاعات در مدلهای کسبوکاری نوین پرداختند و هر یک به نحوی همرسان پیامی برای نهادهای رگولاتوری و بالادستی برای تسهیل روند استفاده از رویکردهای فناورانه نوین بودند.

\r\nواکاوی عدم استقبال از روز ملی فناوری اطلاعات حتی در بیان چالشها و مواضع را باید در ساختارهای پیچیده صنعت بیمه کشور دنبال کرد و البته نگاه خاص مدیرانی که هنوز فناوری اطلاعات و استفاده از قابلیتهای آن در فرآیندهای عملیاتی در هر لایه از زنجیره ارزش بیمه برایشان چنان کالایی لوکس و تجملاتی است نه لازمههای جدانشدنی برای پیشبرد و بعد از آن بهبود روند بیمه گری.

\r\nهمین نگاه جانبدارانه به فناوری اطلاعات در صنعت بیمه است که تا امروز شاهد تلاشی جدی برای رفع مشکلات، ریلگذاری و چهارچوبگذاری در این حوزه نبودیم. این در حالی است که صنعت فناوری اطلاعات در وضعیت تحریمی و رکود اقتصادی فعلی میتواند اثرات بسیار گسترده اقتصادی در زمینه درآمدزایی، افزایش بهرهوری، رفاه مردم و برطرفکردن خلأهای موجود داشته باشد بهخصوص در صنعت بیمه کشور که ساختن یک سفر خاص مشتری با استفاده از فرآیندهای روز و مبتنی بر راهکارهای فناورانه میتواند سهم خاصی در افزایش میل و رغبت عمومی به بیمه گران و برطرف شدن عدم اعتماد و نگاه جانبدارانه به کارکردهای فعالیتهای آنها داشته باشد.

\r\nامروز تمرکز صنعت بیمه بر توسعه تحول دیجیتال و قرار گرفتن در مسیر نوآوریهای فناورانه نیازمند آموزش و اصلاح و بازنویسی سیاستهای نهادهای قانونگذار در رهیافت سریعتر و چابکتر فناوری اطلاعات در عرصه بیمه گری است.

\r\nتأکید بر رویکرد فناوری اطلاعات در بیمه مصداق تکیه بر توسعه صنعت بیمه و پوشش سطح وسیعتری از اقتصاد کشور است. گام برداشتن در مسیر استفاده از فناوریهای روز در بیمه قدم زدن در مسیری است که صنعت بیمه همواره برای خود تعیین کرده است. اطمینان بخشی و حمایت از ریسکها امروز به سبب استفاده از فناوریهای روز با چابکی و اطمینان بیشتری انجام میشود؛ موضوعی که امروز در ساختارهای مدیریتی جزیرهوار در شرکتهای بیمه و نگاه کماهمیت به مقوله فناوری اطلاعات و همینطور ورای آییننامهها و قوانین بهروز نشده همچنان مغفول بزرگ رکن سوم اقتصاد کشور است.

\r\n\r\n\r\n", "is_title": false, "is_link": false, "news": 408 } ], "type": "news", "created_at": "2023-07-22T12:31:38.546530", "news_type": "news", "is_banner": true, "is_chief": false, "is_special": false, "is_insurance": false, "is_person": false, "view_number": 33, "is_publish": true, "publish_at": "2023-07-22", "creator": "admin1", "writer": 5 } ] }

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}